ガラス基板を用いた先進パッケージング市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Glass Substrate Advanced Packaging Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071213

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

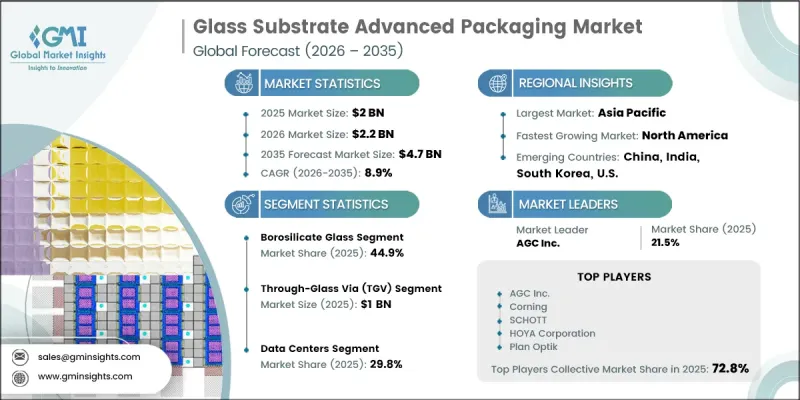

世界のガラス基板を用いた先進パッケージング市場は、2025年に20億米ドルの規模となり、2035年までにCAGR8.9%で成長し、47億米ドルに達すると推定されています。

ガラス基板を用いた先進パッケージング業界の成長は、人工知能(AI)や高性能コンピューティング向け半導体ソリューションへの需要の加速に加え、チプレットベースのアーキテクチャやパネルレベルパッケージング技術の急速な進歩によって牽引されています。次世代半導体デバイスにおける高密度相互接続への要求の高まりが、市場の拡大をさらに後押ししています。AIアクセラレータや先進的なデータセンター用プロセッサの導入拡大は、従来の基板技術に大きな圧力をかけており、ガラスベースのソリューションへの移行を促進しています。ガラス基板は、超微細な再配線層をサポートできるため、コンパクトなチップ設計において電気的性能の向上とより高い配線密度を実現できることから、注目を集めています。入出力密度の向上、優れた信号完全性、およびスケーラブルなパッケージ形式に対するニーズの高まりが、その採用をさらに後押ししています。さらに、業界では、エコシステムの継続的な開発、パイロット規模での生産への取り組み、および有機基板材料の限界を克服することへの注目の高まりといった恩恵を受けています。これらの要因が相まって、先進パッケージング用途におけるガラス基板の長期的な採用を支えています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 初期市場規模 | 20億米ドル |

| 予測額 | 47億米ドル |

| CAGR | 8.9% |

2025年時点で、ホウケイ酸ガラスセグメントは44.9%のシェアを占めました。その優位性は、熱安定性、機械的強度、およびコスト効率の優れたバランスによるものです。また、この材料が既存の半導体製造プロセスと互換性があることから、大量生産環境での採用がさらに拡大しています。こうした特性により、ホウケイ酸ガラスは、先進パッケージング用途向けに信頼性が高く拡張性のある基板ソリューションを求めるメーカーにとって、最適な選択肢となっています。

ハイブリッド(TGVとRDLの組み合わせ)セグメントは、2026年から2035年にかけてCAGR12.6%で成長すると予測されています。この成長は、設計の柔軟性の向上とシステム性能の強化を可能にする、統合型垂直相互接続構造と高解像度再配線層(RDL)を組み合わせたものに対する需要の高まりによって牽引されています。ハイブリッド・パッケージング手法は、複雑な半導体アーキテクチャにおいて、より効率的な信号配線、集積密度の向上、および拡張性の向上を実現します。高い相互接続性能と最適化されたパッケージング効率が求められる先進的なチップ設計において、その採用は急速に拡大しています。

2025年、北米のガラス基板を用いた先進パッケージング市場は、市場シェアの24.3%を占めました。同地域では、半導体パッケージングインフラ、研究施設、および先進的な製造能力への投資拡大に支えられ、力強い成長が見られています。国内での半導体生産への注力の拡大や、AI駆動型チップ技術におけるイノベーションが、地域の需要をさらに強化しています。先進パッケージングエコシステムの継続的な開発により、サプライチェーンのレジリエンスが向上すると同時に、北米全域における次世代基板技術の商用化が加速しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- AIおよびHPCの需要の高まりにより、より高い相互接続密度が求められています

- ガラス基板により、超微細ラインの再配線層が実現されます

- 有機基板と比較した優れた熱安定性

- チプレットベースの異種集積化の採用拡大

- パネルレベルパッケージングは、大規模生産におけるコスト効率を向上させます

- 業界の潜在的リスク・課題

- エコシステムの整備状況の不足と有機基材との比較

- 取り扱いおよび製造時の破損リスク

- 市場機会

- 次世代AIアクセラレータおよびデータセンター用チップへの採用

- 自動車向け高性能コンピューティングシステムへの展開

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 市場集中度分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- R&D

- 製品ポートフォリオの比較

- 製品ラインの幅

- テクノロジー

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニング・マトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 技術の進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興企業・スタートアップ競合企業の動向

第5章 市場推計・予測:素材のタイプ別、2022年-2035年

- ホウケイ酸ガラス

- アルミノケイ酸塩ガラス

- 溶融石英/石英

- 特殊エンジニアリングガラス

第6章 市場推計・予測:パッケージングアーキテクチャの種類別、2022年-2035年

- 2.5Dインターポーザーパッケージ

- 3D-IC/チプレット・パッケージ

- ファンアウト・ウェーハレベル・パッケージ(FOWLP)

- コパッケージド・オプティクス/フォトニクスパッケージ

第7章 市場推計・予測:相互接続技術別、2022年-2035年

- ガラス貫通ビア(TGV)

- 再分配層(RDL)

- ハイブリッド(TGV+RDL)

第8章 市場推計・予測:エンドユーザー産業別、2022年-2035年

- データセンター

- 電気通信

- 家庭用電子機器

- 自動車

- 航空宇宙・防衛

第9章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第10章 企業プロファイル

- 世界の主要企業

- AGC Inc.

- Corning

- SCHOTT

- HOYA Corporation

- Intel Corporation

- 地域の主要企業

- 北米

- Mosaic Microsystems

- アジア太平洋

- Absolics

- NEG(Nippon Electric Glass Co., Ltd.)

- Nippon Sheet Glass Co., Ltd.

- Ohara Inc.

- Shyawei Optronics(Taiwan)

- TOPPAN

- 欧州

- AT&S(Austria Technologie & Systemtechnik)

- Plan Optik

- 北米

- ニッチプレイヤー・ディスラプター

- Avanstrate Inc.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日