ガラス基板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Glass Substrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

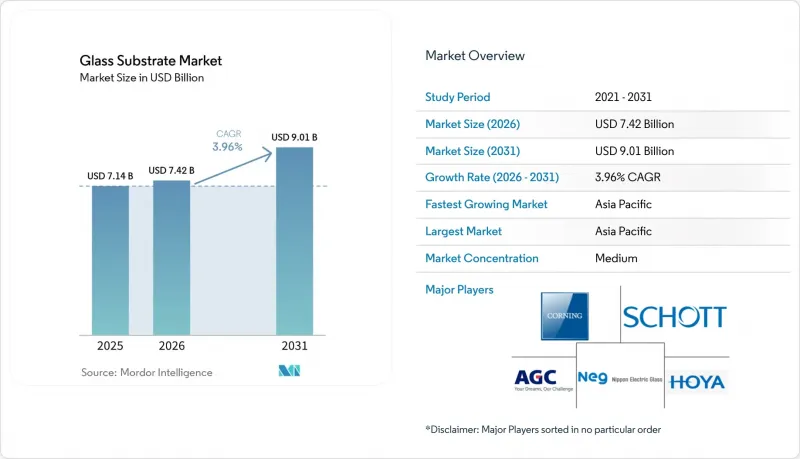

Mordor Intelligenceによると、ガラス基板市場の規模は2025年に71億4,000万米ドルと評価され、2026年の74億2,000万米ドルから2031年までに90億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.96%となる見込みです。

本レポートは、素材タイプ(ホウケイ酸ガラス、シリコン、その他)、用途(ディスプレイパネル、半導体など)、エンドユーザー産業(エレクトロニクス、自動車、航空宇宙・防衛、医療など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のガラス基板市場の動向と洞察

民生用電子機器におけるLCDの利用拡大

ミッドレンジのスマートフォン、タブレット、モニターにおけるLCDの出荷台数が堅調に推移していることから、ガラス基板市場はアジア太平洋地域の製造拠点にしっかりと根付いています。大画面のゲーミングモニターやプロフェッショナル向けモニターでは、ベゼルレスデザインを実現するために、より薄く軽量な基板が採用されるようになっており、これにより輸送重量の削減やパネルの破損防止につながっています。高付加価値のLCDパネルへの製品構成のシフトは、汎用規模の生産能力に加え、精密な薄化加工や表面処理が可能なサプライヤーに有利に働いています。こうした二重の能力は、複数の用途にわたり研究開発費を償却できる垂直統合型メーカーの既存地位を強化しています。また、ディスプレイOEMメーカーのロードマップからは、自動車用インフォテインメントシステムの後付け市場におけるガラス需要の漸増も示唆されており、既存のLCD工場では、曲面コックピットクラスター向けに生産能力を再配分しています。

半導体製造ラインの拡張

インテル、サムスン、TSMCが2030年までに発表した総額1,500億米ドル規模の新規ファブ建設の波は、ガラス基板市場を再構築しつつあります。需要は、EUVパターニング用の石英フォトマスクブランク、2.5Dおよび3Dパッケージ用のガラスコア基板、そして極限のクリーンルーム環境で使用される化学的に不活性な検査用ウィンドウという3つの分野で拡大しています。ラピダス社が600mm×600mmのガラスパネルを実証したことで、シリコンインターポーザーに比べてチップ歩留まりが10倍になることが期待されており、円形ウェーハに比べて長方形のガラスパネルが面積効率の面で優位であることを浮き彫りにしています。このエコシステムにおける初期の設計採用は、サプライヤーを長期の認定サイクルに縛り付けることになり、ファウンドリの生産量に合わせて生産能力を拡大する企業に恩恵をもたらします。

高い製造コストと設備投資

新規のフロート法またはフュージョン・ドロー法生産ラインの建設費用は2億米ドル~5億米ドルで、そのうち溶解炉の費用が初期投資の最大40%を占めます。SCHOTT社がマインツで行った4,000万ユーロの電気溶解設備への改修は、脱炭素化に伴う設備投資のプレミアムを浮き彫りにしていますが、統合型企業は、エネルギーの価格変動リスクをヘッジするためにこれを不可欠と見なしています。超薄型ガラスや石英ブランクといった特殊製品分野では、化学強化、研磨、クラス1クリーンルームへの追加投資が必要となり、プロジェクトの総コストは3億米ドルを超えます。この障壁により、幅広い製品ポートフォリオを活用して回収期間が長い投資を他分野で補填できる既存企業を中心に、ガラス基板市場が統合されています。

セグメント分析

ホウケイ酸ガラスは、2025年のガラス基板市場規模の45.76%を占めており、その熱安定性とコスト面での優位性から、TFT-LCD生産の基盤であり続けています。従来のLCD生産能力が自動車用および産業用ディスプレイへとシフトしていることから、そのシェアの伸びは鈍化していますが、第8.5世代および第10.5世代のファブにおける膨大な処理能力により、ホウケイ酸ガラスの生産量は依然として高い水準を維持しています。サプライヤー各社は、特に曲面型インフォテインメントディスプレイや大型ゲーミングモニター向けに、より高い利益率を確保するため、精密薄化および表面処理ラインの拡充を進めています。一方、石英基板は、EUVリソグラフィーによる3 nm以下の絶え間ない微細化を背景に、2031年までCAGR4.41%を記録すると予測されています。熱膨張係数(CTE)がほぼゼロであり、金属不純物がppb未満という純度の高さにより、石英の単価はホウケイ酸ガラスよりも数倍高くなっており、商品価格の変動から利益率を保護しています。

石英の需要増加はサプライチェーンを変革しています。HOYAと信越化学工業による合成石英の二大独占企業は現在、CVDリアクターの増設に投資しており、一方、半導体OEM各社は、EUVブランクの不足を回避するために生産能力の拡充に共同出資しています。したがって、ガラス基板市場は、コスト効率を追求する大量生産型のホウケイ酸ガラス工場と、欠陥のない品質を重視する少量生産型の石英工場という二極化が進んでいます。両素材とも不可欠ですが、利益の源泉は石英や、柔軟性と耐傷性を兼ね備えた折りたたみ式デバイス向けの新たなガラスセラミックハイブリッド素材へとシフトしています。

地域別分析

アジア太平洋地域は2025年に48.82%のシェアでガラス基板市場を独占しており、2031年までCAGR4.19%と最も高い伸びを示すと予測されています。中国のBOE、CSOT、HKCは、世界のTFT-LCD生産能力の大部分を占めており、ホウケイ酸ガラスに対する膨大な需要を生み出しています。日本はEUVマスクブランク用の合成石英の供給を掌握し続けており、一方、韓国は超薄型ガラスおよび折りたたみ式OLEDの革新を牽引しています。台湾のファウンドリ・クラスターでは石英ブランクやガラスキャリアが消費されており、TSMCのアリゾナ州および熊本県における拡張により、同地域外に二次的な拠点が形成されています。インドのVedanta-AvanStrateによる投資は、現地のスマートフォンやテレビの組み立てを目的とした、新興の国内基板生産拠点の形成を示唆しています。

北米市場の成長は、汎用LCDの生産というよりは、半導体パッケージングや自動車用ディスプレイのプロジェクトによって支えられています。インテルのオハイオ州およびアリゾナ州のファブでは、パネル規模のガラスコア基板の検証が行われる予定であり、アブソリックス社の「CHIPS法」支援を受けた工場は、この分野における米国初の製造拠点となります。コーニング社のニューヨークおよびノースカロライナ州の拠点は、地域の電子機器および自動車OEMメーカーにゴリラガラス、UTG、精密光学素子を供給しています。米国、カナダ、メキシコの自動車メーカーは、2026年から2027年モデルにフロントガラス全域をカバーするHUD(ヘッドアップディスプレイ)を組み込んでおり、曲面ガラスミラーやホログラフィックラミネートへの需要が高まっています。

欧州におけるガラス基板の需要は、ドイツ、フランス、英国での大幅な消費に支えられています。ショット社の電気溶融炉への改修は、欧州の脱炭素化への取り組みを象徴するものであり、2024年に石英ガラス専門企業のQSILを買収したことで、EUVリソグラフィー分野への戦略的展開が強化されました。BMWやメルセデス・ベンツなどの自動車OEM各社は、高透明度ガラスにラミネートされたZEISSおよびパナソニック製の光学素子を採用したARフロントガラスを導入しています。エネルギーコストの高騰と排出規制の厳格化により、汎用ホウケイ酸ガラスの利益率が圧迫されており、欧州のメーカーは高利益率の特殊分野やエネルギー効率の高い溶融技術へとシフトしています。

南米および中東・アフリカ地域では、ガラス基板、主に建設用および自動車用フロートガラスの需要が高まっていますが、半導体や先端ディスプレイ市場への関与は限定的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民生用電子機器における液晶ディスプレイ(LCD)の採用拡大

- 半導体製造ラインの拡張

- 自動車用およびAR/VR用ディスプレイの需要の高まり

- 高効率太陽電池の成長

- 先進パッケージング分野におけるガラスコア基板の台頭

- 市場抑制要因

- 高い製造コストおよび資本コスト

- 持続するサプライチェーンの変動とエネルギー価格の高騰

- ホウ素排出に関する厳しい環境規制

- バリューチェーン分析

- ポーターのファイブフォース

- 技術の概要

第5章 市場規模と成長予測

- 素材のタイプ別

- ホウケイ酸ガラス

- シリコン

- セラミック

- クォーツ

- その他のタイプ(サファイア、アルミノケイ酸塩など)

- 用途別

- ディスプレイパネル

- 半導体

- 太陽電池

- その他の用途

- エンドユーザー産業別

- 電子機器

- 自動車

- 航空宇宙・防衛

- 医療分野

- 太陽光発電

- その他のエンドユーザー産業(機器製造、通信など)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AGC Inc.

- AvanStrate Inc.

- Corning Incorporated

- HOYA Corporation

- Irico Group New Energy Company Limited

- Kyocera Corporation

- Nippon Electric Glass Co., Ltd.

- Nitto Boseki Co., Ltd.

- Ohara Inc.

- Planoptik AG

- Saint-Gobain

- Samtec

- SCHOTT AG

- SHENZHEN LAIBAO HI-TECH CO., LTD

- TOPPAN Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日