ガラス基板の世界市場:タイプ別、最終用途産業別、地域別 - 予測(~2031年)

Glass Substrate Market by Type (Borosilicate-based, Silicon-based, Ceramic-based, Other Types), End-use Industry (Electronics, Automotive, Medical, Aerospace & Defense, and Solar Power), and Region - Global Forecast To 2031- 発行日

- ページ情報

- 英文 235 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2027004

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

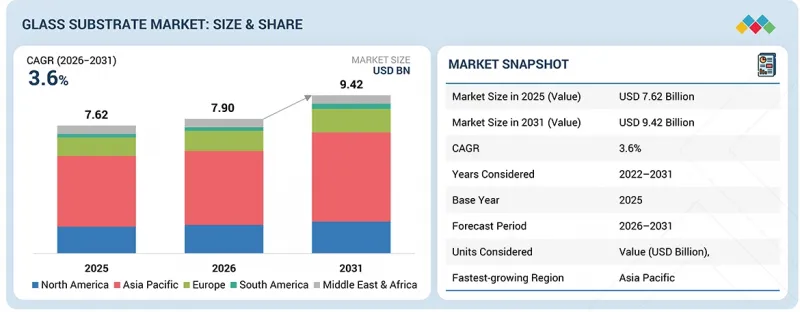

世界のガラス基板の市場規模は、2026年の79億米ドルから2031年までに94億2,000万米ドルに達すると予測され、予測期間にCAGRで3.6%の成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 100万米ドル |

| セグメント | タイプ、最終用途産業、地域 |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、南米 |

ガラス基板市場は、半導体・電子業界、特にHPCや先進パッケージングの用途における需要の増加により、成長が見込まれています。また、OLEDディスプレイ、AI、5G技術の普及が進むにつれて、需要はさらに拡大しています。

「ホウケイ酸ガラス基板セグメントが2031年に最大の市場シェアを獲得すると予測されています。」

ホウケイ酸ガラス基板セグメントは、最高の耐熱性と低い熱膨張率を備えており、半導体用途やディスプレイ用途に適しているため、2031年に最大の市場シェアを占めると予測されます。その高い化学的耐久性と寸法安定性により、高温環境や精密製造プロセスにおける信頼性が確保されます。これらの特性により、ハイレベルパッケージング、OLEDディスプレイ、太陽光発電モジュールに最適です。

「電子セグメントが2031年に最大の市場シェアを獲得すると予測されています。」

電子セグメントは、ディスプレイ、半導体、回路部品におけるガラス基板の多用により、2031年に最大の市場シェアを記録する見込みです。スマートフォン、ラップトップ、テレビなどのコンシューマーエレクトロニクスの急速な成長が、需要を促進しています。AI、5G、HPCなどの技術の進歩が、先進の基板への需要を後押ししています。

「アジア太平洋の保護フィルム市場が予測期間にもっとも高いCAGRで成長する見込みです。」

アジア太平洋のガラス基板市場は、半導体・電子機器製造業界を独占してきたことから、予測期間にもっとも高いCAGRを示す見込みです。同地域では多額の投資、政府による後押し、そして製造施設の拡大が進んでいます。さらに、コンシューマーエレクトロニクス、再生可能エネルギー、カーエレクトロニクスへの需要の増加が、成長を後押ししています。

当レポートでは、世界のガラス基板市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- ガラス基板市場における企業にとって魅力的な機会

- ガラス基板市場:タイプ別、地域別

- ガラス基板市場:最終用途産業別

- ガラス基板市場:国別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- ガラス基板市場におけるアンメットニーズ

- ホワイトスペースの機会

- 相互接続された市場と部門横断的な機会

- 相互接続された市場

- 部門横断的な機会

- Tier 1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済の見通し

- GDPの動向と予測

- 電子業界の動向

- 自動車業界の動向

- バリューチェーン分析

- エコシステム分析

- 価格設定の分析

- 貿易分析

- 輸出シナリオ(HSコード7005)

- 輸入シナリオ(HSコード7005)

- 主な会議とイベント(2026年~2027年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- ガラス基板市場に対する米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第6章 技術、特許、デジタル技術、AIの採用による戦略的破壊

- 主な新技術

- 超薄板ガラス(UTG)技術

- 高世代ディスプレイガラス(第10.5世代以降)

- 貫通穴付ガラス基板(TGV)技術

- 補完技術

- 薄膜成膜

- 露光・エッチング

- 隣接技術

- 技術/製品ロードマップ

- 短期|基盤構築と初期商業化(2025年~2027年)

- 中期|拡張と統合(2027年~2030年)

- 長期|成熟した持続可能な先進材料システム(2030年~2035年以降)

- 特許分析

- 調査手法

- ガラス基板市場、特許分析(2016年~2025年)

- 将来の用途

- ガラス基板市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- ガラス基板におけるベストプラクティス

- 相互接続された隣接エコシステムと市場参入企業への影響

- ガラス基板市場における生成AIの採用に対する顧客の準備状況

- 成功事例と実世界での応用例

第7章 持続可能性と規制情勢

- 地域の規制と遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 持続可能性への影響と規制政策構想

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主なステークホルダーとその評価基準

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- さまざまな最終用途産業におけるアンメットニーズ

- 市場の収益性

- 潜在的な収益

- コスト力学

- 利益率の機会:最終用途産業別

第9章 ガラス基板市場:タイプ別

- ホウケイ酸ガラス基板

- ケイ素ガラス基板

- セラミックガラス基板

- 溶融シリカ/石英ガラス基板

- その他のタイプ

第10章 ガラス基板市場:最終用途産業別

- 電子

- 自動車

- 医療

- 航空宇宙・防衛

- 太陽光発電

第11章 ガラス基板市場:地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他の欧州

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

第12章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業の評価と財務指標

- ブランドの比較

- 企業の評価マトリクス:主要企業(2025年)

- 企業の評価マトリクス:スタートアップ/中小企業(2025年)

- 競合ベンチマーキング:スタートアップ/中小企業(2025年)

- 競合シナリオ

第13章 企業プロファイル

- 主要企業

- AGC INC.

- CORNING INCORPORATED

- SCHOTT AG

- NIPPON SHEET GLASS CO., LTD.

- PLAN OPTIK AG

- HOYA CORPORATION

- OHARA INC.

- TOPPAN INC.

- TUNGHSU GROUP CO. LTD.

- NIPPON ELECTRIC GLASS CO., LTD.

- その他の企業

- SPECIALTY GLASS PRODUCTS

- ABSOLICS INC.

- BIOTAIN CRYSTAL CO., LIMITED

- VALLEY DESIGN CORP.

- AVANSTRATE INC.

- KYODO INTERNATIONAL, INC.

- TAIWAN GLASS IND. CORP.

- GUARDIAN INDUSTRIES

- TECNISCO, LTD.

- ARRYAIT CORPORATION

- PRAZISIONS GLAS & OPTIK GMBH

- JIANGSU SUCHUAN TECHNOLOGY CO., LTD.

- BUWON PRECISION SCIENCES CO., LTD.

- VIRACON

- 3DGS

第14章 調査手法

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 235 Pages

- 納期

- 即納可能