排気後処理システムの世界市場 (~2033年):製品タイプ (DOC・DPF・LNT・SCR・GPF)・車両タイプ (乗用車・小型商用車・トラック・バス)・燃料タイプ (ディーゼル・ガソリン)・販売チャネル (OEM・アフターマーケット)・地域別

Exhaust Aftertreatment System Market by Product Type (DOC, DPF, LNT, SCR, GPF), Vehicle Type (Passenger Cars, LCVs, Trucks, Buses), Fuel Type (Diesel, Gasoline), Sales Channel (OEM, Aftermarket), and Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 268 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2070221

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

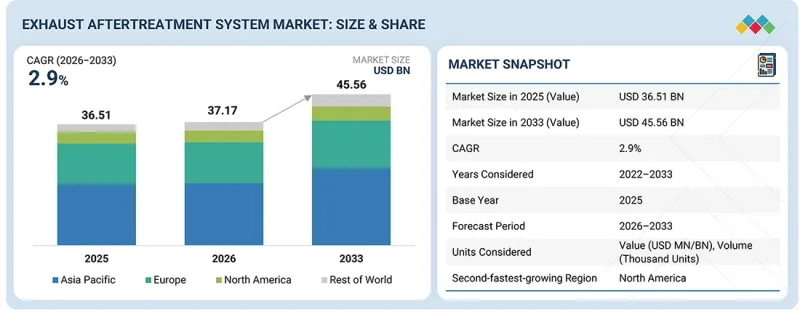

排気後処理システムの市場規模は、2026年には371億7,000万米ドル、2033年には455億6,000万米ドルに達すると予測されており、予測期間中はCAGR 2.9%で推移すると見込まれています。

OEM各社は、車両性能の向上を図るため、コンパクトな多段式後処理アーキテクチャ、先進的な触媒材料、インテリジェントな尿素噴射システム、センサーを統合した排出ガス制御システムを導入しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 米ドル |

| セグメント | 製品タイプ、車種、燃料タイプ、販売チャネル、地域別 |

| 対象地域 | アジア太平洋、欧州、北米、その他の地域 |

貨物輸送量の増加、車両の近代化、大型ディーゼルトラックの利用拡大により、より大容量の触媒と高いNOx変換効率を備えたSCRおよびDPFシステムへの需要がさらに加速しています。世界的に排出ガス規制が厳格化する中、OEM各社が規制順守、燃費、耐久性、エンジン性能のバランスを取るためには、先進的な排気後処理技術が不可欠となっています。

「ガソリン微粒子フィルターセグメントが2026年から2033年にかけて最も急成長する後処理装置となる見込み」

ガソリン微粒子フィルター (GPF) セグメントは、乗用車および小型商用車におけるガソリン直噴 (GDI) エンジンの採用拡大により、予測期間中の排気後処理システム市場において最も急速な成長を遂げると予想されます。特にコンパクトSUV、クロスオーバー車、高級乗用車において、ターボチャージャー付きガソリン車の普及が進むにつれ、ガソリン微粒子フィルター (GPF) の採用も増加しています。自動車メーカー各社は、エンジンのレスポンスや燃費を損なうことなく、コールドスタート時の排出ガス制御、触媒のライトオフ効率、粒子状物質のろ過性能を向上させるため、GPFシステムと三元触媒、クローズカップリング排気レイアウトを組み合わせる傾向が強まっています。 Forvia、Tenneco、Sangoなどの企業は、次世代ガソリン車向けに、ろ過効率、耐熱性、パッケージングの柔軟性を向上させるため、低背圧基材技術、コンパクトなフィルター統合、先進的なコーティング材料への投資を進めています。世界的にガソリン直噴乗用車の生産が拡大し続ける中、排気後処理技術の中でもGPFシステムは急速な成長が見込まれています。

「アフターマーケット販売チャネルセグメントは、予測期間中に主要な市場シェアを獲得する見込み」

予測期間中、アフターマーケットセグメントは、欧州、アジア太平洋、北米におけるディーゼル車の膨大な導入台数により、相当な市場シェアを占める見込みです。欧州では、Euro IV、V、VI規制に基づきDPFおよびSCRシステムを搭載したディーゼル乗用車および商用車からの交換需要が高まっています。 同様に、中国およびインドでも、China VIおよびBS VI規制の下でSCRおよびDPFシステムが大規模に採用されたことを受け、交換需要が高まっている。北米は、EPA排出基準の下で運行される大排気量の大型ディーゼルトラックの普及率が高いことから、引き続き重要なアフターマーケット市場となっています。 貨物輸送、鉱業、建設分野における車両の平均使用年数の増加や走行距離の伸びにより、DPF、SCR、DOC、センサー、DEF関連部品の交換サイクルが加速しています。さらに、欧州、中国、インド、カリフォルニア州における使用過程車の排出ガス適合プログラム、レトロフィット規制、定期検査要件、フリート近代化の取り組みの強化により、認証済みアフターマーケット向け後処理システムへの需要が増加しています。

「欧州は、2026年に排気後処理システムで第2位の市場となる見込み」

欧州は、先進的な排出ガス技術の早期導入に加え、厳格なEuro 6規制および今後導入されるEuro 7規制により、2026年に排気後処理システム市場で第2位の市場になると見込まれています。同地域では、Mercedes-Benz、BMW、Volkswagen Group、Stellantis、RenaultなどのOEMを中心に、プレミアム乗用車、マルチバン、小型商用車、バス、大型トラックにおいて、ディーゼル後処理システムの普及率が高くなっています。欧州では、大型商用車、バス、大型バンの分野でディーゼルパワートレインが引き続き主流であり、低NOx規制および実走行排出要件に適合するため、高度なSCR、DPF、DOC、アンモニアスリップ触媒システムが必要とされています。プレミアムSUV、エグゼクティブセダン、長距離トラック、多目的バンにおいても、高いトルク要件、燃料効率、長距離運行における利点から、ディーゼルエンジンの採用が依然として顕著です。今後のEuro 7規制では、コールドスタート、低温時、ブレーキダスト、実走行排出ガスに関する制限がさらに厳格化されるため、後処理システムの複雑さがさらに増すと予想されます。これにより、OEMによる統合型クローズカップリング排気アーキテクチャ、デュアルドージングSCRシステム、高度な車載診断システム、熱効率に優れた触媒技術への投資が加速しています。さらに、欧州は世界最大規模のEuro VIディーゼル車の既存保有台数を有しており、OEM市場とアフターマーケット市場の双方において、高付加価値の後処理システムに対する持続的な需要を生み出しています。特に、長距離貨物輸送および商用車フリート用途でその傾向が顕著です。

当レポートでは、世界の排気後処理システムの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- 世界の自動車・輸送業界の動向

- エコシステム分析

- サプライチェーン分析

- 価格分析

- 顧客の事業に影響を与える動向/ディスラプション

- 2026年~2027年の主な会議およびイベント

- 貿易分析

- ケーススタディ分析

- EU・インド自由貿易協定が自動車・運輸業界に与える影響

- イスラエル・イラン紛争が自動車・運輸業界に与える影響

第6章 技術の進歩、特許、イノベーション、将来の応用

- 主要な新興技術

- 統合型ソフトウェア制御排出ガスプラットフォーム

- SCRオンフィルター (SCRF) 技術

- 先進アンモニア供給・尿素注入システム

- 補完的技術

- 触媒コーティング・ウォッシュコートエンジニアリング

- 隣接技術

- 水素内燃機関プラットフォーム

- 技術/製品ロードマップ

- 短期ロードマップ

- 中期ロードマップ

- 長期ロードマップ

- 特許分析

- 将来の応用

- OEM分析

- 後処理アーキテクチャのベンチマーキング

- 熱管理およびパッケージング機能

- 基材・触媒技術のポジショニング

第7章 規制状況

- 地域の規制および遵守事項

- OEM技術の導入とベンチマーク

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入のステークホルダーと購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 OE排気後処理システム市場:後処理装置別

- ディーゼル酸化触媒 (DOC)

- ディーゼル微粒子フィルター (DPF)

- リーンNOXトラップ (LNT)

- 選択的触媒還元 (SCR)

- ガソリン微粒子フィルター (GPF)

- 業界洞察

第10章 OE排気後処理システム市場:車両タイプ別

- 乗用車

- 小型商用車

- トラック

- バス

第11章 OE排気後処理システム市場:燃料タイプ別

- ディーゼル

- ガソリン

- 業界洞察

第12章 アフターマーケット排気後処理システム市場:後処理装置別

- ディーゼル酸化触媒 (DOC)

- ディーゼル微粒子フィルター (DPF)

- 選択的触媒還元 (SCR)

- 業界洞察

第13章 排気後処理システム市場:販売チャネル別

- OE

- アフターマーケット

第14章 排気後処理システム市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- トルコ

- ロシア

- その他

- 北米

- 米国

- メキシコ

- カナダ

- その他の地域

- ブラジル

- アルゼンチン

- その他

第15章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:排気後処理システムプロバイダー

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- FORVIA

- TENNECO INC.

- EBERSPACHER

- FRIEDRICH BOYSEN GMBH & CO. KG

- FUTABA INDUSTRIAL CO., LTD.

- CUMMINS INC.

- SANGO CO., LTD.

- SEJONG INDUSTRIAL CO., LTD.

- BOSAL

- その他の企業

- MARELLI HOLDINGS CO., LTD.

- BENTELER INTERNATIONAL AG

- DINEX A/S

- WALKER EXHAUST

- TATA AUTOCOMP KATCON EXHAUST SYSTEMS

- JOHNSON MATTHEY

- BASF

- UMICORE

- CORNING

- DENSO

- BOSCH

第17章 調査手法

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 268 Pages

- 納期

- 即納可能