OEM用電動ドライブユニット市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

OEM Electric Drive Unit (EDU) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019198

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

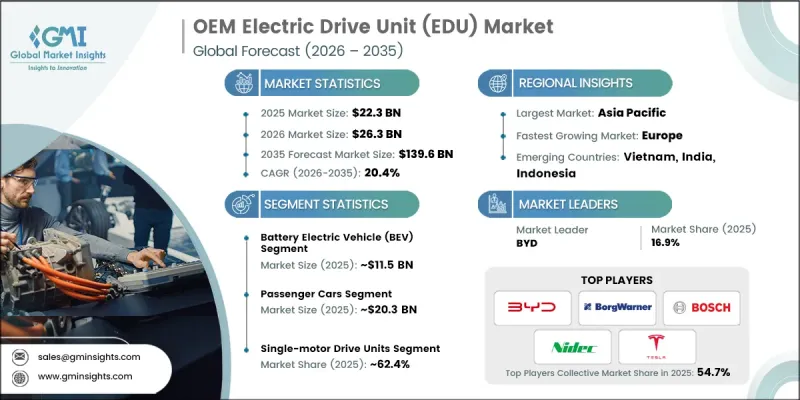

世界のOEM用電動ドライブユニット市場は、2025年に223億米ドルと評価され、CAGR 20.4%で拡大し、2035年までに1,396億米ドルに達すると予測されています。

この成長は、自動車の電動化に向けた世界の潮流、主要自動車メーカーによる投資の加速、およびバッテリー技術の継続的な革新によって牽引されています。世界各国の政府は厳しい排出ガス規制を導入しており、多くの国では内燃機関車を段階的に廃止し、電気自動車への移行を計画しているため、電動ドライブユニットに対する強い需要が生まれています。リチウムイオン電池および全固体電池の効率向上、寿命の延長、コスト削減により、電気自動車は消費者にとってより魅力的なものとなり、EDUの採用がさらに拡大しています。政府によるインセンティブプログラム、補助金、支援政策も、市場の成長を後押しし続けています。また、EDUに対するOEMの投資は、消費者の意識の高まり、環境問題への懸念、およびゼロエミッションのモビリティソリューションへのニーズによっても影響を受けています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 223億米ドル |

| 予測額 | 1,396億米ドル |

| CAGR | 20.4% |

バッテリー式電気自動車(BEV)セグメントは51.3%のシェアを占め、2025年には115億米ドルの市場規模を生み出しました。BEVセグメントの優位性は、厳しい排出ガス規制、自動車メーカー(OEM)の取り組み、そして政府のインセンティブに支えられた消費者の普及によって牽引されています。ゼロエミッション車への義務化や高まる環境意識により、メーカーはBEVの生産を優先するよう促されており、ハイブリッド車や燃料電池車よりも高性能なBEVへの需要を後押ししています。

乗用車セグメントは2025年に91%のシェアを占め、市場規模は203億米ドルに達しました。これは、商用車に比べて電気乗用車の普及が急速に進んでいることを反映しています。モデルの選択肢の広がり、堅調な生産規模、充電インフラの拡充、一貫した政策枠組みといった要因が、このセグメントの市場における継続的な主導的地位を支えています。

米国のOEM向け電動駆動ユニット(EDU)市場は、2025年に24億米ドルに達し、2026年から2035年にかけてCAGR16.5%で成長すると予測されています。連邦および州のEV政策、消費者の普及動向、OEMの戦略が需要を牽引しています。「全米電気自動車インフラ(NEVI)フォーミュラ・プログラム」のような施策は、EV充電ネットワークの展開を支援しており、航続距離への不安を軽減することで、間接的にEDUの導入を促進しています。連邦政府資金による充電ステーションの米国産部品使用要件の変更を含む政策調整が、市場のエコシステムを形成しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 厳格な排出規制およびゼロエミッション車導入義務

- 電気自動車およびハイブリッド車に対する消費者需要の高まり

- EV導入に向けた政府のインセンティブおよび補助金

- EVインフラおよび充電ネットワークへの投資拡大

- 業界の潜在的リスク&課題

- EDU製造における高い初期コストと資本集約度

- 新興市場における航続距離への不安とインフラの格差

- 市場機会

- オフハイウェイおよび産業用車両セグメントへの拡大

- OEMとティア1サプライヤー間の戦略的提携

- モジュール式かつ拡張可能なEDUプラットフォームの開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国- 環境保護庁(EPA)

- カナダ- カナダ運輸省

- 欧州

- ドイツ-VDA(ドイツ自動車工業会)

- イタリア- インフラ・運輸省

- アジア太平洋地域

- 中国- 中国国家標準化管理委員会(SAC)

- 日本- 日本自動車規格国際化センター(JASIC)

- ラテンアメリカ

- ブラジル- 国立計量研究所(INMETRO)

- メキシコ- メキシコ通信運輸省(SCT)

- 中東・アフリカ

- サウジアラビア- サウジアラビア規格・計量・品質機構(SASO)

- 南アフリカ- 南アフリカ規格局(SABS)

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術

- 永久磁石同期モーター(PMSM)

- 統合型電気駆動ユニット(e-Axles)

- 400V電気アーキテクチャシステム

- 熱管理用液体冷却システム

- 新興技術

- 800V高電圧電気アーキテクチャ

- 軸流モーター

- 油冷式および直接冷却式モーター技術

- 現在の技術

- 特許動向(1次調査に基づく)

- コスト内訳分析

- 原材料コスト分析

- 製造・組立コスト構造

- パワーエレクトロニクスおよび半導体のコスト寄与

- 物流、サプライチェーン、および間接費

- サステナビリティおよび環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考察

- 取引データ分析(有料データベースに基づく)

- 輸出入数量・金額の動向

- 主要な貿易回廊と関税の影響

- 生産能力および生産動向(1次調査に基づく)

- 地域別・主要生産者別の導入容量

- 設備稼働率および拡張計画

- 先進的な車両アーキテクチャとの統合

- ソフトウェア定義車両アーキテクチャとの統合

- 先進運転支援システム(ADAS)との互換性

- 集中型と分散型のパワートレイン制御システム

- 400Vシステムと800Vシステムアーキテクチャとの統合

- 主要自動車メーカーの電動化ロードマップ

- 内燃機関(ICE)から完全電動化への移行スケジュール

- EVプラットフォームおよび技術への投資戦略

- EDUの開発および統合に向けたOEM固有のアプローチ

- パートナーシップ、合弁事業、および技術提携

- 地域ごとの電動化戦略の相違

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア位置付けマトリックス

第5章 市場推計・予測:推進力別、2022年~2035年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池自動車(FCEV)

- ハイブリッド電気自動車(HEV)

第6章 市場推計・予測:駆動ユニット構成別、2022年~2035年

- シングルモーター駆動ユニット

- デュアルモーター駆動ユニット

- マルチモーター駆動ユニット

第7章 市場推計・予測:冷却技術別、2022年~2035年

- 水グリコール

- 油性

- 空冷

第8章 市場推計・予測:車両別、2022年~2035年

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第9章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- チェコ共和国

- ポーランド

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- ベトナム

- インドネシア

- マレーシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界企業

- BorgWarner

- ZF Friedrichshafen

- GKN Automotive

- Dana

- Continental

- Linamar

- Aisin

- Magna

- Schaeffler

- Nidec

- Valeo

- Bosch

- 地域企業

- BYD

- Tesla

- American Axle &Manufacturing(AAM)

- JATCO

- Marelli

- 新興企業

- Lucid Motors

- Rivian Automotive

- Protean Electric

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 290 Pages

- 納期

- 2~3営業日