電気駆動装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Drives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

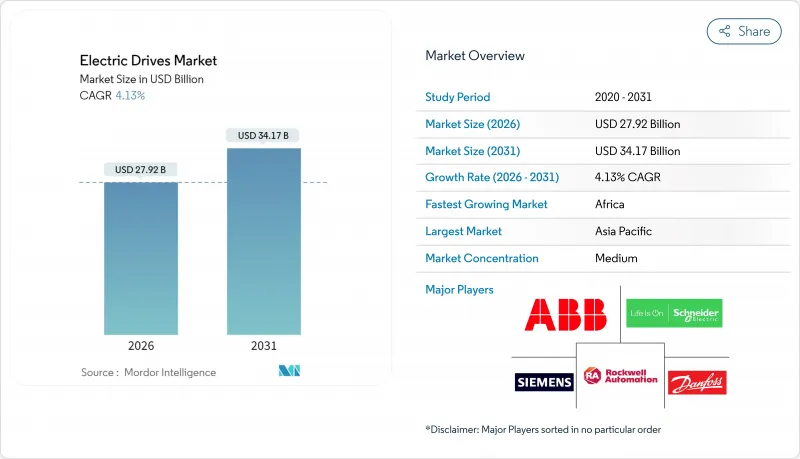

2026年の電気駆動装置市場規模は279億2,000万米ドルと推定され、2025年の268億1,000万米ドルから成長が見込まれます。

2031年までの予測では341億7,000万米ドルに達し、2026~2031年にかけてCAGR4.13%で拡大する展望です。

成長は三つの柱に支えられています。可変速採用を推進する義務的な効率化規制、高精度な動作を要求する電動モビリティライン、光熱費削減を目的とした既存設備の改修です。アジア太平洋は、中国の工場規模とインドの拡大する産業基盤により、2024年に45.64%の収益シェアで首位を占めます。一方、アフリカは鉱業とインフラ投資を背景に、5.46%という最速のCAGRを記録しています。出荷台数では交流ユニットが71.13%のシェアで大部分を占めますが、サーボ駆動は4.47%のCAGRで最も急速に成長しており、これはディスクリート製造業におけるミクロン単位の位置決めニーズを反映しています。また、重工業事業者がコンプレッサーやポンプ設備を近代化する動きに伴い、中電圧プロジェクトも4.81%のCAGRでペースを上げています。

世界の電気駆動装置市場の動向と洞察

世界と各国の厳格なエネルギー効率規制

米国、欧州、中国における新規制によりモーターの最低効率基準が引き上げられ、エネルギー集約型プラントにおける可変速駆動装置の導入が事実上義務付けられています。産業監査では、製造用電力の最大70%をモーターが消費していることが判明しており、固定速度スターターの交換により大幅な二酸化炭素排出量削減とコスト削減が実現します。政府は現在、認証済み駆動装置への改修実績と税制優遇措置・補助金プログラムを連動させており、これにより認証製品の需要が予測可能となっています。ベンダーはこれに対応し、3年以下での投資回収を定量化するエネルギー評価ソフトウェアを駆動に同梱しています。その結果、電気駆動装置市場は施策施行に裏打ちされた持続的な更新サイクルを獲得しています。

高精度駆動を必要とする電動モビリティ生産ラインの加速

電気自動車工場におけるバッテリー組立、モーター巻線、品質管理ステーションでは0.1mm以下の再現性が要求され、サーボ駆動がライン設計の中核を担っています。自動車メーカーは電動化に1,000億米ドル以上を投資しており、新規工場では初日から高度モーション包装が指定されています。既存の内燃機関工場における改修工事においても、従来型コンベアがサーボベース軟質セルに置き換えられています。サーボベンダーは統合安全機能と分散型I/Oを追加し、協働ロボット連携を簡素化することで、プラグアンドプレイ導入を加速させています。この継続的な資本流入により、電気駆動装置市場はeモビリティ投資の主要な受益者として確固たる地位を築いています。

固定速度代替品との初期設備投資額比較

可変速駆動はコンタクタ始動装置の3~5倍のコストがかかるため、資金繰りが厳しい工場では設備投資が障壁となります。3年以下の回収期間は財務に精通した事業者にとって魅力的ですが、電力が補助されている場合、多くの事業者は依然としてアップグレードを先送りします。絶対的な節約額が控えめな15kW以下の領域ではこの懸念が顕著で、損益分岐点までの期間が長期化します。駆動リースやエネルギーアズ・アサービスなどの資金調達手段は出現しつつありますが、北米と西欧以外では依然として限られています。時間の経過とともに、半導体価格の下落と電力会社のインセンティブが障壁を緩和し、電気駆動装置市場の潜在需要を拡大する可能性があります。

セグメント分析

2025年時点でAC駆動は電気駆動装置市場の70.62%を占め、世界の工場自動化の基盤となるポンプ、ファン、コンベアラインにおける汎用性を反映しています。標準化されたインターフェース、成熟した部品サプライチェーン、設置業者の広範な知識が需要を支えており、特に信頼性が最先端性能を上回る食品加工や水道事業セグメントで顕著です。予測期間中、電力会社による遠心機器の効率目標強化に伴い、電気駆動装置市場は基本モーター制御において引き続きACプラットフォームに依存する見込みです。サーボ駆動は、バッテリー・電子機器・医療機器組立におけるサブマイクロメートル単位の位置決めを必要とする個別製造工場の需要により、2031年までCAGR4.25%で最も成長が速いニッチ市場であり続けます。サーボベンダーは現在、統合安全機能とワンケーブルネットワークをバンドルし、コモディティ化されたACユニットとの差別化を図っています。

サーボアルゴリズムがハイエンドAC包装へ移行する技術クロスオーバーにより、電気駆動装置市場は恩恵を受けています。これにより従来型製品ラインの境界が曖昧になる一方、中堅ユーザー向けのコスト曲線は魅力的な水準を維持しています。金属・鉱業セグメントでかつて主流だったDC駆動は、現代のACベクター制御がより低い保守コストで同等のトルク精度を実現したため、縮小傾向にあります。ただし、レガシー互換性から圧延機事業者の一部が依然としてDCユニットを指定しており、小規模な更新需要を生み出しています。単一ラック内にAC、サーボ、DC軸を統合するマルチ駆動プラットフォームが注目を集めています。特に、モーションクラス横断での統一プログラミングを重視する機械メーカーOEMにおいて顕著です。この融合は主要サプライヤーのライフサイクルサービス収益を支え、電気駆動装置市場全体における中程度の集中化を強化しています。

1kV以下の低電圧システムは2025年の収益の62.98%を占め、工場のポンプ、コンプレッサー、マテリアルハンドリングラインの大半を支えています。設置の簡便性、モールドケース保護装置の容易な入手可能性、技術者のスキルセットの普及により総所有コストが低く抑えられ、電気駆動装置市場が標準製造セグメントにおいて低電圧を中核とすることが保証されています。しかしながら、成長は中電圧設備に偏っており、重工業事業者が大型モーターを可変速運転にアップグレードする動きに伴い、2031年までCAGR4.62%で拡大すると予測されています。

中電圧プロジェクトは、通常、既存設備の増設(ブラウンフィールド)やLNGプラント、セメント工場、海水淡水化プラントへの新規投資(グリーンフィールド)において、ポンプやコンプレッサーの消費電力が2MWを超える場合に浮上します。事業者は、複数の低電圧モーターを並列運転する場合と比較して、力率の改善やケーブル損失の低減が図れるため、これらのソリューションを好みます。準2レベルインバータ構成、炭化ケイ素デバイス、回生機能は、現在、プレミアム中電圧包装の差別化要因となっており、サプライヤーがより高いマージンを正当化するのに役立っています。高調波抑制や系統支援モードといった電力会社連携機能は、鉱山や遠隔油田における新興マイクログリッド計画と整合し、耐障害性の価値を高めます。その結果、モーター市場は二極化が進んでいます。コモディティ化された低電圧製品は規模を維持する一方、技術的に高度中電圧ユニットは不均衡な利益を生み出しています。

地域別分析

2025年においてもアジア太平洋は電気駆動装置市場で最大のシェア(45.10%)を維持しました。これは中国の2024年における500億米ドル規模の自動化投資と、インドのインセンティブを背景とした工場建設拡大に支えられたものです。中国企業は最新のエネルギー強度規制を満たすため、従来型スターターから可変速包装への置換を継続。長江デルタ地域のバッテリー・ギガファクトリー集積地ではサーボ採用が加速しています。インドの生産連動型インセンティブ制度は白物家電の現地生産を促進し、板金プレス機や射出成形機向け中級サーボの需要を喚起。日本と韓国は技術面での主導的立場を維持し、協働ロボットセルや半導体工場向けに高機能なAI対応駆動を購入しています。一方、東南アジア諸国は検査的な自動化セルから本格的な生産ラインへと移行を進めています。これらの相乗的な活動が、電気駆動装置市場における地域の優位性を確固たるものにしています。

北米では既存工場の改修需要が安定的に発生しており、米国エネルギー省のモーター規制対応や需要応答型電力料金割引制度の活用を目的に駆動装置の更新が進んでいます。五大湖周辺での自動車産業回帰の動きが新たなサーボ注文を喚起し、離散製造業における電気駆動装置市場の規模を裏付けています。カナダの鉱業セクタではカリ・ニッケル拡大事業に中電圧包装を導入。メキシコのティア1自動車部品メーカーはトランスミッションハウジング加工センター向けに安全統合型サーボを指定。並行する予知保全クラウドプラットフォームの動向は国内ソフトウェアエコシステムを後押しし、ハードウェア出荷にデジタルサービスが上乗せされる構造を確立しています。

欧州は成熟しつつも革新を牽引する領域であり、インダストリー4.0ロードマップと欧州のグリーンディールが可変速技術の普及を後押ししています。ドイツの自動化機器輸出企業は磁石材料リスク低減のため同期リラクタンス駆動装置を要求し、イタリアの機械メーカーは知的財産保護のためサイバーセキュアなファームウェアを組み込み、北欧のプロセスプラントは再生可能エネルギー主体の電力網強化のため回生駆動装置を採用しています。アフリカは現在規模こそ小さいも、南アフリカの鉱山が運搬トラックの電動化を進め、ナイジェリアのセメントプレスが中電圧インバータを導入する動きから、2031年までに5.26%という最速のCAGRを記録しています。欧州のメーカーが労働集約的なプロセスを北アフリカに移管する動きも、現地でのサーボ採用を後押ししています。これらの動向が相まって地域収益源の多様化が進み、電気駆動装置市場の長期的な成長軌道を安定化させています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 市場促進要因

- プロセス製造業とディスクリート製造業の拠点における急速な工業化

- 厳格な国際・国内的なエネルギー効率規制

- 高精度駆動を必要とする電動モビリティ生産ラインの加速

- デジタル改修-既存設備の省エネルギー化に向けた可変速駆動の導入

- AIを活用した予知保全による駆動装置のダウンタイム削減

- 希土類元素を使用しないトポロジー(軸方向磁束型、スイッチドリラクタンス型)への移行

- 市場抑制要因

- 固定速度型代替品と比較した高い初期設備投資額

- 過酷な使用環境と高高調波環境における信頼性の懸念

- 電力電子部品と磁石のサプライチェーン変動性

- ネットワーク接続型スマート駆動におけるサイバーセキュリティ上の脆弱性

- 産業エコシステム分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- AC駆動

- DC駆動

- サーボ駆動

- 電圧別

- 低電圧駆動

- 中電圧駆動

- 定格出力別

- 250kW以下

- 251~500kW

- 500kW以上

- エンドユーザー産業別

- 石油・ガス

- 上下水道

- 化学・石油化学

- 飲食品

- 発電

- HVAC

- パルプ・製紙

- 離散産業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- イタリア

- 英国

- フランス

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Danfoss A/S

- Rockwell Automation Inc.

- Schneider Electric SE

- Yaskawa Electric Corporation

- Mitsubishi Electric Corporation

- Nidec Corporation

- SEW-EURODRIVE GmbH and Co KG

- TMEIC Corporation

- WEG S.A.

- Hitachi Ltd.

- Fuji Electric Co. Ltd.

- Eaton Corporation plc

- Emerson Electric Co.

- Toshiba International Corporation Inc.

- Parker Hannifin Corporation

- Regal Rexnord Corporation

- Johnson Electric Holdings Limited

- Bonfiglioli Riduttori S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日