半導体ファウンダリ市場における成長機会、成長要因、業界動向分析、および2026年から2035年までの予測

Semiconductor Foundry Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959558

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

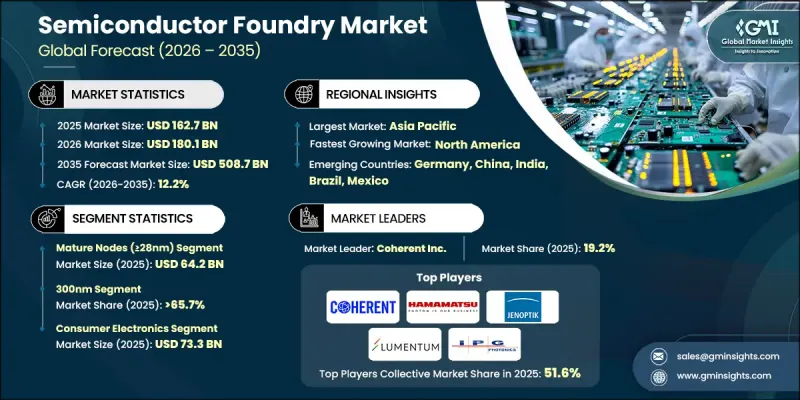

世界の半導体ファウンダリ市場は、2025年に1,627億米ドルと評価され、2035年までにCAGR 12.2%で成長し、5,087億米ドルに達すると予測されています。

半導体ファウンダリは、ファブレス企業から提供された設計に基づき、シリコンウエハー上で高度なフォトリソグラフィーおよび精密エッチングプロセスを用いて集積回路を製造する専門的な製造施設として機能します。純粋なファウンダリモデルは製造サービスのみに焦点を当て、顧客が人工知能、自動車用電子機器、高性能コンピューティング、次世代接続技術におけるイノベーションを加速することを可能にします。AI駆動システム、電気自動車、5Gインフラへの需要の高まりは、外部委託されたチップ製造への依存度を強めています。ファウンダリは、先進ノードの提供、リアルタイム処理の支援、複雑な産業環境における自動化の実現において重要な役割を担っています。政府と企業の双方によるインダストリー4.0およびAIインフラへの投資拡大が、生産能力の増強をさらに加速させています。産業がますます高度化・省エネルギー化された半導体を必要とする中、半導体ファウンダリ市場は、長期的なデジタル変革イニシアチブを支援するため、技術能力と世界の生産拠点を拡大し続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 1,627億米ドル |

| 予測金額 | 5,087億米ドル |

| CAGR | 12.2% |

成熟ノード(28nm以上)セグメントは2025年に642億米ドルを生み出し、市場で最大のシェアを占めました。自動車用半導体、パワーデバイス、産業用IoTセンサー、アナログ部品への需要が、成熟プロセス技術の堅調な稼働率を支え続けております。これらのノードは、より先進的な技術と比較してコスト効率と大量生産の安定性を提供します。同時に、メーカー各社はサブ2nmプロセスの微細化、チップレットアーキテクチャの進化、CoWoSや3D集積などのパッケージング技術の強化に注力しております。サプライチェーンの拡大施策や持続可能な生産戦略も、重要な優先事項となりつつあります。

300nmセグメントは2025年に65.7%のシェアを占め、半導体ファウンダリ業界における主導的地位を維持しております。300mm製造施設の拡張により、成熟ノード半導体への需要に対応する生産能力が増強されております。施設アップグレードや地域分散化プログラムは、CHIPS法資金を含む政府のインセンティブによって支援されております。先進ノード生産の制約が、アナログ、パワー、レガシーチップへの需要をさらに強化しております。市場参入企業は、地政学的リスクや設備投資リスクを軽減しつつ、AIおよび高性能コンピューティングの要件に対応するため、サブ2nmスケーリング、チップレット統合、サプライチェーンの多様化、持続可能性プログラム、先進的パッケージングソリューションを優先的に推進しております。

北米半導体ファウンダリ市場は、CHIPS法による多額の投資とAI・高性能コンピューティング向け半導体の需要増加を背景に、2025年には29.6%のシェアを占めました。国内製造施設の拡張とデータセンター容量の増加が、地域の先進ノード生産を強化しています。自動車用半導体の生産増加と、アジアへのサプライチェーン依存度低減に向けた取り組みも成長に寄与しています。メーカー各社は、2nm未満ノード、AIアクセラレータ、自動車グレードチップの生産が可能な先進製造施設の確立に注力するとともに、規制順守と先進パッケージング能力との整合を図っています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- AIおよび高性能コンピューティングに対する需要の高まり

- 電気自動車および自動運転技術の拡大

- 5Gおよびエッジコンピューティング導入の拡大

- 先進プロセスノード(サブ3nm)における進展

- ファブレス半導体ビジネスモデルの成長

- 業界の潜在的リスク&課題

- 最先端ファブにおける高額な設備投資

- 地政学的サプライチェーンリスクと規制

- 市場機会

- チップレットアーキテクチャと先進パッケージング

- 地域別ファウンダリ多様化の進展

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 過去の価格分析(2022-2024)

- 価格動向の要因

- 地域別価格差異

- 価格予測(2026-2035)

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大と投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:機器タイプ別、2022-2035

- ウエハー加工装置

- ウエハーハンドリングおよび自動化装置

- 計測・検査機器

- 組立・包装・試験装置

第6章 市場推計・予測:技術ノード別、2022-2035

- 最先端ノード(<=7nm)

- 先進ノード(10nm~22nm)

- 成熟ノード(>=28nm)

第7章 市場推計・予測ウエハーサイズ別、2022-2035

- 200mm

- 300mm

第8章 市場推計・予測:用途別、2022-2035

- 民生用電子機器

- 通信

- 自動車

- 産業用

- その他

第9章 半導体ファウンダリ市場推計・予測:地域別、2022-2035

- :地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ地域

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第10章 企業プロファイル

- ALPHALAS GmbH

- Coherent Inc.

- CrystaLaser, LLC

- Daheng New Epoch Technology, Inc.

- Edgewave

- Hamamatsu Photonics K.K.

- Jenoptik Laser GmbH

- Jiangsu Lumispot Technology Co., Ltd.

- Laserglow Technologies

- LASEROPTEK Co., Ltd.

- Lumentum Operations LLC

- LUMIBIRD

- Northrop Grumman Corporation

- Quanta System S.p.A

- IPG Photonics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日