チップレット相互接続の市場機会、成長要因、業界動向分析、および2026年から2035年までの予測

Chiplet Interconnect Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959328

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

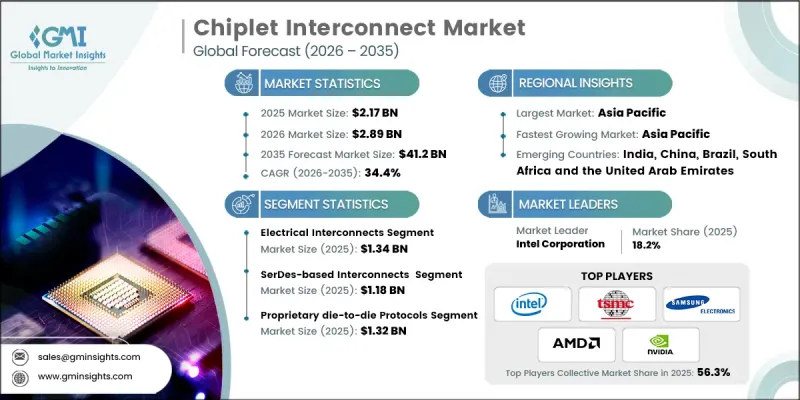

世界のチップレット相互接続市場は、2025年に21億7,000万米ドルと評価され、2035年までにCAGR34.4%で成長し、412億米ドルに達すると予測されています。

本市場の拡大は、ヘテロジニアス統合への需要増加、先進プロセスノードにおけるコスト最適化、AIおよび高性能コンピューティング(HPC)ワークロードの拡張ニーズに起因しております。チップレットアーキテクチャは、モジュール設計の柔軟性、歩留まりの向上、モノリシックチップへの依存度低減を実現すると同時に、エコシステム標準化とオープンな相互接続プロトコルをサポートいたします。政府および産業プログラムは、イノベーションの加速、シリコンの多様性向上、複雑なコンピューティングシステムの市場投入期間短縮を目的として、先進的なパッケージングおよびモジュラーチップ戦略を推進しております。エッジデバイス、データセンター、エンタープライズコンピューティングプラットフォームは、AI、HPC、サーバーアプリケーションにおける単体チップの限界を克服し、高帯域幅、低遅延、スケーラブルな性能を提供するチップレットの恩恵を受けております。設計ツール、インターポーザ技術、基板開発への戦略的投資により、業界での採用はさらに強化されております。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 21億7,000万米ドル |

| 予測金額 | 412億米ドル |

| CAGR | 34.4% |

電気的相互接続セグメントは、2025年に13億4,000万米ドルを占めました。電気的相互接続は、その信頼性、統合の容易さ、既存のパッケージングエコシステムとの互換性から、チップレット設計において依然として主流です。特にAI、HPC、サーバープロセッサに適しており、成熟した製造プロセス、広範なファウンダリサポート、確立された設計インフラにより、コスト効率の良いスケーリングが可能です。メーカーはデータセンター、ネットワーク機器、エンタープライズコンピューティングシステムにおいて電気的相互接続を大規模に展開でき、大量導入を支えています。

SerDesベースの相互接続セグメントは、マルチダイアーキテクチャ間での長距離・高速データ伝送能力を背景に、2025年には11億8,000万米ドルに達しました。UCIeやPCIeといった業界標準との高い整合性から、高度なAI、HPC、ネットワークアプリケーションに最適です。SerDesの統合は設計リスクを低減し、採用を加速させ、企業向け半導体プラットフォームへのシームレスな導入を可能にします。

北米のチップレット相互接続市場は、2025年に42.7%のシェアを占めました。同地域は、堅牢な半導体エコシステム、先進的な研究開発、そしてAIやHPCシステムに不可欠な低遅延・高帯域幅インターコネクトを実現する最先端パッケージング技術への早期アクセスという利点を有しています。政府のインセンティブ、研究パートナーシップ、インターポーザおよび基板技術への投資が、ヘテロジニアス統合、モジュラーチップ設計、そして強靭な半導体サプライチェーンにおける北米の地位をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ヘテロジニアス統合の需要

- 先進ノードのコスト最適化

- AIとHPCワークロードのスケーリング

- 歩留まり向上と設計の柔軟性

- エコシステムの標準化とオープンな相互接続

- 課題と困難

- 普遍的な相互運用性の欠如

- 熱および電力管理上の制約

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- サプライチェーンのレジリエンス

- 地政学的分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別展開比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 製品ポートフォリオ比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大および投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:インターコネクトタイプ別、2022-2035

- 電気的相互接続

- 光インターコネクト

第6章 市場推計・予測:信号伝送方式別、2022-2035

- SerDesベースの相互接続

- パラレルベースの相互接続

第7章 市場推計・予測:プロトコルモデル別、2022-2035

- 主要動向

- オープン標準プロトコル

- UCIe

- BoW(バンチ・オブ・ワイヤーズ)

- OpenHBI

- 独自開発のダイ間通信プロトコル

第8章 市場推計・予測:インターコネクトIPレイヤー別、2022-2035

- 主要動向

- 物理層(PHY)IP

- SerDes PHY IP

- 並列PHY IP

- 光物理層(PHY)IP

- コントローラ&プロトコル層IP

- プロトコルコントローラIP

- リンクおよびフロー制御IP

- コヒーレンシーエンジンIP

- プロトコルアダプタ&ブリッジングIP

第9章 市場推計・予測:インターコネクト対応ハードウェア別、2022-2035

- 主要動向

- シリコンインターポーザー

- 埋め込み型シリコンブリッジ

- 有機インターポーザ及びファンアウトRDL

第10章 市場推計・予測:エンドユース別、2022-2035

- 主要動向

- 高性能コンピューティング(HPC)

- 人工知能/機械学習アクセラレータ

- データセンター・クラウドインフラストラクチャ

- ネットワークおよびスイッチング用ASIC

- 自動車用電子機器

- コンシューマーコンピューティング

- 産業用・エッジコンピューティング

- その他

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第12章 企業プロファイル

- 世界の主要企業

- Advanced Micro Devices(AMD)

- Intel Corporation

- NVIDIA Corporation

- Broadcom Inc.

- Samsung Electronics

- 地域別主要企業

- 北米

- Marvell Technology

- Cadence Design Systems

- Synopsys

- 欧州

- Alphawave Semi

- Siemens EDA(Mentor Graphics)

- アジア太平洋地域

- Taiwan Semiconductor Manufacturing Company(TSMC)

- Amkor Technology

- ASE Technology Holding

- 北米

- ニッチ/ディスラプター企業

- Ayar Labs

- Rambus Inc.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日