|

市場調査レポート

商品コード

1959278

3Dチップ積層技術の市場機会、成長要因、業界動向分析、および2026年から2035年までの予測3D Chip Stacking Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 3Dチップ積層技術の市場機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年02月13日

発行: Global Market Insights Inc.

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

概要

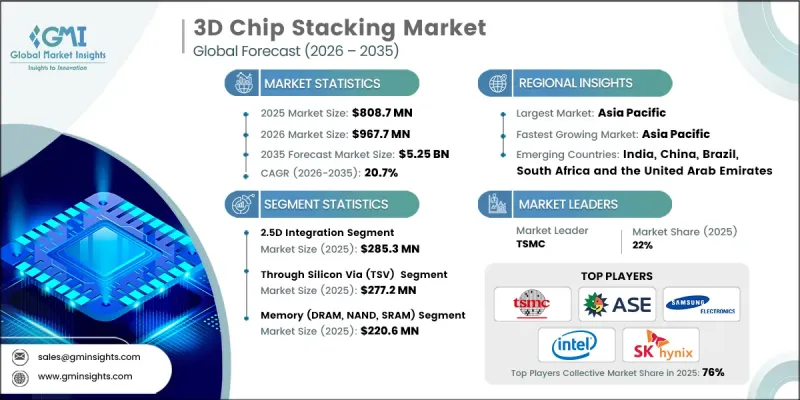

世界の3Dチップ積層市場は、2025年に8億870万米ドルと評価され、2035年までにCAGR20.7%で成長し、52億5,000万米ドルに達すると予測されています。

市場の拡大は、ヘテロジニアス統合への需要増加、先進プロセスノードにおけるコスト最適化、AIおよび高性能コンピューティングのワークロード拡大、設計柔軟性の向上、オープンインターコネクトによるエコシステム標準化によって推進されています。3Dチップ積層技術は、複数の集積回路ダイを単一パッケージ内で垂直積層・相互接続可能とする現代の半導体革新の基盤技術となりました。この手法により、相互接続距離の短縮、信号伝送の高速化、電力効率の向上、コンパクトなフットプリント内での高トランジスタ密度実現が可能となります。世界各国の政府は、国内の半導体能力とサプライチェーンの回復力を強化する産業政策の一環として、先進パッケージングを積極的に支援しています。低消費電力とコンパクト設計を維持しながら高い演算性能を必要とするAIアクセラレータ、IoTデバイス、HPCプラットフォーム、次世代エレクトロニクスにおいて、この技術はますます重要性を増しています。半導体エコシステムが成熟する中、3D積層技術は将来のエレクトロニクスのスケーラビリティと性能を実現する重要な基盤技術となるでしょう。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 8億870万米ドル |

| 予測金額 | 52億5,000万米ドル |

| CAGR | 20.7% |

2.5D統合セグメントは2025年に2億8,530万米ドルに達しました。2.5Dアーキテクチャは複数のダイをインターポーザ上に並列配置し、AI、HPC、ネットワーキング、グラフィックス集約型アプリケーションに不可欠な高帯域幅、低遅延、高密度相互接続を実現します。政府支援プログラムや研究開発イニシアチブにより、インターポーザ開発が加速され、データセンターや通信インフラ向けの省エネルギーソリューションが提供されることで、2.5D集積技術の採用が促進されています。メーカー各社は、高帯域幅・低遅延要件に対応するため、インターポーザベースの2.5Dソリューションへの投資を奨励されると同時に、政策支援を活用して次世代半導体アプリケーションの進展を図っています。

シリコン貫通電極(TSV)セグメントは2025年に2億7,720万米ドルの市場規模を生み出しました。TSV技術は積層ダイ間の垂直相互接続を可能にし、信号遅延の低減、電力効率の向上、熱管理の支援を実現するため、AIアクセラレータ、HPCシステム、データセンター用メモリスタックに不可欠です。チップ密度と性能の最適化を図りつつ、エネルギー消費と設置面積を最小化するという企業および政府の優先事項により、TSVの採用が促進されています。TSVを活用した高性能メモリおよびロジックスタックに注力するメーカーは、政府主導の研究開発インセンティブの恩恵を受けつつ、AIやデータ集約型アプリケーションの増大する演算需要に対応する上で有利な立場にあります。

北米の3Dチップ積層市場は2025年に27.3%のシェアを占めました。同地域の急速な成長は、成熟した技術エコシステム、強力な研究開発インフラ、AI・自動車・データセンターアプリケーションからの需要増加によって支えられています。インテル、NVIDIA、AMDなどの主要半導体企業は、ヘテロジニアス統合と高密度パッケージングにおける技術革新を推進しております。先進パッケージングや3D積層技術への資金支援プログラムといった政府施策は、国内製造能力の強化と海外生産への依存度低減に寄与しております。北米の企業は、高性能コンピューティング、AI、防衛市場の機会を捉えるべく、連邦政府プログラムに沿って3D積層生産ラインの拡大を進めております。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 小型化・高性能化が求められる電子機器への高い需要

- 先進パッケージング技術の採用拡大

- データセンターおよび高性能コンピューティングにおける3D集積回路(3D IC)の利用拡大

- AI、IoT、および自動車用電子機器アプリケーションの成長

- 半導体製造およびファウンドリサービスの拡大

- 課題と困難

- 製造の複雑さとコストの高さ

- 熱管理と放熱に関する課題

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別事業展開比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 製品ポートフォリオ比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大と投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:積層構造別、2022-2035

- シリコン貫通電極(TSV)

- マイクロバンプ

- ウェーハレベルパッケージング(WLP)ベース

- モノリシック3D

- ハイブリッド

第6章 市場推計・予測:コンポーネント別、2022-2035

- メモリ(DRAM、NAND、SRAM)

- ロジック/プロセッサ

- インターコネクト

- サーマルインターフェース材料

- 基板およびインターポーザー

- その他

第7章 市場推計・予測:技術別、2022-2035

- 主要動向

- 2.5D集積

- 真の3D集積

- ヘテロジニアス・インテグレーション

- チップレットベースの積層

第8章 市場推計・予測:フォームファクター別、2022-2035

- 主要動向

- システム・イン・パッケージ(SiP)

- パッケージ・オン・パッケージ(PoP)

- 3Dダイスタック

- ファンアウト・ウェーハレベルパッケージ(FOWLP)

- その他

第9章 市場推計・予測:用途別、2022-2035

- 主要動向

- 高性能コンピューティング(HPC)

- モバイル・ウェアラブルデバイス

- AI/機械学習アクセラレータ

- ストレージシステム

- ベースバンド・RFシステム

- センサー及びMEMS

- その他

第10章 市場推計・予測:最終用途産業別、2022-2035

- 主要動向

- 民生用電子機器

- 電気通信・ネットワーク

- 自動車・輸送機器

- 産業・オートメーション

- 医療・医療機器

- 航空宇宙・防衛

- データセンター及びエンタープライズコンピューティング

- その他

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第12章 企業プロファイル

- 世界の主要企業

- TSMC

- Samsung Electronics

- Intel Corporation

- NVIDIA

- Broadcom

- 地域別主要企業

- 北米

- Micron Technology

- Texas Instruments

- Qualcomm

- アジア太平洋地域

- SK hynix

- ASE Technology Holding

- Amkor Technology

- JCET Group

- 北米

- ニッチ/ディスラプター企業

- Powertech Technology Inc.(PTI)

- Sony Semiconductor Solutions

- Toshiba(Kioxia Holdings)