干渉合成開口レーダー市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Interferometric Synthetic Aperture Radar (InSAR) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1928976

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

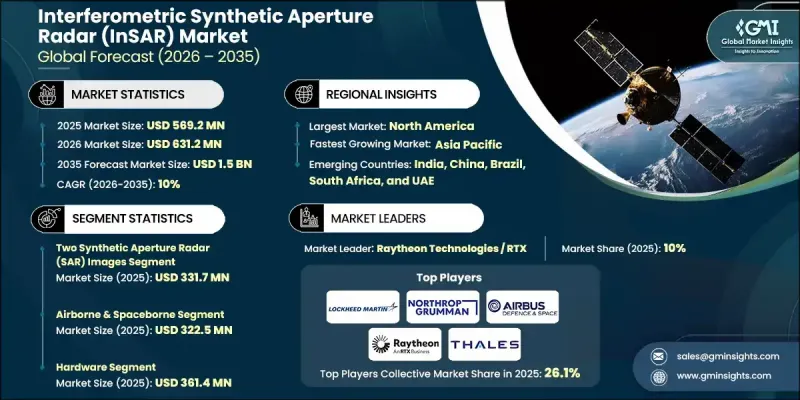

世界の干渉合成開口レーダー(InSAR)市場は、2025年に5億6,920万米ドルと評価され、2035年までにCAGR 10%で成長し、15億米ドルに達すると予測されています。

この成長軌跡は、高精度な地表モニタリングへの需要増加、レーダーデータと人工知能・機械学習・クラウドベース分析の融合、ならびにエネルギー・天然資源・公共セクター宇宙計画における利用拡大によって牽引されています。頻繁な再訪能力を備えた衛星コンステレーションの導入増加は、データ可用性の向上とモニタリング精度の改善を継続的にもたらしています。天候や照明条件に関係なく、一貫した広域測定を実現するこの技術の能力は、長期計画、リスク軽減、資産管理における重要性を高めています。分析プラットフォームが成熟するにつれ、組織は予測モデリングや運用上の意思決定を支援するため、干渉レーダーの知見への依存度を高めています。政府支援の観測プログラムと商業的採用が市場の拡張性を強化する一方、処理技術とプラットフォーム統合における継続的な革新が、業界横断的なアクセシビリティを拡大しています。これらの複合的要因により、干渉合成開口レーダーは、インフラのレジリエンス、環境監視、世界の戦略的計画を支援する重要な地理空間情報ツールとしての地位を確立しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 5億6,920万米ドル |

| 予測金額 | 15億米ドル |

| CAGR | 10% |

継続的なメンテナンスおよび監視アプリケーションは、干渉レーダーが時間の経過に伴う微細な表面変化を検出できる能力により、採用を加速しています。継続的な観測は、予防的なメンテナンス計画の策定を支援し、構造的故障の可能性を低減し、長期的な修理コストを削減し、災害対策戦略を強化します。エネルギーおよび資源分野では、この技術が運用区域周辺の地盤変動を精密に測定することを可能にし、安全目標の達成を支援し、環境への影響を最小限に抑え、規制順守を向上させることで、ますます重要な役割を果たしています。大規模モニタリングは、予測保全と運用リスク評価を強化しつつ、手動検査への依存度を低減します。

2025年時点で、2枚画像合成開口レーダー分野は3億3,170万米ドルに達しました。この手法は、導入コストの低さ、処理の簡便さ、変形・安定性評価における信頼性の高い精度により、広く採用され続けています。多くのユーザーにとって、解像度品質と効率的なワークフローのバランスが取れているため、より複雑な多枚画像技術は必要ありません。

航空機搭載型および宇宙搭載型プラットフォームは主要な導入カテゴリーを形成し、2025年には3億2,250万米ドルの市場規模を生み出しました。これらのプラットフォームは広範な地理的カバレッジと一貫した観測サイクルを実現し、頻繁なデータ更新と広域可視性を必要とする大規模監視や国家観測イニシアチブに不可欠です。

北米の干渉合成開口レーダー(InSAR)市場は2025年に33.5%のシェアを占め、高度な分析技術、宇宙技術、監視ソリューションへの持続的な投資を通じて主導的地位を維持しています。公共機関や商業セクターにおける強力な導入により、高解像度レーダーデータセットと分析サービスの需要が増加し、地域市場の強みをさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- インフラ監視・保守

- AI、機械学習、クラウド分析との統合

- 石油・ガス・鉱業分野における応用事例

- 防衛・政府宇宙プログラム

- 衛星コンステレーション及び高頻度再訪

- 課題と困難

- 導入コストおよびシステムコストの高さ

- 技術的複雑性とスキル要件

- 機会:

- インフラ耐障害性およびスマートシティプロジェクト

- 環境モニタリングと災害管理

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- サステナビリティへの取り組み

- サプライチェーンのレジリエンス

- 地政学的分析

- デジタルトランスフォーメーション

- 合併・買収および戦略的提携の動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別事業展開比較

- 世界な事業展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 製品ポートフォリオ比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大および投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:タイプ別、2022-2035

- 2枚合成開口レーダー(SAR)画像

- 複数合成開口レーダー(SAR)画像

第6章 市場推計・予測:プラットフォーム別、2022-2035

- 航空機搭載型および宇宙搭載型

- 地上型

- その他

第7章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- ソフトウェア

- サービス

第8章 市場推計・予測:用途別、2022-2035

- 航行

- 影響評価

- 洪水と干ばつ

- 地震ハザード

- 露天掘り鉱山

- その他

- モニタリング

- 地盤沈下・地盤変動

- インフラ安定性

- 氷河および氷床

- 火山活動

- その他

- マッピング及び計画

- その他

第9章 市場推計・予測:最終用途別、2022-2035

- 航空宇宙・防衛

- 農業

- 土木・建設

- 環境モニタリング

- 鉱業

- 石油・ガス

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第11章 企業プロファイル

- 世界の主要企業

- Airbus Defence and Space

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies

- Thales Group

- BAE Systems

- Leonardo S.p.A.

- L3 Harris Technologies

- 地域別主要企業

- 北米

- Capella Space

- MDA Ltd.

- Orbital Insight

- SkyGeo

- 欧州

- GAMMA Remote Sensing AG

- CGG

- Tre Altamira

- Tele-Rilevamento Europa

- sarmap SA

- アジア太平洋地域

- ICEYE

- Synspective

- 北米

- ニッチ/ディスラプター企業

- 3vGeomatics

- GroundProbe

- PCI Geomatics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日