|

市場調査レポート

商品コード

1850372

合成開口レーダー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Synthetic Aperture Radar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 合成開口レーダー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

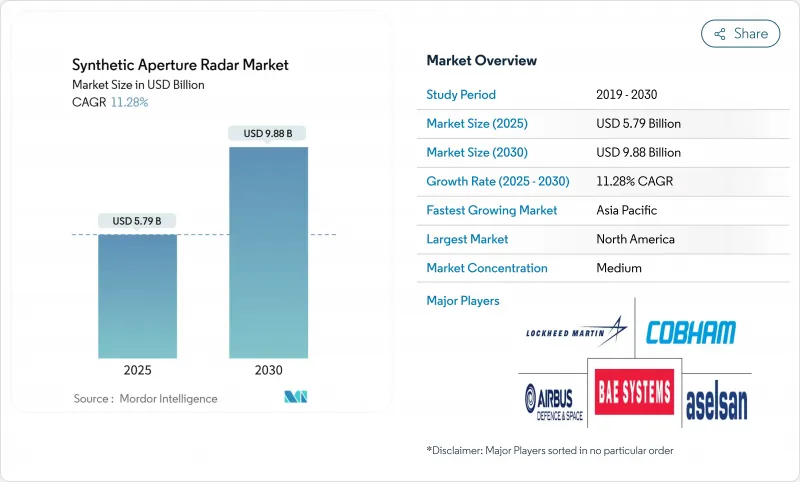

合成開口レーダーの市場規模は2025年に57億9,000万米ドル、2030年には98億8,000万米ドルに達し、CAGR 11.28%を記録すると予測されています。

全天候型イメージングが海上安全、精密農業、災害対応に不可欠となり、商業需要が高まっています。人工知能が生のレーダー・データをリアルタイムの意思決定支援に変える一方、500kg未満の小型衛星コンステレーションは再訪問間隔を30分以下に短縮し、配備コストを削減します。Kaバンドへの周波数多様化はXバンドの周波数混雑を緩和し、大容量データのダウンリンクを加速させ、ソフトウェア定義ペイロードはオペレータが軌道上でイメージングモードを切り替えることを可能にします。

世界の合成開口レーダー市場の動向と洞察

防衛分野の監視予算の増加

軍事費の増大は、持続的な高解像度の監視に対する需要を支えています。米宇宙軍は2024会計年度の宇宙関連調達費として47億ドルを計上し、レーダー機能を備えた対宇宙兵器の開発に資金を投入する予定です。中国の防空レーダー基地は2022年までに60億米ドルに達し、マルチドメイン作戦のための戦略的奥行きを広げています。ポーランドの2億ユーロ(2億1,600万米ドル)のICEYEへの複数年発注のような欧州のプログラムは、安定した調達パイプラインを確認するものです。これらの支出を合わせると、プラットフォーム・メーカーや分析サービス・プロバイダーにとって、基本的な数量が保証されることになります。

小型衛星SARコンステレーションの普及

500kg以下の分散型フリートは、製造サイクルを圧縮し、打ち上げ費用を削減することで、30分の再訪問率を経済的に実行可能にします。ICEYEの40衛星フリートは、モノリシックな宇宙船からスケーラブルなクラスタへのシフトを例証しています。ミッション全体のコストは、従来型の衛星では1億米ドルだったものが、ニュー・スペース時代の衛星では1,500万米ドル未満にまで低下し、商業参入を促進している。日本のSynspectiveは、2025年から2027年にかけて10回の打上げ契約をRocket Labと締結しており、急速な衛星展開に対する投資家の信頼を裏付けています。

高いSAR開発と打ち上げコスト

再使用可能なロケットを使っても、精密レーダー・ペイロードのための資本要件は依然として高いです。耐放射線性部品、熱制御、フェーズドアレイアンテナなどがコストを押し上げ、航空宇宙の血統を持たない新規参入企業を制限しています。輸出規制の承認や国境を越えた周波数の申請により、プロジェクトのスケジュールが長期化し、キャッシュフローの柔軟性が損なわれます。

セグメント分析

航空機は54%の合成開口レーダー市場で最も高いシェアを獲得しているが、これは防衛機関が柔軟な飛行プロファイルとリアルタイムでの有人通訳に依存しているためです。サービス・プロバイダーは、有人航空機と無人航空機を組み合わせて、制限区域上空で短時間の任務を遂行します。

しかし、スペースボーン・システムは、一握りのマルチトン・アセットから、大規模なインフラなしでより迅速なカバレッジを可能にするクラスターへとシフトしています。スペースボーン・システムのCAGRは13.3%を記録し、将来の合成開口レーダー市場規模に大きく貢献します。1200MHzの帯域幅を持つICEYEのGen-4ユニットは、25cmの解像度を達成し、わずかなコストで大型船に匹敵します。また、多くの低コストの宇宙船にリスクを分散することで、軌道上のデブリや対衛星の脅威に対するコンステレーションの回復力も向上します。

Xバンドは収益シェア41%を維持し、様々な天候下での精細なマッピングのために軍に支持されています。確立されたサプライチェーンがペイロードの調達を合理化し、既存性を強化。CバンドはSentinel-1フリートを通じて農業と気候監視の中心であり続けています。

Ka-bandのCAGR 13.6%は、1日26 Tbのデータ伝送能力を反映したもので、合成開口レーダー市場を拡大するリアルタイム分析をサポートします。周波数が高いほど周波数帯域の混雑は緩和されるが、高度な熱設計とステアラブルアンテナが必要となります。新興のKuバンド・プラットフォームは、商業イメージング用の中コストで高スループットのリンクを約束します。

合成開口レーダー市場は、プラットフォーム別(空中SAR、宇宙SAR、地上SARなど)、周波数帯別(Xバンド、Lバンド、Cバンドなど)、コンポーネント別(アンテナ、送信機、受信機など)、モード別(ストライプマップ、スポットライトなど)、用途別(軍事・防衛、石油・ガスなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

2024年の合成開口レーダー市場は、NASAの技術予算と深い防衛調達に支えられた北米が35%の売上で市場をリード。2026年度の要求では、NISARミッションに7,210万米ドルが割り当てられ、ペイロードインテグレーターや分析企業に対する国内需要が確保されています。Capella SpaceやUmbra Spaceのような商業ベンダーは、強固なベンチャーキャピタルのエコシステムから利益を得ており、カナダは北極圏と資源の監視のためにRADARSATの派生物を使用しています。

アジア太平洋は、最も速い12.4%のCAGRを示し、中国の260億元のオーダーブックに牽引され、この地域は2030年までに北米の数量を追い越すことになります。北京を拠点とするWeina Starの80億4,000万人民元の星座契約は、SAR製造の長期的な産業化を示すものです。日本のSynspectiveはシリーズCで70億円(4,700万米ドル)を調達し、三菱電機、豊田合成、IHIとペイロードの共同開発で提携し、現地のサプライチェーンを強化しました。インドの国内エレクトロニクス生産高は95億2,000万インドルピー(1,150億米ドル)に達し、国産部品調達の基盤が整いました。韓国のASICロードマップは、輸出契約を確保するために放射線硬化チップセットをターゲットとしています。

欧州はコペルニクス計画や防衛協力を通じて着実な勢いを維持しています。Sentinel-1Cの2024年打ち上げにより、Cバンドデータの継続性が保証される一方、ICEYEはドイツの合弁会社であるラインメタル社(Rheinmetall)と提携し、ソブリン生産能力を確保しています。ICEYEはまた、ギリシャに地域ハブを開設し、EU政府が戦略的自治の目標に準拠できるようにしています。

中東とアフリカはまだ始まったばかりだが、活発です。UAE初のSAR衛星「Foresight-1」とSpace42のICEYEとの製造パートナーシップは、衛星の輸入から現地での製造・印刷能力への地域の軸足を示しています。アフリカ諸国は、天然資源の監視や国境警備のためにSARを評価しているが、予算の制限から短期的な導入は難しいです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛部門の監視予算の増加

- 小型衛星SARコンステレーションの普及

- 全天候型災害対応画像需要

- AI駆動型SAR分析サービスモデル

- マルチスタティックSARコンステレーション(再訪30分未満)

- 市場抑制要因

- 宇宙SARの開発と打ち上げコストの高騰

- 小型衛星プラットフォームにおける電力とダウンリンクの制限

- X/CバンドにおけるRFスペクトルの混雑

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォーム別

- 航空搭載SAR

- 有人航空機

- 無人航空機

- 宇宙搭載SAR

- 小型衛星(500 kg以下)

- 大型衛星(500kg以上)

- 地上ベースのSAR

- 海上ベースのSAR

- 航空搭載SAR

- 周波数帯域別

- Xバンド

- Lバンド

- Cバンド

- Sバンド

- Kuバンド

- Kaバンド

- その他(P、VHF、UHF)

- コンポーネント別

- アンテナ

- 送信機

- 受信機

- データプロセッサおよびソフトウェア

- 電源

- その他

- モード別

- ストリップマップ

- スポットライト

- ScanSAR(広域)

- 干渉SAR(InSAR)

- 偏波SAR(PolSAR)

- 用途別

- 軍事と防衛

- 地球観測と環境モニタリング

- 石油・ガス探査

- インフラ監視

- 海上監視

- 災害管理と農業

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きと展開

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Airbus SE

- Aselsan A.S.

- BAE Systems plc

- Cobham Plc

- General Atomics Aeronautical Systems Inc.

- L3Harris Technologies

- IMSAR LLC

- Israel Aerospace Industries Ltd

- Leonardo SpA

- Maxar Technologies Ltd

- MetaSensing Group

- Northrop Grumman Corporation

- RTX Corporation(Raytheon)

- Saab AB

- SAR AERO

- SRC Inc.

- Thales Group

- Capella Space

- ICEYE

- OHB SE

- Indra Sistemas

- Mitsubishi Electric Corporation

- Terma A/S