|

市場調査レポート

商品コード

1876625

自動車用画像信号プロセッサ市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測Automotive Image Signal Processor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自動車用画像信号プロセッサ市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年11月11日

発行: Global Market Insights Inc.

ページ情報: 英文 206 Pages

納期: 2~3営業日

|

概要

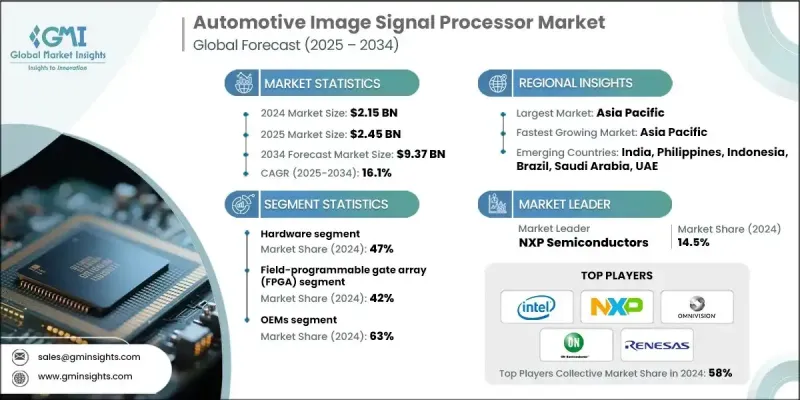

世界の自動車用画像信号プロセッサ市場は、2024年に21億5,000万米ドルと評価され、2034年までにCAGR16.1%で成長し、93億7,000万米ドルに達すると予測されています。

現代車両におけるインテリジェント画像技術の活用拡大は、自動車用ISPの市場構造を変革しております。先進的なISPは複数カメラからのリアルタイム画像処理を実現し、物体検知、車線追跡、360度ビューシステムなどの主要機能をサポートします。これらのプロセッサは、厳しい照明条件や気象条件下においても超低遅延、高ダイナミックレンジ、信頼性の高い性能を提供し、より安全でエネルギー効率の高い車両運用を促進します。自動化およびソフトウェア定義型車両アーキテクチャへの継続的な進化は、高性能ISPの統合を強化しています。半導体メーカー、自動車メーカー、AIソフトウェア企業間の戦略的提携も、高度なADAS(先進運転支援システム)および知覚システムのためのAI駆動型画像処理を推進しています。チップメーカーやカメラモジュールサプライヤーとの提携により、集中型電子設計における熱管理、画質、システム統合が最適化され、自動車メーカーは安全性、快適性、自動運転レベルの向上を図っています。車両がインテリジェントモビリティエコシステムへと移行する中、ISPは次世代ADASおよび自動運転プラットフォームにおいて重要な構成要素となりつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 21億5,000万米ドル |

| 予測金額 | 93億7,000万米ドル |

| CAGR | 16.1% |

フィールドプログラマブルゲートアレイ(FPGA)セグメントは、2024年に42%のシェアを占め、2034年までCAGR14.9%で成長すると予測されています。FPGAベースのプロセッサは、その再構成可能なアーキテクチャ、拡張性、優れた並列演算性能により、自動車用ISP市場を独占しています。これにより、自動車メーカーは、ドライバー監視、物体検知、車線維持などのアプリケーション向けに、高度な画像処理アルゴリズムを、大規模なハードウェアの再設計なしに統合することが可能となります。また、変化するカメラや知覚要件への適応性により、市場投入までの時間を短縮できるため、次世代のADASおよび自動運転車の開発に不可欠な存在となっています。

2024年時点で、OEMセグメントは63%のシェアを占めました。自動車メーカーは生産工程においてこれらのプロセッサを新型車両に直接組み込むため、自動車用ISPの主要な採用者です。これにより、イメージングシステムが最適に動作し、安全規制を満たし、信頼性の高い運用を実現します。自動車メーカーがADAS機能の強化と運転者安全性の向上に向け、高解像度カメラ、センサーフュージョン技術、リアルタイム画像解析を導入するにつれ、工場出荷時搭載型ISPへの選好が高まっています。マルチカメラ構成や高度な知覚機能の普及拡大も、世界中のOEMにおけるISP採用をさらに後押ししています。

中国自動車用画像信号プロセッサ市場は2024年に39%のシェアを占め、3億2,490万米ドルの規模となりました。同国は強力な自動車電子機器および半導体製造エコシステムを有するため、地域内で支配的な地位を維持しています。主要な国内自動車メーカーによるADASおよび準自律技術の急速な導入が、ISPに対する大きな需要を牽引しています。スマート車両とチップ設計の革新を促進する政府支援プログラムが、市場の成長をさらに加速させています。中国が半導体生産と知能化モビリティソリューションの国内発展に注力していることは、自動車用ISP分野における同国のリーダーシップをさらに強化し続けております。

世界の自動車用画像信号プロセッサ市場における主要な市場参入企業には、テキサス・インスツルメンツ、オン・セミコンダクター、ルネサスエレクトロニクス、アナログ・デバイセズ、STマイクロエレクトロニクス、アーム・リミテッド、NXPセミコンダクターズ、マイクロチップ・テクノロジー、インテル(モービルアイ)、オムニビジョン・テクノロジーズなどが挙げられます。自動車用画像信号プロセッサ市場の主要な市場参入企業は、競争上の優位性を強化するため多角的な戦略を採用しています。多くの企業が、AI駆動型イメージング機能、エッジ処理、リアルタイムコンピュータービジョン強化をISPアーキテクチャに統合することに注力しています。自動車メーカーやソフトウェア企業との提携により、ADAS(先進運転支援システム)、自動運転、車内監視向けに最適化されたカスタムISPプラットフォームの共同開発を進めています。また、マルチセンサー融合を支える低消費電力設計、高度な熱ソリューション、カメラ同期機能の強化に向けた研究開発投資が推進されています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングの情報源

- グローバル

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査および検証

- 一次情報

- 予測モデル

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ADASおよび自動運転車開発の急増

- 高解像度自動車用カメラの普及拡大

- 自動車安全規制の強化

- 電気自動車(EV)の普及拡大とスマートコックピット機能

- 業界の潜在的リスク&課題

- 高い開発・統合コスト

- ソフトウェアおよびセンサーのキャリブレーションにおける複雑性

- 市場機会

- ソフトウェア定義車両の登場

- フリートおよび商用車向けアナリティクスの成長

- 二輪車およびエントリーレベル車両への導入

- 自動車メーカーと半導体メーカー間の連携

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- LAMEA地域

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析

- 価格動向

- 地域別

- コンポーネント別

- コスト内訳分析

- ビジネスケースと投資利益率(ROI)分析

- 総所有コストの枠組み

- ROI算出調査手法

- 実施スケジュールと主要なマイルストーン

- リスク評価と軽減戦略

- サステナビリティと環境影響分析

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 将来展望と機会

- 技術進化と次世代ISPアーキテクチャ

- AIおよび機械学習の統合動向

- エッジコンピューティングと分散処理モデル

3.14.4. 5G接続性とV2X(車両とあらゆるものとの通信)の統合

- サステナビリティと環境影響に関する考慮事項

- 規制の進化とグローバル調和の動向

- 市場の統合と業界構造の変化

- 新興アプリケーションと使用事例の開発

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- LAMEA

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携および共同事業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- ハードウェア

- アナログ・フロントエンド

- イメージセンサー

- 信号処理コア

- メモリ

- 出力インターフェース

- ソフトウェア

- サービス

第6章 市場推計・予測:用途別、2021-2034

- 主要動向

- ADASシステム

- 自動運転車

- 駐車支援/リアビュー/サラウンドビュー

- 暗視システム

- ドライバー監視システム

- その他

第7章 市場推計・予測:技術別、2021-2034

- 主要動向

- デジタル信号処理(DSP)

- フィールドプログラマブルゲートアレイ(FPGA)

- 特定用途向け集積回路(ASIC)

第8章 市場推計・予測:タイプ別、2021-2034

- 主要動向

- スタンドアロン型画像信号プロセッサ

- 統合型画像信号プロセッサ

第9章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- グローバル企業

- ARM

- Broadcom

- Cirrus Logic

- Fujitsu

- Infineon Technologies

- Intel(Mobileye)

- Microchip Technology

- Nikon

- NVIDIA

- NXP Semiconductors

- Olympus

- OmniVision Technologies

- Qualcomm Technologies

- Renesas Electronics

- Sony Semiconductor Solutions

- STMicroelectronics

- Texas Instruments

- ON Semiconductor

- Analog Devices

- 地域プレイヤー

- Allwinner Technology

- Amlogic

- HiSilicon Technologies

- MediaTek

- Rockchip Electronics

- 新興企業

11.3.1. 10xエンジニアズ

- ケイデンス・デザイン・システムズ

- イーコン・システムズ

- イメージ・クオリティ・ラボズ

- インディー・セミコンダクター

- イノディスク

- ラティス・セミコンダクター

- レオパード・イメージング