データセンター浸漬冷却市場、成長機会、成長要因、業界動向分析、および2026年~2035年の予測

Data Center Immersion Cooling Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日

- 商品コード

- 1982314

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

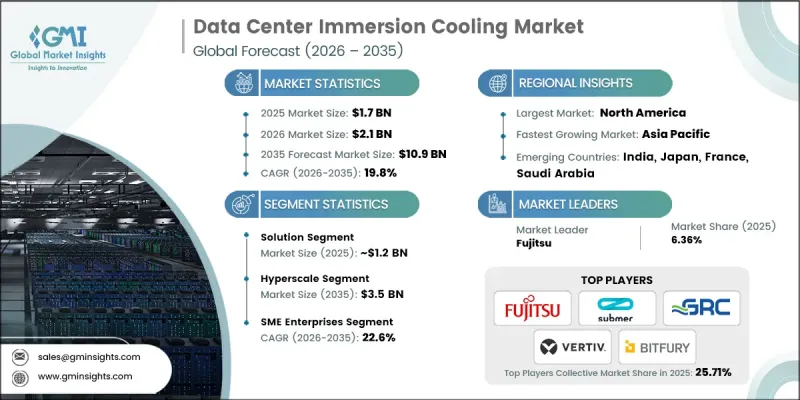

世界のデータセンター浸漬冷却市場は、2025年に17億米ドルと評価され、2035年までにCAGR 19.8%で成長し、109億米ドルに達すると推定されています。

デジタルトランスフォーメーションの加速と次世代コンピューティングの要件に牽引され、市場の成長は急成長期に入っています。市場の拡大は、人工知能(AI)や機械学習のワークロードの急増、ラックあたりの電力密度の向上、および施設全体のエネルギー効率改善への圧力の高まりによって後押しされています。コンピューティングの負荷がますます高まる中、従来の冷却手法は実用性を失いつつあり、浸漬冷却システムへの移行が加速しています。電力コストの上昇と環境責任の強化は、より効率的な熱管理技術の導入に対する経済的合理性をさらに強めています。コロケーション環境や都市部のデータ施設における限られた床面積も、事業者による高密度ソリューションの採用を後押ししています。浸漬冷却は、従来の空冷システムと比較して平方フィートあたりの演算密度を大幅に高めることが可能であり、施設事業者は大規模な設備投資を行うことなく、既存のインフラを最大限に活用することができます。単相浸漬冷却アーキテクチャでは、絶縁流体は稼働中ずっと液体の状態を保ち、ポンプと外部熱交換器が蓄積された熱負荷を効果的に放散します。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026-2035 |

| 開始時の市場規模 | 17億米ドル |

| 予測額 | 109億米ドル |

| CAGR | 19.8% |

コンポーネント別では、ソリューションセグメントが72%のシェアを占め、2025年には12億米ドルの市場規模を見込んでいます。このセグメントには、浸漬タンク、冷却液管理フレームワーク、熱交換ユニット、監視プラットフォーム、および統合用ハードウェアを含む統合型浸漬冷却システムが含まれます。ベンダー各社は、既存のデータセンター環境とのシームレスな互換性を考慮して設計された、包括的で即導入可能なシステムの提供をますます拡大しています。最新のソリューションには、インテリジェントな温度追跡、冷却液の自動調整、施設管理システムとの連携機能が組み込まれており、運用パフォーマンスと全体的なエネルギー最適化を向上させています。

エンドユーザー別に見ると、ハイパースケールセグメントは2025年に29.8%のシェアを占め、2035年までに35億米ドルに達すると予測されています。大規模データセンター事業者は、高性能な処理需要に対応するため、先進的なコンピューティングインフラに多額の投資を行っています。これらの施設は、専用スペース内で大規模なサーバー環境を運用しており、効率性、拡張性、および長期的なインフラの耐障害性を最優先しています。ハイパースケール事業者は総所有コスト(TCO)を強く重視しており、冷却技術を選定する際には、設備投資、運用効率、および長期的な持続可能性の目標を慎重にバランスさせています。

米国のデータセンター浸漬冷却市場は、2025年に4億5,420万米ドルの規模となり、2026年から2035年にかけてCAGR16.9%で成長すると予測されています。先進的な冷却技術への需要増加は、同国に本社を置く大手クラウドサービスプロバイダーや主要テクノロジー企業の拡大によって牽引されています。デジタルインフラの規模が拡大する中、組織は事業競争力を維持するために、費用対効果が高くエネルギー効率に優れた熱管理システムを優先しています。持続可能性への強い地域的な取り組みと電力利用効率の向上により、米国市場全体で浸漬冷却ソリューションの導入が加速しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 従来の空冷の限界を超えるラック電力密度の増加

- AI、GPU、および高密度ワークロードによる熱管理課題の増大

- 持続可能性、エネルギー効率、およびPUEの低減に重点を置いています

- ハイパースケールおよびハイパフォーマンスコンピューティング環境における導入の拡大

- コロケーションプロバイダーや大企業のデータセンターにおける導入拡大

- 業界の潜在的リスク&課題

- 初期設備投資の高さとシステム設計の複雑さ

- メンテナンス、流体処理、および運用標準化における課題

- 市場機会

- AI、ML、およびスーパーコンピューティングのワークロードの急速な拡大

- 遠隔地や過酷な運用環境におけるエッジデータセンターの拡大

- 絶縁流体の革新と二相浸漬システムの普及拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国エネルギー省(DOE)のエネルギー効率ガイドライン

- 化学物質および冷媒に関する米国環境保護庁(EPA)の規制

- データ処理環境に関するASHRAE熱設計ガイドライン

- 全米防火協会(NFPA)の規格

- カナダ天然資源省(NRCan)のエネルギー効率フレームワーク

- 欧州

- 欧州委員会のエネルギー効率指令

- データセンターのエネルギー効率に関するEU行動規範

- 化学物質(誘電体流体)に関するREACH規制

- 欧州化学品庁(ECHA)の規制への準拠

- EU加盟国における国家レベルの環境および建築規制

- アジア太平洋地域

- 中国工業情報化省のデータセンター効率化政策

- 中国エネルギーラベルおよびグリーンデータセンターの取り組み

- 経済産業省(日本)のエネルギー効率化プログラム

- インドエネルギー効率局(BEE)の基準

- シンガポール情報通信メディア開発庁(IMDA)のグリーンデータセンターガイドライン

- ラテンアメリカ

- データセンター向けの国家エネルギー効率化プログラム

- 産業用流体に関する環境コンプライアンスの枠組み

- 現地の建築および電気安全規制

- 地域インフラ当局が推進するサステナビリティ基準

- 中東・アフリカ

- GCCの持続可能性およびエネルギー多様化イニシアチブ

- サウジアラビア省エネルギーセンター(SEEC)の規制

- UAEのグリーンビルディング基準およびデータセンターの持続可能性に関する要件

- アフリカ全土の環境規制当局

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 単相浸漬冷却システム

- 二相浸漬冷却技術

- 高密度GPUおよびAI最適化タンク設計

- モジュラー型およびプレハブ型データセンターとの統合

- リアルタイム熱モニタリングおよびインテリジェント制御ソフトウェア

- 新興技術

- 単相浸漬冷却システム

- 二相浸漬冷却技術

- 高密度GPUおよびAI最適化タンク設計

- モジュラー型およびプレハブ型データセンターとの統合

- リアルタイム熱モニタリングおよびインテリジェント制御ソフトウェア

- 現在の技術動向

- コスト内訳分析

- 浸漬タンクおよび封じ込めシステム

- 絶縁流体のコスト

- ポンプ、熱交換器、および冷却分配ユニット

- 監視および制御ソフトウェア

- 設置、改修、および統合コスト

- 持続可能性と環境への影響

- 環境影響評価

- 社会的影響と地域社会への恩恵

- ガバナンスと企業の社会的責任

- サステナブル・ファイナンスと投資動向

- 消費者の行動分析

- OEM製とサードパーティ製浸漬冷却システムの選定傾向

- CAPEXモデルとOPEXモデルの選定(システム一式の購入vs浸漬冷却サービス型モデル)

- アフターマーケットおよびサービスの動向分析

- 浸漬冷却システムの保守契約およびパフォーマンスSLA

- 冷却液の交換サイクル、流体の劣化モニタリング、およびハードウェアのアップグレード

- 浸漬タンクおよびコンポーネントに関するOEMとサードパーティのサービス・サポートプロバイダーの比較評価

- デジタル化および自動化の動向に関する分析

- IoTを活用した熱・性能モニタリングを備えたスマート浸漬冷却システムの台頭

- 予測流体管理、システム最適化、および障害検出におけるAI/MLの役割

- 浸漬冷却システムの導入、起動、および熱バランス調整における自動化

- DCIM(データセンターインフラ管理)およびテレメトリプラットフォームとの統合

- 浸漬冷却の性能シミュレーションおよび改修計画のためのデジタルツインの応用

- ハイパースケール、コロケーション、HPC、エッジ環境における事例研究と実運用事例

- 再生可能エネルギーの統合がデータセンター浸漬冷却設計に与える影響の分析

- ハイブリッドエネルギー構成(グリッド+太陽光+バッテリー)における浸漬冷却システムの効率

- 直流(DC)電源と交流(AC)電源の浸漬冷却インフラがシステムレベルに及ぼす影響

- 浸漬冷却とバックアップ蓄電システム(リチウムイオン、フロー電池)との互換性

- 冷却負荷管理におけるスマートインバータと動的エネルギールーティングの役割

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 新製品の発売

- 事業拡大計画と資金調達

- ブランド比較分析

- ブランド認知度

- パートナーシップ・エコシステム

- カスタマーサービス

- 流通網の強み

第5章 市場推計・予測:コンポーネント別、2022-2035

- ソリューション

- 冷却液

- 冷却ラック/モジュール

- フィルタ

- ポンプ

- 熱交換器

- その他

- サービス

- 設置・保守

- トレーニングおよびコンサルティング

第6章 市場推計・予測:冷却技術別、2022-2035

- 単相冷却

- 二相冷却

第7章 市場推計・予測:冷却液別、2022-2035

- 鉱物油

- 合成冷却液

- フッ素系冷媒

第8章 市場推計・予測:組織規模別、2022-2035

- 中小企業

- 大企業

第9章 市場推計・予測:用途別、2022-2035

- ハイパースケール

- スーパーコンピューティング

- エンタープライズHPC

- 暗号資産

- エッジ/5Gコンピューティング

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- インドネシア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

第11章 企業プロファイル

- 世界企業

- Asperitas

- Dell Technologies

- Fujitsu

- Green Revolution Cooling(GRC)

- Hewlett Packard Enterprise(HPE)

- Submer

- Supermicro

- Vertiv

- 地域企業

- Asetek

- Bitfury

- DCX Liquid Cooling Company

- Gigabyte Technology

- Inspur

- LiquidCool Solutions

- Midas Immersion Cooling

- 新興企業

- ExaScaler

- Iceotope

- JetCool

- Quanta Cloud Technology(QCT)

- TAICHI Immersion Cooling

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日