|

市場調査レポート

商品コード

1797829

タンパク質加水分解物市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Protein Hydrolysates Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| タンパク質加水分解物市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年07月23日

発行: Global Market Insights Inc.

ページ情報: 英文 192 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

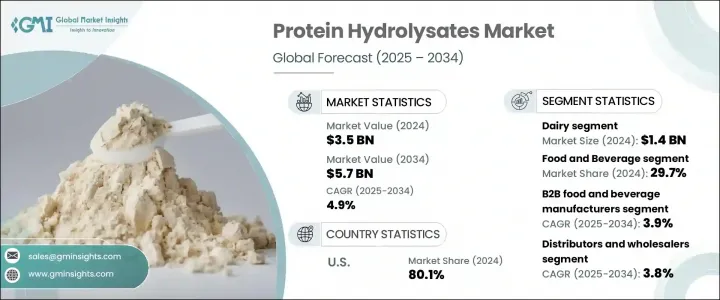

世界のタンパク質加水分解物市場は2024年に35億米ドルと評価され、CAGR 4.9%で成長し、2034年には57億米ドルに達すると推定されています。

多様な分野で機能的で消化しやすい栄養成分への需要が高まっていることが、この市場の拡大に拍車をかけています。タンパク質加水分解物は、植物性、乳製品、動物性、海洋性タンパク質などの供給源から生産され、その高い生物学的利用能と機能的多様性により珍重されています。また、乳児用調製粉乳の分野では、低アレルギー性で消化しやすい粉乳の需要が増加しているため、安定した成長を続けています。これらのタンパク質は、医療栄養、パーソナルケア製品、医薬品グレードの製剤、動物飼料、ペット栄養などの分野でも広く使用されています。様々な製造技術の中でも、酵素加水分解は依然として主流であり、その効率と、不要な製品別の少ない高品質の加水分解物を得る能力が高く評価されています。

化学的加水分解法や微生物的加水分解法は、特定の機能性や栄養特性を持つカスタマイズされたタンパク質加水分解物を生産する上で、その役割を果たし続けているが、副生成物の生成やあまり制御されていない反応環境によって制限されることが多いです。熱処理のような物理的方法は、あまり広く採用されていないが、タンパク質の分解を減らし、反応効率を改善する新しい技術で見直されています。バイオテクノロジー、精密発酵、膜分離における最近のブレークスルーにより、加水分解物の組成を分子レベルで微調整することが可能になりつつあります。こうした進歩は、医療栄養、植物性スポーツ回復、個別化サプリメント、さらには化粧品製剤といった特殊な分野に最適化された次世代加水分解物の開発を後押ししています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 35億米ドル |

| 予測金額 | 57億米ドル |

| CAGR | 4.9% |

乳製品ベースのタンパク質加水分解物セグメントは、2024年に14億米ドルを生み出し、40%のシェアを占める。これらの製品は、その優れた吸収性と機能性により、主に乳児用製剤、医療用栄養剤、運動用回復製品に使用されています。優れた栄養プロファイルを持つホエイおよびカゼイン誘導体は、このセグメントの業績の中心となっています。同分野の強みは、高い栄養品質と、様々なライフステージにおけるタンパク質の有効性に関する意識の高まりにあります。

乳児用栄養セグメントは2024年に19.9%のシェアを占めたが、これは従来の乳タンパク質に過敏症やアレルギーを持つ乳児のために、安全かつ消化性の高いタンパク質源へのニーズが高まっていることが背景にあります。アレルゲンフリーで腸に優しい代替品に対する消費者の関心の高まりにより、ベビー用ミルクにおける加水分解タンパク質の使用は拡大を続けています。この分野は、規制政策だけでなく、情報通の両親による健康志向の乳児向けソリューションに対する需要の高まりによっても形成されています。

米国のタンパク質加水分解物市場は2024年に80.1%のシェアを占め、10億米ドルの貢献となります。同国は、健康志向で科学的裏付けのある食品に対する消費者の嗜好に支えられ、タンパク質加水分解物の成熟したイノベーション主導の市場としての地位を確立しています。消化器系の健康、筋肉の回復、免疫機能に関する動向の高まりが、さまざまな形態のタンパク質開発をさらに後押ししています。さらに、クリーンラベルへの期待と植物由来の代替食品への関心の高まりが、生産者に乳製品由来のタンパク質を超えるイノベーションを促しています。メーカー各社は、進化する消費者の価値観に沿った、より持続可能で生物学的利用能の高いタンパク質原料を導入しています。

世界のタンパク質加水分解物市場をリードする主要企業には、Cargill, Incorporated、Davisco Foods International、Archer Daniels Midland Company、Fonterra Co-operative、Arla Foods Ingredientsなどがあります。大手メーカーは研究開発投資を活用して、免疫サポート、腸の健康、スポーツ回復などニッチな健康機能に合わせた加水分解物製剤を設計しています。臨床研究者や製剤のスペシャリストとの戦略的提携により、各ブランドは生物活性を高め、標的用途に合わせてペプチド・プロファイルを調整できるようになっています。大手企業は、クリーンラベルや植物由来のトレンドの高まりに対応するため、乳製品不使用やアレルゲン低減の選択肢で製品ポートフォリオを拡大しています。さらに、開発企業は、先進国市場と新興国市場の両方において、一貫した製品品質とコスト効率の高い拡張性を確保するために、現地調達の拡大、トレーサビリティの向上、加工技術革新への投資により、サプライチェーンの強靭性を強化しています。

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- スポーツおよび臨床栄養製品の需要の高まり

- 植物由来およびアレルゲンフリーのタンパク質への嗜好の高まり

- 酵素加水分解技術の進歩

- タンパク質の健康効果に対する意識の高まり

- 業界の潜在的リスク&課題

- 高い生産コストと複雑な処理方法

- 食品原料に対する厳格な規制要件

- 市場機会

- 機能性食品・飲料分野への進出

- 栄養補助食品とパーソナライズ栄養の成長

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 原料別

- コスト内訳分析

- 特許分析

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ航空

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:原料別、2021年~2034年

- 主要動向

- 乳製品

- 乳清

- カゼイン

- 牛乳

- 植物

- 大豆

- エンドウ

- 米

- 小麦

- その他の植物源

- 動物

- 肉

- コラーゲン

- 卵

- 海洋

- 魚

- シーフード

- 海洋

第6章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 飲食品

- 機能性食品

- 飲料

- パン屋と菓子類

- 乳製品と代替品

- 肉と肉の代替品

- スポーツ栄養

- 粉末とサプリメント

- 運動前後の製品

- 回復と持久力のための製品

- 体重管理製品

- 乳児栄養

- 臨床栄養学と医療栄養学

- 動物飼料およびペットフード

- 化粧品とパーソナルケア

- 医薬品および栄養補助食品

第7章 市場推計・予測:製造方法別、2021年~2034年

- 主要動向

- 酵素

- 化学薬品

- 微生物

- 新規手法

第8章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- B2B食品・飲料メーカー

- 栄養補助食品およびサプリメント会社

- 製薬会社

- 動物飼料およびペットフードメーカー

- 化粧品・パーソナルケア企業

- 調査・学術機関

- 消費者直販ブランド

第9章 市場推計・予測:流通チャネル別、2021年~2034年

- 主要動向

- 直接販売

- 販売業者および卸売業者

- オンラインB2Bプラットフォーム

- その他

第10章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

第11章 企業プロファイル

- Archer Daniels Midland Company(ADM)

- Arla Foods Ingredients

- Cargill, Incorporated

- Davisco Foods International

- Fonterra Co-operative Group Limited

- FrieslandCampina

- Glanbia plc

- Hilmar Ingredients

- Ingredia SA

- Kerry Group plc

The Global Protein Hydrolysates Market was valued at USD 3.5 billion in 2024 and is estimated to grow at a CAGR of 4.9% to reach USD 5.7 billion by 2034. The growing demand for functional and easily digestible nutritional components across diverse sectors is fueling the expansion of this market. Protein hydrolysates are produced from sources such as plant, dairy, animal, and marine proteins, and are prized for their enhanced bioavailability and functional versatility. Their rapid absorption makes them especially valuable in sports nutrition, while the infant nutrition segment continues to grow steadily due to increasing demand for hypoallergenic and easily digestible formulas. These proteins are also widely used in areas like medical nutrition, personal care products, pharmaceutical-grade formulations, animal feeds, and pet nutrition. Among the various production techniques, enzymatic hydrolysis remains the dominant method, appreciated for its efficiency and ability to yield high-quality hydrolysates with fewer unwanted by-products.

Although chemical and microbial hydrolysis methods continue to play a role in producing customized protein hydrolysates with specific functional or nutritional attributes, they are often limited by by-product formation and less-controlled reaction environments. Physical methods such as thermal processing, while less widely adopted, are being revisited with new techniques that reduce protein degradation and improve reaction efficiency. Recent breakthroughs in biotechnology, precision fermentation, and membrane separation are now enabling manufacturers to fine-tune hydrolysate composition at a molecular level. These advances are driving the development of next-generation hydrolysates optimized for specialized sectors like medical nutrition, plant-based sports recovery, personalized supplements, and even cosmetic formulations.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $3.5 Billion |

| Forecast Value | $5.7 Billion |

| CAGR | 4.9% |

The dairy-based protein hydrolysates segment generated USD 1.4 billion in 2024 and comprising 40% share. These products are primarily used in infant formulations, medical nutrition, and athletic recovery products due to their excellent absorption and functional characteristics. With their superior nutritional profile, whey and casein derivatives are central to the segment's performance. The segment's strength stems from high nutritional quality and increasing awareness around protein efficacy in various life stages.

The infant nutrition segment held 19.9% share in 2024, driven by the increasing need for protein sources that are both safe and digestible for infants with sensitivities or allergies to traditional milk proteins. The use of hydrolyzed proteins in baby formulas continues to grow due to heightened consumer focus on allergen-free and gut-friendly alternatives. This segment is shaped not only by regulatory policies but also by a stronger demand for health-conscious infant solutions from well-informed parents.

United States Protein Hydrolysates Market held 80.1% share in 2024, contributing USD 1 billion. The country has established itself as a mature and innovation-driven landscape for protein hydrolysates, supported by consumer preference for health-forward, science-backed food products. Growing trends in digestive health, muscle recovery, and immune function are further pushing development across different protein formats. Additionally, the rise in clean-label expectations and interest in plant-based alternatives is prompting producers to innovate beyond dairy-sourced proteins. Manufacturers are introducing more sustainable, bioavailable protein ingredients that align with evolving consumer values.

Key players leading the Global Protein Hydrolysates Market include Cargill, Incorporated, Davisco Foods International, Archer Daniels Midland Company, Fonterra Co-operative, and Arla Foods Ingredients. Major manufacturers are leveraging R&D investments to design hydrolysate formulations tailored to niche health functions such as immune support, gut health, and sports recovery. Strategic collaboration with clinical researchers and formulation specialists is allowing brands to enhance bioactivity and tailor peptide profiles for targeted applications. Leading players are expanding their product portfolios with dairy-free and allergen-reduced options to meet rising clean-label and plant-based trends. Additionally, companies are strengthening supply chain resilience by increasing local sourcing, improving traceability, and investing in processing innovation to ensure consistent product quality and cost-effective scalability in both developed and emerging markets.

Table of Contents

Chapter 1 Methodology

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis, 2021 - 2034

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Source

- 2.2.3 Application

- 2.2.4 Production method

- 2.2.5 End Use

- 2.2.6 Distribution channel

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin analysis

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factor affecting the value chain

- 3.1.6 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising demand for sports and clinical nutrition products

- 3.2.1.2 Growing preference for plant-based and allergen-free proteins

- 3.2.1.3 Advancements in enzymatic hydrolysis technology

- 3.2.1.4 Increasing awareness of protein’s health benefits

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High production costs and complex processing methods

- 3.2.2.2 Stringent regulatory requirements for food ingredients

- 3.2.3 Market opportunities

- 3.2.3.1 Expansion into functional foods and beverages segment

- 3.2.3.2 Growth in nutraceuticals and personalized nutrition

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and Innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Price trends

- 3.8.1 By region

- 3.8.2 By source

- 3.9 Cost breakdown analysis

- 3.10 Patent analysis

- 3.11 Sustainability and environmental aspects

- 3.11.1 Sustainable practices

- 3.11.2 Waste reduction strategies

- 3.11.3 Energy efficiency in production

- 3.11.4 Eco-friendly Initiatives

- 3.12 Carbon footprint considerations

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 North America

- 4.2.2 Europe

- 4.2.3 Asia Pacific

- 4.2.4 LATAM

- 4.2.5 MEA

- 4.3 Competitive analysis of major market players

- 4.4 Competitive positioning matrix

- 4.5 Strategic outlook matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New Product Launches

- 4.6.4 Expansion Plans and funding

Chapter 5 Market Estimates & Forecast, By Source, 2021 - 2034 (USD Bn, Units)

- 5.1 Key trends

- 5.2 Dairy

- 5.2.1 Whey

- 5.2.2 Casein

- 5.2.3 Milk

- 5.3 Plant

- 5.3.1 Soy

- 5.3.2 Pea

- 5.3.3 Rice

- 5.3.4 Wheat

- 5.3.5 Other plant sources

- 5.4 Animal

- 5.4.1 Meat

- 5.4.2 Collagen

- 5.4.3 Egg

- 5.5 Marine

- 5.5.1 Fish

- 5.5.2 Seafood

- 5.5.3 Marine

Chapter 6 Market Estimates & Forecast, By Application, 2021 - 2034 (USD Bn, Units)

- 6.1 Key trends

- 6.2 Food and beverages

- 6.2.1 Functional foods

- 6.2.2 Beverages

- 6.2.3 Bakery and confectionery

- 6.2.4 Dairy products and alternatives

- 6.2.5 Meat and meat alternatives

- 6.3 Sports nutrition

- 6.3.1 Powders and supplements

- 6.3.2 Pre- and post-workout products

- 6.3.3 Recovery and endurance products

- 6.3.4 Weight management products

- 6.4 Infant nutrition

- 6.5 Clinical and medical nutrition

- 6.6 Animal feed and pet food

- 6.7 Cosmetics and personal care

- 6.8 Pharmaceuticals and nutraceuticals

Chapter 7 Market Estimates & Forecast, By Production Method, 2021 - 2034 (USD Bn, Units)

- 7.1 Key trends

- 7.2 Enzymatic

- 7.3 Chemical

- 7.4 Microbial

- 7.5 Novel and emerging methods

Chapter 8 Market Estimates & Forecast, By End Use, 2021 - 2034 (USD Bn, Units)

- 8.1 Key trends

- 8.2 B2B food and beverage manufacturers

- 8.3 Nutraceutical and supplement companies

- 8.4 Pharmaceutical companies

- 8.5 Animal feed and pet food manufacturers

- 8.6 Cosmetics and personal care companies

- 8.7 Research and academic institutions

- 8.8 Direct-to-consumer brands

Chapter 9 Market Estimates & Forecast, By Distribution Channel, 2021 - 2034 (USD Bn, Units)

- 9.1 Key trends

- 9.2 Direct sales

- 9.3 Distributors and wholesalers

- 9.4 Online B2B platforms

- 9.5 Others

Chapter 10 Market Estimates & Forecast, By Region, 2021 - 2034 (USD Bn, units)

- 10.1 Key trends

- 10.2 North America

- 10.2.1 U.S.

- 10.2.2 Canada

- 10.3 Europe

- 10.3.1 UK

- 10.3.2 France

- 10.3.3 Italy

- 10.3.4 Spain

- 10.4 Asia Pacific

- 10.4.1 China

- 10.4.2 India

- 10.4.3 Japan

- 10.4.4 Australia

- 10.4.5 South Korea

- 10.4.6 Indonesia

- 10.5 Latin America

- 10.5.1 Brazil

- 10.5.2 Mexico

- 10.5.3 Argentina

- 10.6 MEA

- 10.6.1 South Africa

- 10.6.2 Saudi Arabia

- 10.6.3 UAE

- 10.6.4 Egypt

Chapter 11 Company Profiles

- 11.1 Archer Daniels Midland Company (ADM)

- 11.2 Arla Foods Ingredients

- 11.3 Cargill, Incorporated

- 11.4 Davisco Foods International

- 11.5 Fonterra Co-operative Group Limited

- 11.6 FrieslandCampina

- 11.7 Glanbia plc

- 11.8 Hilmar Ingredients

- 11.9 Ingredia SA

- 11.10 Kerry Group plc