|

市場調査レポート

商品コード

1716511

再使用型ロケットの市場機会、成長促進要因、産業動向分析、2025年~2034年の予測Reusable Launch Vehicles Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 再使用型ロケットの市場機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年03月17日

発行: Global Market Insights Inc.

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

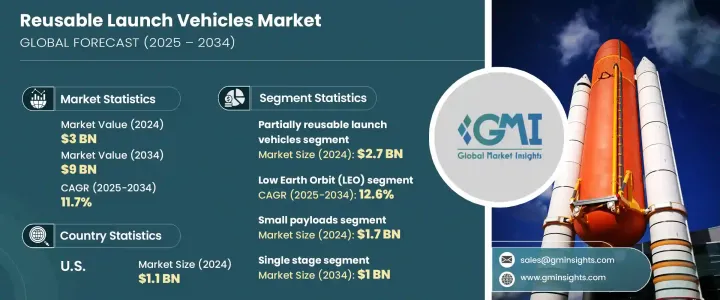

世界の再使用型ロケット市場は2024年に30億米ドルを生み出し、2025年から2034年にかけて11.7%のCAGRで成長すると予測されています。

再使用型ロケット(RLV)は、従来の使い捨てロケットよりも経済的な代替手段を提供するため、費用対効果が高く信頼性の高い宇宙アクセスに対する需要の高まりが、この成長に拍車をかけています。通信、地球観測、航法、防衛などの用途で衛星打ち上げの頻度が高まるにつれ、再使用可能なソリューションの必要性が顕著になっています。これらのロケットは、同じハードウェアで複数回の打ち上げを可能にすることで、宇宙ミッションのコストを大幅に削減し、宇宙探査と衛星配備をより持続可能で商業的に実行可能なものにします。

宇宙旅行への関心の高まりや、航空宇宙産業における民間主導の増加も市場成長に寄与しています。宇宙機関も非公開会社も、ペイロード容量の向上、所要時間の短縮、運用効率の向上を目的に、次世代RLVの開発に多額の投資を行っています。さらに、材料、推進システム、AIを活用した打上げ技術の進歩は、再利用可能なコンポーネントの寿命延長に役立っており、これらの乗り物の採用をさらに促進しています。世界市場では、科学研究、防衛、商用アプリケーションのための継続的な打ち上げをサポートする堅牢な宇宙インフラを確立することを目的とした政府および民間への投資が増加しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年 | 2025年~2034年 |

| 開始金額 | 30億米ドル |

| 予測金額 | 90億米ドル |

| CAGR | 11.7% |

再使用型ロケット市場は、ロケットタイプと軌道範囲によって区分されます。ロケットタイプには、部分再使用型ロケットと完全再使用型ロケットがあります。完全再使用型ロケットは、2034年までに12億米ドルの市場規模が見込まれています。この分野はまだ開発の初期段階にあり、現在進行中の研究開発は、所要時間の短縮と運用コストの最小化に焦点が当てられています。宇宙探査、衛星メガコンステレーション、惑星間ミッションへの関心が高まる中、完全再使用型ロケットは、打ち上げコストの削減や展開サイクルの迅速化など、長期的に大きなメリットを提供する態勢を整えています。熱遮蔽、着陸システム、迅速な改修プロセスの改善に向けた投資の増加は、将来のミッションに向けた完全再使用型システムの実現可能性を加速させています。

市場はまた、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)、地球周回軌道(BEO)を含む軌道タイプ別に分類されます。MEOセグメントは2024年に8.9%の市場シェアを占め、主に安全な軍事通信に対する需要の増加と、これらの軌道に大型で長寿命の衛星を効率的に配備する再使用型ロケットの能力によって牽引されます。軍事・商業用途が拡大し続ける中、再使用型ロケットによるMEOへのアクセスを向上させる進歩が、市場のさらなる成長を促すと予想されます。

米国の再使用型ロケット市場の2024年の市場規模は11億米ドルであり、これは同国の確立された宇宙産業と再使用型ロケット技術を専門とする大手メーカーの存在に牽引されています。米国における宇宙打上げ活動の増加は、コスト効率と信頼性の向上に重点を置いていることと相まって、市場の成長を後押ししています。宇宙開発における継続的な技術革新と政府・民間セクターの持続的な投資により、米国は今後も再使用型ロケットの開発と採用における世界的リーダーであり続けると予想されます。

目次

第1章 調査手法と調査範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- 業界への影響要因

- 成長促進要因

- 地球を周回する人工衛星に対する需要の高まり

- 政府・軍事投資の増加

- 再利用性の技術的進歩

- 宇宙旅行とサブオービタル飛行の増加

- 宇宙ベースの製造・研究の増加

- 業界の潜在的リスク・課題

- 高い初期開発コスト

- 限られた再利用サイクル

- 成長促進要因

- 成長可能性分析

- 規制状況

- 技術情勢

- 将来の市場動向

- ギャップ分析

- ポーター分析

- PESTEL分析

- サブシステム分析

- 誘導、航行、制御システム

- 推進システム

- テレメトリー、トラッキング、コマンドシステム

- 電力システム

- その他

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 主要市場企業の競合分析

- 競合のポジショニングマトリックス

- 戦略ダッシュボード

第5章 市場推計・予測:ビークルタイプ別、2021年~2034年

- 主要動向

- 部分再使用型ロケット

- 完全再使用型ロケット

第6章 市場推計・予測:軌道タイプ別、2021年~2034年

- 主要動向

- 地球低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- 地球周回軌道(BEO)

第7章 市場推計・予測:ペイロード容量別、2021年~2034年

- 主要動向

- 小型ペイロード(2,000kg以下)

- 中型ペイロード(2,000kg~10,000kg)

- 重量ペイロード(10,000kg以上)

第8章 市場推計・予測:構成別、2021年~2034年

- 主要動向

- シングルステージ

- マルチステージ

第9章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 衛星打ち上げ

- 宇宙探査

- 宇宙観光

- 貨物輸送

- その他

第10章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- 政府

- 商業

第11章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第12章 企業プロファイル

- Arianespace

- Blue Origin

- Boeing

- China Aerospace Science and Technology Corporation(CASC)

- Lockheed Martin

- Mitsubishi Heavy Industries

- Northrop Grumman

- Relativity Space

- Rocket Lab

- Roscosmos

- Sierra Nevada Corporation

- SpaceX

- Virgin Galactic

The Global Reusable Launch Vehicles Market generated USD 3 billion in 2024 and is projected to grow at a CAGR of 11.7% between 2025 and 2034. The rising demand for cost-effective and reliable space access is fueling this growth, as reusable launch vehicles (RLVs) offer a more economical alternative to traditional expendable rockets. With the increasing frequency of satellite launches for applications such as communication, Earth observation, navigation, and defense, the need for reusable solutions is becoming more pronounced. These vehicles significantly reduce the cost of space missions by enabling multiple launches with the same hardware, making space exploration and satellite deployment more sustainable and commercially viable.

The growing interest in space tourism and the increasing number of private-sector initiatives in the aerospace industry are also contributing to market growth. Space agencies and private companies alike are investing heavily in developing next-generation RLVs to improve payload capacities, reduce turnaround times, and enhance operational efficiencies. Moreover, advancements in materials, propulsion systems, and AI-driven launch technologies are helping extend the lifespan of reusable components, further driving the adoption of these vehicles. The global market is witnessing increased government and private investments aimed at establishing a robust space infrastructure that supports continuous launches for scientific research, defense, and commercial applications.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $3 Billion |

| Forecast Value | $9 Billion |

| CAGR | 11.7% |

The market for reusable launch vehicles is segmented by vehicle type and orbital range. Vehicle types include partially reusable and fully reusable launch vehicles. Fully reusable launch vehicles are expected to generate USD 1.2 billion by 2034. This segment is still in the early stages of development, with ongoing research and development focused on enhancing turnaround times and minimizing operational costs. As interest in space exploration, satellite mega-constellations, and interplanetary missions grows, fully reusable launch vehicles are poised to offer substantial long-term benefits, including reduced launch costs and faster deployment cycles. Increasing investments in improving thermal shielding, landing systems, and rapid refurbishment processes are accelerating the viability of fully reusable systems for future missions.

The market is also classified by orbit type, including Geostationary Orbit (GEO), Low Earth Orbit (LEO), Medium Earth Orbit (MEO), and Beyond Earth Orbit (BEO). The MEO segment held an 8.9% market share in 2024, primarily driven by the increasing demand for secure military communications and the ability of reusable launch vehicles to efficiently deploy large, long-life satellites into these orbits. As military and commercial applications continue to expand, advancements in making MEO more accessible to reusable launch vehicles are expected to stimulate further market growth.

The U.S. reusable launch vehicles market was valued at USD 1.1 billion in 2024, driven by the country's well-established space industry and the presence of leading manufacturers specializing in reusable launch technologies. The growing number of space launch activities in the U.S., coupled with a focus on improving cost-efficiency and reliability, is propelling market growth. With continuous innovation in space exploration and sustained government and private sector investments, the U.S. is expected to remain a global leader in reusable launch vehicle development and adoption.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definitions

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising demand for satellites orbiting the Earth

- 3.2.1.2 Increasing government and military investments

- 3.2.1.3 Technological advancements in reusability

- 3.2.1.4 Rise of space tourism and suborbital flights

- 3.2.1.5 Increase in space-based manufacturing and research

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High initial development costs

- 3.2.2.2 Limited reusability cycles

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.5 Technology landscape

- 3.6 Future market trends

- 3.7 Gap analysis

- 3.8 Porter's analysis

- 3.9 PESTEL analysis

- 3.10 Subsystem analysis

- 3.10.1 Guidance, navigation & control systems

- 3.10.2 Propulsion systems

- 3.10.3 Telemetry, tracking & command systems

- 3.10.4 Electrical power systems

- 3.10.5 Others

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive analysis of major market players

- 4.4 Competitive positioning matrix

- 4.5 Strategy dashboard

Chapter 5 Market Estimates and Forecast, By Vehicle Type, 2021 – 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Partially reusable launch vehicles

- 5.3 Fully reusable launch vehicles

Chapter 6 Market Estimates and Forecast, By Orbit Type, 2021 – 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Low Earth Orbit (LEO)

- 6.3 Medium Earth Orbit (MEO)

- 6.4 Geostationary Orbit (GEO)

- 6.5 Beyond Earth Orbit (BEO)

Chapter 7 Market Estimates and Forecast, By Payload Capacity, 2021 – 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Small payloads (up to 2,000 kg)

- 7.3 Medium payloads (2,000 kg to 10,000 kg)

- 7.4 Heavy payloads (above 10,000 kg)

Chapter 8 Market Estimates and Forecast, By Configuration, 2021 – 2034 ($ Mn)

- 8.1 Key trends

- 8.2 Single stage

- 8.3 Multi-stage

Chapter 9 Market Estimates and Forecast, By Application, 2021 – 2034 ($ Mn)

- 9.1 Key trends

- 9.2 Satellite launch

- 9.3 Space exploration

- 9.4 Space tourism

- 9.5 Cargo transport

- 9.6 Others

Chapter 10 Market Estimates and Forecast, By End Use, 2021 – 2034 ($ Mn)

- 10.1 Key trends

- 10.2 Government

- 10.3 Commercial

Chapter 11 Market Estimates and Forecast, By Region, 2021 – 2034 ($ Mn)

- 11.1 Key trends

- 11.2 North America

- 11.2.1 U.S.

- 11.2.2 Canada

- 11.3 Europe

- 11.3.1 Germany

- 11.3.2 UK

- 11.3.3 France

- 11.3.4 Spain

- 11.3.5 Italy

- 11.3.6 Netherlands

- 11.4 Asia Pacific

- 11.4.1 China

- 11.4.2 India

- 11.4.3 Japan

- 11.4.4 Australia

- 11.4.5 South Korea

- 11.5 Latin America

- 11.5.1 Brazil

- 11.5.2 Mexico

- 11.5.3 Argentina

- 11.6 Middle East and Africa

- 11.6.1 Saudi Arabia

- 11.6.2 South Africa

- 11.6.3 UAE

Chapter 12 Company Profiles

- 12.1 Arianespace

- 12.2 Blue Origin

- 12.3 Boeing

- 12.4 China Aerospace Science and Technology Corporation (CASC)

- 12.5 Lockheed Martin

- 12.6 Mitsubishi Heavy Industries

- 12.7 Northrop Grumman

- 12.8 Relativity Space

- 12.9 Rocket Lab

- 12.10 Roscosmos

- 12.11 Sierra Nevada Corporation

- 12.12 SpaceX

- 12.13 Virgin Galactic