|

市場調査レポート

商品コード

1940586

サステナブルパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Sustainable Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サステナブルパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 173 Pages

納期: 2~3営業日

|

概要

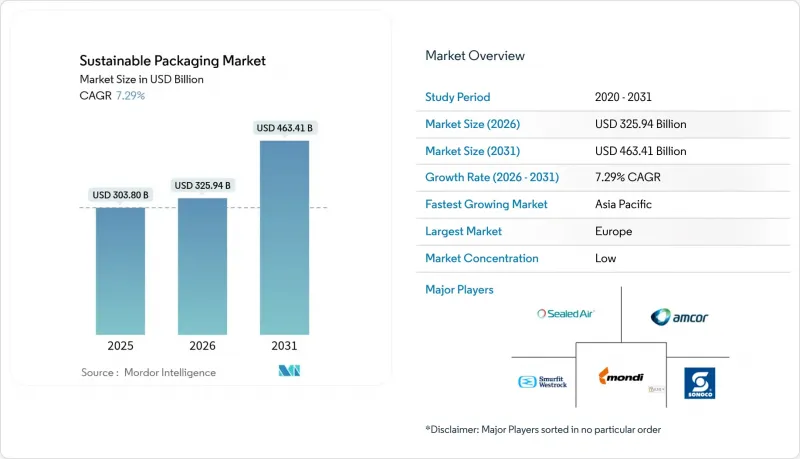

サステナブルパッケージング市場は、2025年に3,038億米ドルと評価され、2026年の3,259億4,000万米ドルから2031年までに4,634億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.29%と見込まれています。

この勢いは、現在63カ国に拡大した拡大生産者責任(EPR)規制の収束に支えられており、規制の裁定取引を排除し、国境を越えた規模の効率性を解き放っています。ブランドによる最低再生材含有率の公約、化学的リサイクル技術の急速な進歩、そして適切なサイズの包装を必要とする電子商取引量の増加が、循環型ソリューションへの資本投入を加速させています。菌糸体や海藻ベースの基材へのベンチャー資金投入と、材料収率を向上させるAI搭載選別技術の組み合わせにより、再生原料と新規原料のコスト差は縮小しつつあります。同時に、アムコールとベリー・世界の提携のような戦略的合併により、研究開発リソースが統合され、次世代フォーマットの商業化が加速されています。

世界のサステナブルパッケージング市場の動向と洞察

拡大生産者責任法が規制の統一化を促進

63の管轄区域で収束しつつあるEPR(拡大生産者責任)義務は、規制の断片化を解消しつつあります。2025年2月施行の欧州連合(EU)包装・包装廃棄物規制は、PET食品包装に30%の再生材含有率目標を設定し、PFASを禁止しており、OECDおよびBRICS諸国でも同様の枠組みが導入されつつあります。ケニアの新法はEUの料金体系を反映し、オレゴン州とコロラド州では2025年7月よりブランド資金による生産者責任組織(PRO)の設置が義務付けられます。調和されたタイムラインにより、世界のブランドは単一設計ソリューションを大規模に展開でき、コンプライアンスコストの削減とサステナブルパッケージング市場全体での採用加速が図られます。

規制最低基準を超えるPCR含有率の標準化を推進するブランドコミットメント

主要消費財メーカーは現在、2030年までに全製品ポートフォリオで25~50%のポストコンシューマー再生材(PCR)使用を公約し、法規制を上回る取り組みを進めています。ユニリーバの「2025年までに全包装材をリサイクル可能・再利用可能・堆肥化可能にする」目標や、アムコール社がキャドバリー包装紙向けに供給した1,000トンの再生プラスチックは、自主的目標が業界の事実上の基準となる好例です。米国プラスチック協定による標準化されたPCR測定ツールキットは検証を効率化し、調達プロセスの透明性を促進するとともに、サステナブルパッケージング市場の成長を後押ししています。

PCR樹脂供給制約が戦略的ボトルネックを生む

現在、ブランド各社の公約は、透明で食品グレードのPCR樹脂の供給量を上回っております。牛乳消費量の減少により天然由来HDPEの供給源が縮小し、プレミアム価格が上昇。輸入依存を余儀なくされることで国内再生業者への打撃が生じております。この不均衡は規制割当量の適時達成を脅かし、サステナブルパッケージング材市場の大衆市場拡大を遅らせる要因となっております。

セグメント分析

2025年時点でリサイクル可能な包装形態は44.88%のシェアを維持しましたが、堆肥化可能・生分解性製品の市場はCAGR12.32%で拡大しており、B'Zeos社の海藻フィルムなどのバイオ素材に対する投資家の信頼を反映しています。堆肥化可能包装材の市場規模は、マイクロプラスチックの破砕を伴わないソリューションを求める外食産業やパーソナルケアブランドからの需要に支えられています。しかしながら、米国自治体における産業用堆肥化施設の整備率はわずか30%であり、短期的な普及を抑制しています。これに対応し、米国堆肥化法(COMPOST Act)では処理能力拡大のため20億米ドルの助成金を提案しており、これが直接的に廃棄物転用率と長期的な成長見通しを押し上げる見込みです。

消費者の廃棄処理に関する混乱は、依然として有機廃棄物ストリームの汚染を引き起こしており、より明確な表示と公共啓発キャンペーンが求められています。嫌気性消化処理が代替経路として台頭し、バイオガス収益を生み出すことでプロジェクトの経済性を向上させ、インフラ不足を部分的に補填しています。政策と処理技術のギャップが徐々に埋まる中、堆肥化可能な包装形態はサステナブルパッケージング市場における拡大するシェアを獲得する見込みです。

紙および板紙は、成熟したリサイクルシステムと消費者の信頼により、2025年の収益の39.96%を占めました。一方、植物由来基材はCAGR11.21%で進展しており、ストラーエンソ社の乾式成形繊維ラインが推進力となっています。同ラインは水使用量を75%、エネルギーを30%削減し、循環性への貢献度を高めています。ポリオレフィンのサステナブルパッケージング市場シェアは、PFAS禁止や再生材含有規制の強化に伴い、徐々に縮小すると予想されます。

バークレー研究所の260℃気化プロセス(ポリエチレンを98%回収率で原料転換)など先進的リサイクル技術の進展により、食品グレードの循環利用が可能となり、ダウンサイクリングが軽減されます。菌糸体フォームや木材系PET代替素材はニッチ分野を超えた使用事例を拡大しており、サステナブルパッケージング市場における材料転換の広がりを示しています。

地域別分析

欧州は2025年に34.18%の収益シェアを占めており、これは先行規制姿勢が成熟したリサイクルインフラとエコデザイン基準を生み出したことを反映しています。循環性実績に基づくEPR(拡大生産者責任)料金の調整は、高再生材含有包装を促進し、サプライヤーのイノベーションサイクルを強化します。統一されたデポジット返還制度が回収を効率化しており、欧州は高度リサイクル実証事業とバイオベース素材商業化の双方において基準市場となっています。同地域に本社を置く多国籍ブランドが需要密度をさらに高めており、サステナブルパッケージング材市場が現地で革新技術を試験・拡大し続ける基盤を確固たるものにしております。

アジア太平洋地域は、日本、韓国、オーストラリアにおける規制強化、ならびに中国とインドにおけるEPR枠組みの試験導入により、11.05%という最速のCAGRを達成する見込みです。2024年に施行される日本の再生プラスチック義務化規制、および2025年6月に発効する食品接触用再生樹脂のポジティブリストは、高収益用途の開拓と国内樹脂再処理投資の促進につながります。中国では再生プラスチックに対する監督政策の進化と、強力な電子商取引の成長が相まって、使用量の増加が加速しています。ベトナムの紙包装業界は2026年までに35億米ドル規模と予測されており、輸出志向型製造業を基盤とした地域的な拡大の好例です。

北米では州レベルのEPR(拡大生産者責任)制度導入と消費財大手による積極的な自主的取り組みが効果を発揮。オレゴン州、コロラド州、カリフォルニア州のプログラムは戸別回収システムの拡充を資金面で支援し、PCR原料の供給量増加とコスト差の縮小を促進。オーストラリアにおけるクロロックス社訴訟に代表されるグリーンウォッシュ訴訟は開示の厳格化を促し、消費者信頼の向上と透明性の高いサプライチェーン構築を推進。中東・アフリカおよび南米地域は依然として発展途上ですが、政策の急速な収束が見られ、インフラが拡大するにつれて、早期の技術参入者にとって未開拓の機会が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECDおよびBRICS市場における拡大生産者責任(EPR)法の急増

- ブランドオーナーの公約により、ポートフォリオ全体で25%超のPCR含有率を実現

- 小売業者による回収・再利用パイロット事業がEC物流で拡大中

- AIを活用した選別技術による使用済み製品リサイクル率の向上

- ポリオレフィン向け食品グレード化学リサイクル技術の画期的な進展

- 新興の菌糸体および海藻包装がベンチャーキャピタルを確保

- 市場抑制要因

- 高品質PCR樹脂の需給ギャップ

- インフレによるコストプレミアムとバージン基材の比較

- 北米およびアジア太平洋地域における堆肥化インフラの断片化

- 「グリーンウォッシング」訴訟リスクによるマーケティング主張の変更

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- ミクロ経済的要因の影響評価

第5章 市場規模と成長予測

- プロセス別

- 再利用可能な包装

- リサイクル可能な包装

- 堆肥化可能/生分解性包装

- 食用包装

- 材料タイプ別

- 紙および板紙

- プラスチック

- ガラス

- 金属(アルミニウム、鋼)

- 植物由来素材(バガス、キノコなど)

- 包装形態別

- リジッド

- フレキシブル

- 機能別

- 一次包装

- 二次包装

- 三次包装/輸送用包装

- エンドユーザー別

- 食品・飲料

- 医薬品・ヘルスケア

- 化粧品およびパーソナルケア

- 電子商取引および小売業

- 民生用電子機器

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Smurfit WestRock Company

- Tetra Pak International SA

- Sonoco Products Company

- Sealed Air Corporation

- Mondi plc

- Huhtamaki Oyj

- BASF SE

- Ardagh Group SA

- Ball Corporation

- Crown Holdings Inc.

- Genpak LLC

- International Paper Company

- Stora Enso Oyj

- Graphic Packaging Holding Co.

- Uflex Ltd.

- Novolex Holdings Inc.

- Ecovative LLC