|

|

市場調査レポート

商品コード

1510652

欧州のフッ素エラストマー市場予測(~2030年):地域別分析 - タイプ、用途、エンドユーザー別Europe Fluoroelastomers Market Forecast to 2030 - Regional Analysis - by Type, Application, and End User |

||||||

|

|||||||

|

|||||||

| 欧州のフッ素エラストマー市場予測(~2030年):地域別分析 - タイプ、用途、エンドユーザー別 |

|

出版日: 2024年05月07日

発行: The Insight Partners

ページ情報: 英文 104 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

欧州のフッ素エラストマーの市場規模は、2022年の3億5,875万米ドルから2030年には6億605万米ドルに成長すると予想されています。2022年~2030年のCAGRは6.8%と推定されます。

石油・ガス産業の成長が欧州のフッ素エラストマー市場を後押し

石油・ガス産業では、高温・高圧でさまざまな化学物質を必要とする工程が多いです。フッ素エラストマーは、過酷な化学薬品への曝露に耐え、過酷な条件下でも重要な特性を維持します。そのため、フッ素エラストマーは石油・ガス分野の掘削装置、パイプラインシステム、シール、ガスケットに使用されています。さらに、フッ素エラストマーの使用は、石油・ガス産業における運用コストとダウンタイムを削減します。フッ素エラストマーは全体的な操業効率を維持し、操業上の不具合から保護します。

Global Oil Infrastructure Trackerの2023年年次調査の統計によると、現在世界中で9,100kmの送油パイプラインが建設されており、さらに2万1,900kmが計画されています。開発中のこれらのパイプラインの設備投資額は、米国で1,319億米ドルと見積もられています。

Global energy MonitorのEurope Gas Trackerによると、EUは2022年2月末までに容量を24.9%増の年間1,602億立方メートル(bcm/y)に引き上げる計画です。この開発のために予想される支出は284億米ドルで、これには新しいLNG輸入ターミナルに132億米ドル、新しいガス輸入パイプラインに152億米ドルが含まれます。注目すべきプロジェクトは以下の通りです:

- 現在、総延長3,200km、総工費70億米ドルのガスパイプライン16本が建設中です。

- 現在、建設前段階にある62のガス・パイプライン・プロジェクトは、総延長12,500km、推定建設費320億米ドルです。

- 米国は、4つのLNG輸入ターミナルまたはターミナルの拡張工事を10億米ドルかけて建設中で、年間43億立方メートルの生産能力が確認されています。

- 122億米ドルのコストで、26基のLNG輸入ターミナルまたはターミナルの拡張が提案されており、年間1,027億立方メートルが追加されることになります。

したがって、石油・ガス産業の成長は石油・ガスプロジェクトの増加に寄与し、この地域全体のフッ素エラストマー需要を牽引しています。

欧州のフッ素エラストマー市場概要

ドイツ、フランス、イタリア、英国、ロシアが欧州のフッ素エラストマー市場の主要国です。2023年4月、欧州理事会と欧州議会は、欧州の半導体製造能力を構築するために、さらに437億米ドルの民間投資を呼び込むために、欧州連合の資金として36億米ドルを投資することに合意しました。米国と同様、欧州も急速に変化する半導体市場とともに成長しています。半導体産業は、汚染を防ぎ半導体製品の品質を保証するために、超高純度環境に大きく依存しています。フッ素エラストマーはパーティクルやアウトガスを放出しないため、クリーンルームや半導体製造装置の厳しい清浄度基準を維持するのに理想的であり、この点で極めて重要です。これは、マイクロチップやその他の電子部品の製造において特に重要です。自動車産業は、欧州経済において最も急速に成長し、最も重要な産業のひとつです。欧州委員会によると、欧州は世界最大の自動車生産国のひとつです。自動車産業は1,380万人の欧州人を直接・間接的に雇用しており、EU全体の雇用の6.1%を占めています。国際自動車工業会(OICA)によると、EUでは2022年に1,620万台の自動車が生産されました。欧州は世界で最も厳しい排ガス規制を実施しています。自動車メーカーは、これらの基準を満たすため、より低燃費で環境に優しい自動車を開発しています。フッ素エラストマーは、エンジンや排気システムのシーリングやガスケット用途に不可欠で、気密性と漏れのないシールの維持に役立ち、最終的に排出ガス削減に貢献します。これらすべての要因が、欧州におけるフッ素エラストマーの需要を促進すると予想されます。

欧州のフッ素エラストマー市場の収益と2030年までの予測(金額)

欧州のフッ素エラストマー市場セグメンテーション

欧州のフッ素エラストマー市場は、タイプ、用途、エンドユーザー、国に区分されます。

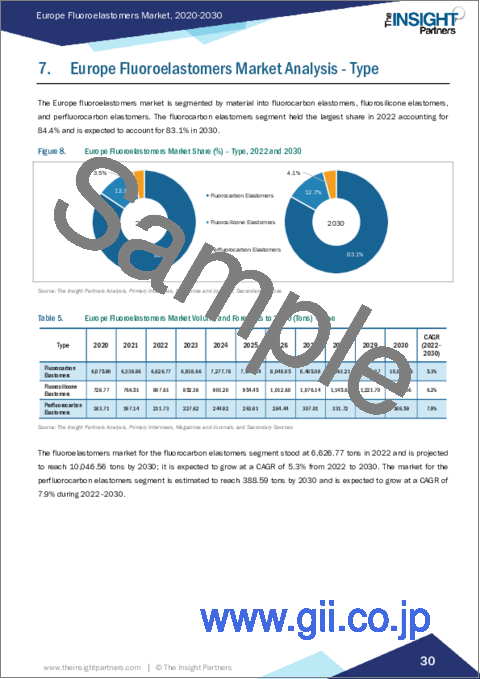

タイプ別では、欧州のフッ素エラストマー市場は、フッ化炭素エラストマー、フッ素シリコンエラストマー、パーフッ化炭素エラストマーに分類されます。フッ化炭素エラストマーセグメントは、2022年の欧州のフッ素エラストマー市場で最大のシェアを占めました。

用途別では、欧州のフッ素エラストマー市場はOリング、シールとガスケット、ホース、成形部品、その他に区分されます。Oリングセグメントが2022年の欧州のフッ素エラストマー市場で最大のシェアを占めました。

エンドユーザー別では、欧州のフッ素エラストマー市場は自動車、航空宇宙、石油・ガス、半導体、エネルギー・電力、その他に分類されます。2022年の欧州のフッ素エラストマー市場では、自動車セグメントが最大のシェアを占めました。

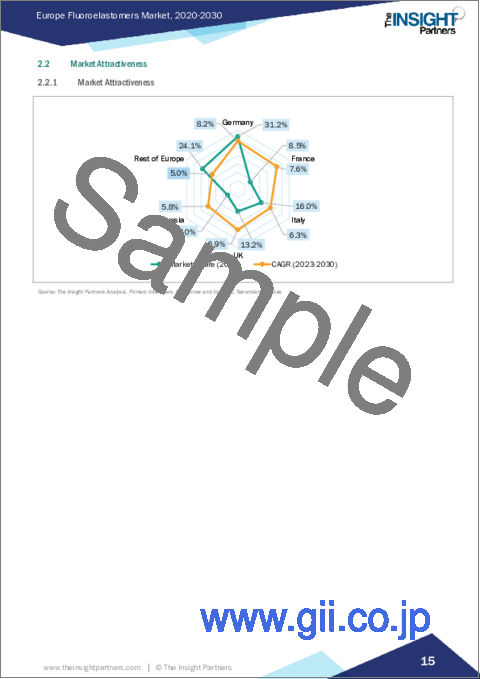

国別に見ると、欧州のフッ素エラストマー市場はドイツ、フランス、イタリア、英国、ロシア、その他欧州に区分されます。2022年の欧州のフッ素エラストマー市場はドイツが独占しました。

3M Company、AGC Inc、Daikin Industries Ltd、Gujarat Fluorochemicals Ltd、HaloPolymer、Shin-Etsu Chemical Co Ltd、Solvay SA、The Chemours Coは、欧州のフッ素エラストマー市場で事業を展開する大手企業の一部です。

目次

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 欧州のフッ素エラストマー市場情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係の強さ

- 代替品の脅威

- エコシステム分析

- バリューチェーンのベンダー一覧

第5章 欧州のフッ素エラストマー市場:主要市場力学

- 市場促進要因

- 自動車産業におけるフッ素エラストマー需要の増加

- 石油・ガス産業の成長

- 市場抑制要因

- フッ素エラストマーに関する環境規制と懸念

- 市場機会

- 主要市場企業による戦略的イニシアチブの台頭

- 今後の動向

- フッ素エラストマーリサイクルに関連する調査

- 影響分析

第6章 フッ素エラストマー市場:欧州市場分析

- 欧州のフッ素エラストマー市場規模

- 欧州のフッ素エラストマー市場収益

- 欧州のフッ素エラストマー市場予測・分析

第7章 欧州のフッ素エラストマー市場分析:タイプ

- フッ化炭素エラストマー

- フッ化炭素エラストマーの市場規模、収益と2030年までの予測

- フッ素シリコンエラストマー

- フッ素シリコンエラストマーの市場規模、収益と2030年までの予測

- パーフッ化炭素エラストマー

- パーフッ化炭素エラストマーの市場規模、収益と2030年までの予測

第8章 欧州のフッ素エラストマー市場分析:用途

- Oリング

- O-リングの市場の収益と2030年までの予測

- シールとガスケット

- シールとガスケット市場の収益と2030年までの予測

- ホース

- ホース市場の収益と2030年までの予測

- 成形部品

- 成形部品市場の収益と2030年までの予測

- その他

- その他市場の収益と2030年までの予測

第9章 欧州のフッ素エラストマー市場分析:エンドユーザー別

- 自動車

- 自動車市場の収益と2030年までの予測

- 航空宇宙

- 航空宇宙市場の収益と2030年までの予測

- 石油・ガス

- 石油・ガス市場の収益と2030年までの予測

- 半導体

- 半導体市場の収益と2030年までの予測

- エネルギー・電力

- エネルギー・電力市場の収益と2030年までの予測

- その他

- その他市場の収益と2030年までの予測

第10章 欧州のフッ素エラストマー市場:国別分析

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州

第11章 業界情勢

- 新製品開発

- 合併と買収

第12章 企業プロファイル

- The Chemours Co

- AGC Inc

- 3M Company

- Solvay SA

- Daikin Industries Ltd

- Gujarat Fluorochemicals Ltd

- Shin-Etsu Chemical Co Ltd

- HaloPolymer

第13章 付録

List Of Tables

- Table 1. Europe Fluoroelastomers Market Segmentation

- Table 2. List of Vendors in the Value Chain

- Table 3. Europe Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Table 4. Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Table 5. Europe Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - Type

- Table 6. Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - Type

- Table 7. Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - Application

- Table 8. Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - End-User

- Table 9. Germany Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 10. Germany Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 11. Germany Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 12. Germany Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

- Table 13. France Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 14. France Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 15. France Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 16. France Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

- Table 17. Italy Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 18. Italy Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 19. Italy Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 20. Italy Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

- Table 21. UK Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 22. UK Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 23. UK Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 24. UK Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

- Table 25. Russia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 26. Russia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 27. Russia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 28. Russia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

- Table 29. Rest of Europe Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 30. Rest of Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 31. Rest of Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 32. Rest of Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End-User

List Of Figures

- Figure 1. Europe Fluoroelastomers Market Segmentation, by Country

- Figure 2. Porter's Five Forces Analysis

- Figure 3. Ecosystem: Fluoroelastomers Market

- Figure 4. Market Dynamics: Europe Fluoroelastomers Market

- Figure 5. Europe Fluoroelastomers Market Impact Analysis of Drivers and Restraints

- Figure 6. Europe Fluoroelastomers Market Volume (Tons), 2020 - 2030

- Figure 7. Europe Fluoroelastomers Market Revenue (US$ Million), 2020 - 2030

- Figure 8. Europe Fluoroelastomers Market Share (%) - Type, 2022 and 2030

- Figure 9. Fluorocarbon Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 10. Fluorocarbon Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 11. Fluorosilicone Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 12. Fluorosilicone Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 13. Perfluorocarbon Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 14. Perfluorocarbon Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 15. Europe Fluoroelastomers Market Share (%) - Application, 2022 and 2030

- Figure 16. O-Rings Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 17. Seals and Gaskets Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 18. Hoses Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 19. Molded Parts Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 20. Others Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 21. Europe Fluoroelastomers Market Share (%) - End-User, 2022 and 2030

- Figure 22. Automotive Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 23. Aerospace Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 24. Oil and Gas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 25. Semiconductors Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 26. Energy and Power Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 27. Others Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 28. Europe Fluoroelastomers Market, By Key Country - Revenue (2022) (US$ Million)

- Figure 29. Europe Fluoroelastomers Market Breakdown by Key Countries, 2022 and 2030 (%)

- Figure 30. Germany Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 31. Germany Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 32. France Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 33. France Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 34. Italy Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 35. Italy Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 36. UK Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 37. UK Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 38. Russia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 39. Russia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 40. Rest of Europe Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 41. Rest of Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

The Europe fluoroelastomers market is expected to grow from US$ 358.75 million in 2022 to US$ 606.05 million by 2030. It is estimated to register a CAGR of 6.8% from 2022 to 2030.

Growing Oil and Gas Industry Fuels Europe Fluoroelastomers Market

Many processes involved in the oil and gas industry require high temperature and pressure and various chemicals. Fluoroelastomers withstand harsh chemical exposure and offer retention of critical properties under extreme conditions. Hence, fluoroelastomers are used in drilling equipment, pipeline systems, seals, and gaskets in the oil and gas sector. Moreover, the use of fluoroelastomers reduces operational costs and downtime in the oil and gas industry. Fluoroelastomers maintain overall operational efficiencies and offer protection against operational failures.

According to statistics from the Global Oil Infrastructure Tracker's 2023 annual survey, there are currently 9,100 km of oil transmission pipes being constructed worldwide, and another 21,900 km are planned. Capital investment for these pipelines under development is estimated at US$ 131.9 billion.

According to Global energy Monitor's Europe Gas Tracker, the EU planned to raise capacity by 24.9% to 160.2 billion cubic meters per year (bcm/y) by the end of February 2022. The projected expenditure for this development is ~US$ 28.4 billion, which includes US$ 13.2 billion for new LNG import terminals and ~US$ 15.2 billion for new gas import pipelines. Some of the noteworthy projects include:

- A total of 16 gas pipelines totaling 3,200 kilometers (km) in length and ~US$ 7 billion in construction are now under construction.

- Currently in the pre-construction stage, 62 gas pipeline projects have a combined length of 12,500 km and an estimated cost of ~US$ 32 billion.

- The EU is building four LNG import terminals or terminal extensions at a cost of US$ 1 billion, with a known capacity of 4.3 billion cubic meters per year.

- At a cost of US$ 12.2 billion, 26 proposed LNG import terminals or terminal expansions would add 102.7 bcm/y.

Therefore, the growth of the oil and gas industry contributes to the rise in oil and gas projects, which drives the demand for fluoroelastomers across the region.

Europe Fluoroelastomers Market Overview

Germany, France, Italy, the UK, and Russia are the main countries in the fluoroelastomers market in Europe. In April 2023, the European Council and the European Parliament agreed to invest US$ 3.6 billion in European Union funds to attract a further US$ 43.7 billion in private investment to build Europe's semiconductor manufacturing capabilities. Like the US, Europe is growing with a fast-changing semiconductor marketplace as governments worldwide increasingly adopt more restrictive policies on importing and using chips from overseas. The semiconductor industry heavily relies on ultra-pure environments to prevent contamination and ensure the quality of semiconductor products. Fluoroelastomers are crucial in this regard as they do not release particles or outgas, making them ideal for maintaining the stringent cleanliness standards of cleanrooms and semiconductor fabrication equipment. This is especially important for the production of microchips and other electronic components. The automobile industry is one of the most rapidly growing and most important industries in the European economy. According to the European Commission, Europe is among the world's largest producers of motor vehicles. The automobile industry employs 13.8 million Europeans directly and indirectly, accounting for 6.1% of overall employment in the EU. According to the International Organization of Motor Vehicle Manufacturers (OICA), the EU produced 16.2 million vehicles in 2022. Europe has some of the strictest emissions regulations in the world. Automotive manufacturers are developing more fuel-efficient and environmentally friendly vehicles to meet these standards. Fluoroelastomers are essential for sealing and gasket applications in engines and exhaust systems, where they help maintain airtight and leak-free seals, ultimately contributing to reduced emissions. All these factors are expected to drive the demand for fluoroelastomers in Europe.

Europe Fluoroelastomers Market Revenue and Forecast to 2030 (US$ Million)

Europe Fluoroelastomers Market Segmentation

The Europe fluoroelastomers market is segmented into type, application, end user, and country.

Based on type, the Europe fluoroelastomers market is categorized into fluorocarbon elastomers, fluorosilicone elastomers, and perfluorocarbon elastomers. The fluorocarbon elastomers segment held the largest share of the Europe fluoroelastomers market in 2022.

In terms of application, the Europe fluoroelastomers market is segmented into O-rings, seals and gaskets, hoses, molded parts, and others. The O-rings segment held the largest share of the Europe fluoroelastomers market in 2022.

By end user, the Europe fluoroelastomers market is categorized into automotive, aerospace, oil and gas, semiconductors, energy and power, and others. The automotive segment held the largest share of the Europe fluoroelastomers market in 2022.

Based on country, the Europe fluoroelastomers market is segmented into Germany, France, Italy, the UK, Russia, and the Rest of Europe. Germany dominated the Europe fluoroelastomers market in 2022.

3M Company, AGC Inc, Daikin Industries Ltd, Gujarat Fluorochemicals Ltd, HaloPolymer, Shin-Etsu Chemical Co Ltd, Solvay SA, and The Chemours Co are some of the leading companies operating in the Europe fluoroelastomers market.

Table Of Contents

Table of Content

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

- 2.2.1 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. Europe Fluoroelastomers Market Landscape

- 4.1 Overview

- 4.2 Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Intensity of Competitive Rivalry

- 4.2.5 Threat of Substitutes

- 4.3 Ecosystem Analysis

- 4.3.1 List of Vendors in the Value Chain

5. Europe Fluoroelastomers Market - Key Market Dynamics

- 5.1 Market Drivers

- 5.1.1 Rising Demand for Fluoroelastomers in Automotive Industry

- 5.1.2 Growing Oil and Gas Industry

- 5.2 Market Restraints

- 5.2.1 Environmental Regulations and Concerns Related to Fluoroelastomers

- 5.3 Market Opportunities

- 5.3.1 Rise in Strategic Initiatives by Major Market Players

- 5.4 Future Trends

- 5.4.1 Research Related to Fluoroelastomer Recycling

- 5.5 Impact Analysis

6. Fluoroelastomers Market - Europe Market Analysis

- 6.1 Europe Fluoroelastomers Market Volume (Tons)

- 6.2 Europe Fluoroelastomers Market Revenue (US$ Million)

- 6.3 Europe Fluoroelastomers Market Forecast and Analysis

7. Europe Fluoroelastomers Market Analysis - Type

- 7.1 Fluorocarbon Elastomers

- 7.1.1 Overview

- 7.1.2 Fluorocarbon Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

- 7.2 Fluorosilicone Elastomers

- 7.2.1 Overview

- 7.2.2 Fluorosilicone Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

- 7.3 Perfluorocarbon Elastomers

- 7.3.1 Overview

- 7.3.2 Perfluorocarbon Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

8. Europe Fluoroelastomers Market Analysis - Application

- 8.1 O-Rings

- 8.1.1 Overview

- 8.1.2 O-Rings Market, Revenue and Forecast to 2030 (US$ Million)

- 8.2 Seals and Gaskets

- 8.2.1 Overview

- 8.2.2 Seals and Gaskets Market Revenue and Forecast to 2030 (US$ Million)

- 8.3 Hoses

- 8.3.1 Overview

- 8.3.2 Hoses Market Revenue and Forecast to 2030 (US$ Million)

- 8.4 Molded Parts

- 8.4.1 Overview

- 8.4.2 Molded Parts Market Revenue and Forecast to 2030 (US$ Million)

- 8.5 Others

- 8.5.1 Overview

- 8.5.2 Others Market Revenue and Forecast to 2030 (US$ Million)

9. Europe Fluoroelastomers Market Analysis - End-User

- 9.1 Automotive

- 9.1.1 Overview

- 9.1.2 Automotive Market, Revenue and Forecast to 2030 (US$ Million)

- 9.2 Aerospace

- 9.2.1 Overview

- 9.2.2 Aerospace Market, Revenue and Forecast to 2030 (US$ Million)

- 9.3 Oil and Gas

- 9.3.1 Overview

- 9.3.2 Oil and Gas Market, Revenue and Forecast to 2030 (US$ Million)

- 9.4 Semiconductors

- 9.4.1 Overview

- 9.4.2 Semiconductors Market, Revenue and Forecast to 2030 (US$ Million)

- 9.5 Energy and Power

- 9.5.1 Overview

- 9.5.2 Energy and Power Market, Revenue and Forecast to 2030 (US$ Million)

- 9.6 Others

- 9.6.1 Overview

- 9.6.2 Others Market, Revenue and Forecast to 2030 (US$ Million)

10. Europe Fluoroelastomers Market - Country Analysis

- 10.1 Europe

- 10.1.1 Europe Fluoroelastomers Market Revenue and Forecasts and Analysis - By Countries

- 10.1.1.1 Europe Fluoroelastomers Market Breakdown by Country

- 10.1.1.2 Germany Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.3 Germany Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.3.1 Germany Fluoroelastomers Market Breakdown by Type

- 10.1.1.3.2 Germany Fluoroelastomers Market Breakdown by Type

- 10.1.1.3.3 Germany Fluoroelastomers Market Breakdown by Application

- 10.1.1.3.4 Germany Fluoroelastomers Market Breakdown by End-User

- 10.1.1.4 France Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.5 France Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.5.1 France Fluoroelastomers Market Breakdown by Type

- 10.1.1.5.2 France Fluoroelastomers Market Breakdown by Type

- 10.1.1.5.3 France Fluoroelastomers Market Breakdown by Application

- 10.1.1.5.4 France Fluoroelastomers Market Breakdown by End-User

- 10.1.1.6 Italy Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.7 Italy Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.7.1 Italy Fluoroelastomers Market Breakdown by Type

- 10.1.1.7.2 Italy Fluoroelastomers Market Breakdown by Type

- 10.1.1.7.3 Italy Fluoroelastomers Market Breakdown by Application

- 10.1.1.7.4 Italy Fluoroelastomers Market Breakdown by End-User

- 10.1.1.8 UK Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.9 UK Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.9.1 UK Fluoroelastomers Market Breakdown by Type

- 10.1.1.9.2 UK Fluoroelastomers Market Breakdown by Type

- 10.1.1.9.3 UK Fluoroelastomers Market Breakdown by Application

- 10.1.1.9.4 UK Fluoroelastomers Market Breakdown by End-User

- 10.1.1.10 Russia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.11 Russia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.11.1 Russia Fluoroelastomers Market Breakdown by Type

- 10.1.1.11.2 Russia Fluoroelastomers Market Breakdown by Type

- 10.1.1.11.3 Russia Fluoroelastomers Market Breakdown by Application

- 10.1.1.11.4 Russia Fluoroelastomers Market Breakdown by End-User

- 10.1.1.12 Rest of Europe Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.13 Rest of Europe Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.13.1 Rest of Europe Fluoroelastomers Market Breakdown by Type

- 10.1.1.13.2 Rest of Europe Fluoroelastomers Market Breakdown by Type

- 10.1.1.13.3 Rest of Europe Fluoroelastomers Market Breakdown by Application

- 10.1.1.13.4 Rest of Europe Fluoroelastomers Market Breakdown by End-User

- 10.1.1 Europe Fluoroelastomers Market Revenue and Forecasts and Analysis - By Countries

11. Industry Landscape

- 11.1 Overview

- 11.2 New Product Development

- 11.3 Merger and Acquisition

12. Company Profiles

- 12.1 The Chemours Co

- 12.1.1 Key Facts

- 12.1.2 Business Description

- 12.1.3 Products and Services

- 12.1.4 Financial Overview

- 12.1.5 SWOT Analysis

- 12.1.6 Key Developments

- 12.2 AGC Inc

- 12.2.1 Key Facts

- 12.2.2 Business Description

- 12.2.3 Products and Services

- 12.2.4 Financial Overview

- 12.2.5 SWOT Analysis

- 12.2.6 Key Developments

- 12.3 3M Company

- 12.3.1 Key Facts

- 12.3.2 Business Description

- 12.3.3 Products and Services

- 12.3.4 Financial Overview

- 12.3.5 SWOT Analysis

- 12.3.6 Key Developments

- 12.4 Solvay SA

- 12.4.1 Key Facts

- 12.4.2 Business Description

- 12.4.3 Products and Services

- 12.4.4 Financial Overview

- 12.4.5 SWOT Analysis

- 12.4.6 Key Developments

- 12.5 Daikin Industries Ltd

- 12.5.1 Key Facts

- 12.5.2 Business Description

- 12.5.3 Products and Services

- 12.5.4 Financial Overview

- 12.5.5 SWOT Analysis

- 12.5.6 Key Developments

- 12.6 Gujarat Fluorochemicals Ltd

- 12.6.1 Key Facts

- 12.6.2 Business Description

- 12.6.3 Products and Services

- 12.6.4 Financial Overview

- 12.6.5 SWOT Analysis

- 12.6.6 Key Developments

- 12.7 Shin-Etsu Chemical Co Ltd

- 12.7.1 Key Facts

- 12.7.2 Business Description

- 12.7.3 Products and Services

- 12.7.4 Financial Overview

- 12.7.5 SWOT Analysis

- 12.7.6 Key Developments

- 12.8 HaloPolymer

- 12.8.1 Key Facts

- 12.8.2 Business Description

- 12.8.3 Products and Services

- 12.8.4 Financial Overview

- 12.8.5 SWOT Analysis

- 12.8.6 Key Developments

13. Appendix

- 13.1 About The Insight Partners