|

|

市場調査レポート

商品コード

1510648

アジア太平洋地域のフッ素エラストマー市場:2030年予測と地域別分析- タイプ、用途、エンドユーザー別、国別Asia Pacific Fluoroelastomers Market Forecast to 2030 - Regional Analysis - by Type, Application, and End User |

||||||

|

|||||||

|

|||||||

| アジア太平洋地域のフッ素エラストマー市場:2030年予測と地域別分析- タイプ、用途、エンドユーザー別、国別 |

|

出版日: 2024年05月07日

発行: The Insight Partners

ページ情報: 英文 103 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

アジア太平洋地域のフッ素エラストマー市場は、2022年の7億9,883万米ドルから2030年には12億3,952万米ドルに成長すると予測されています。2022年から2030年までのCAGRは5.6%と推定されます。

主要市場企業の戦略的イニシアチブの高まりがアジア太平洋地域のフッ素エラストマー市場を牽引

フッ素エラストマー市場の多くのメーカーは、フッ素エラストマーのサプライチェーンを合理化するため、サプライヤー、物流会社、エンドユーザーとパートナーシップを結んでいます。いくつかのメーカーは、特性を改善した革新的なフッ素エラストマー配合の開発のため、材料科学業界と提携しました。また、フッ素エラストマーの用途を拡大するため、研究機関とも協力しました。

フッ素エラストマー市場で事業を展開する多くの企業は、高度な製造技術の開発と生産プロセスの改善に注力しています。2022年には、ソルベイSAがフッ素系界面活性剤の助剤を使用せずに製造される過酸化物硬化性フッ素エラストマー「テクノフロン」を発表しました。同社はまた、開発された製品の大量サンプリングを提供し、開発された非フッ素系界面活性剤技術の試験と採用を可能にすることを目指しています。2022年、ケムール社はアドバンストポリマーアーキテクチャー(APA)グレードのフッ素エラストマービトンの製造プロセス革新を開始する計画を発表しました。開発された持続可能なプロセスは、フッ素系重合助剤を使用しないです。2023年4月、フロイデンベルグ・シーリング・テクノロジーズ社は、医薬品および飲食品産業での使用を目的としたすべての規制基準を満たすフッ素エラストマーを開発しました。この製品は、食品医薬品局だけでなく、欧州連合(EU)のすべての要件に適合しています。そのため、大手企業による戦略的イニシアチブの高まりは、今後数年間のフッ素エラストマー市場の成長に有利な機会を生み出しています。

アジア太平洋地域のフッ素エラストマー市場概要

アジア太平洋地域のフッ素エラストマーの需要は、同地域の工業化と自動車生産と並行して増加しています。中国、インド、韓国などの国々では、オンフリート車の増加がPCBと半導体の需要を押し上げ、フッ素エラストマーのニーズをさらに高めています。中国が高技能製造拠点へと進化する中、インド、韓国、台湾、ベトナムなどの新興諸国は、低技能から中技能の製造施設を近隣諸国に移転することを計画している複数の企業を引き付けており、その結果、人件費が削減されています。半導体産業協会の調査によると、世界の半導体生産能力の75%は東アジアに拠点を置いています。半導体企業は、この地域で製造活動を開始することで、25%から50%のコスト優位性の恩恵を受けることになります。さらに、アジア太平洋地域は自動車製造の中心地であり、国際的・国内的企業が多数進出しています。中国乗用車協会(China Passenger Car Association)が発表した報告書によると、テスラ・インクは2022年に8万3,135台の中国製電気自動車を納入しており、2021年と比較して電気自動車の販売が伸びていることを示しています。国際自動車工業会(OICA)によると、アジア・オセアニアの自動車生産台数は2021年の4,680万台から2022年には5,000万台に増加しました。電気自動車生産の増加に伴い、この地域の自動車部品とコンポーネントの開発は、フッ素エラストマーに有利な機会をもたらすと思われます。大手自動車メーカーによる広範な技術革新と試作品が市場を牽引しています。

さらに、アジア太平洋地域の電子・半導体製造は、世界貿易の主要な牽引役となっています。アジア太平洋は、ノートパソコンやコンピューター、携帯電話、ラジオセットやサウンドシステム、テレビなどの家電製品、その他必要不可欠な電子部品、小型・大型の家庭用電化製品など、技術消費財(TCG)の生産と輸出の世界の拠点です。東南アジア諸国連合によると、エレクトロニクス分野はアジアのほとんどの国の輸出総額の20%から50%を占めています。これらすべての要因が、アジア太平洋地域のフッ素エラストマー市場の成長を後押ししています。

アジア太平洋地域のフッ素エラストマー市場の収益と2030年までの予測(金額)

アジア太平洋地域のフッ素エラストマー市場のセグメンテーション

アジア太平洋地域のフッ素エラストマー市場は、タイプ、用途、エンドユーザー、国に区分されます。

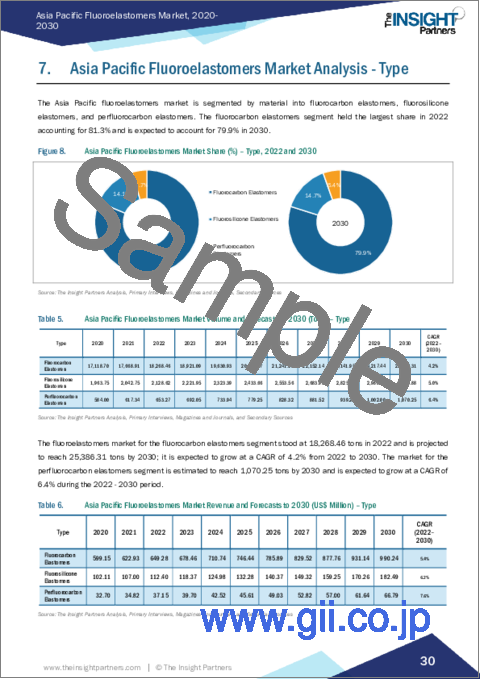

タイプ別では、アジア太平洋地域のフッ素エラストマー市場はフルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロカーボンエラストマーに分類されます。フルオロカーボンエラストマーセグメントは、2022年のアジア太平洋地域のフッ素エラストマー市場で最大のシェアを占めています。

用途別では、アジア太平洋地域のフッ素エラストマー市場は、Oリング、シールとガスケット、ホース、成形部品、その他に区分されます。2022年のアジア太平洋地域のフッ素エラストマー市場では、Oリング分野が最大のシェアを占めています。

エンドユーザー別では、アジア太平洋地域のフッ素エラストマー市場は自動車、航空宇宙、石油・ガス、半導体、エネルギー・電力、その他に分類されます。2022年のアジア太平洋地域のフッ素エラストマー市場では、自動車分野が最大のシェアを占めています。

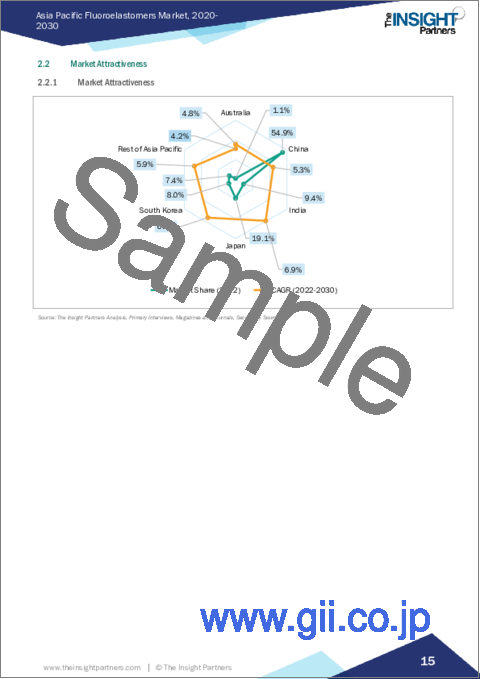

国別に見ると、アジア太平洋地域のフッ素エラストマー市場は、オーストラリア、中国、インド、日本、韓国、その他アジア太平洋地域に区分されます。2022年のアジア太平洋地域のフッ素エラストマー市場は中国が独占。

3M Company、AGC Inc、Daikin Industries Ltd、Gujarat Fluorochemicals Ltd、Shandong Huaxia Shenzhou New Material Co Ltd、Shin-Etsu Chemical Co Ltd、Solvay SA、The Chemours Coは、アジア太平洋地域のフッ素エラストマー市場で事業を展開している大手企業です。

目次

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 アジア太平洋地域のフッ素エラストマー市場情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係の強さ

- 代替品の脅威

- エコシステム分析

- バリューチェーンのベンダー一覧

第5章 アジア太平洋地域のフッ素エラストマー市場:主要市場力学

- 市場促進要因

- 自動車産業におけるフッ素エラストマー需要の増加

- 石油・ガス産業の成長

- 市場抑制要因

- フッ素エラストマーに関する環境規制と懸念

- 市場機会

- 主要市場企業による戦略的イニシアチブの台頭

- 今後の動向

- フッ素エラストマーリサイクルに関連する調査

- 影響分析

第6章 フッ素エラストマー市場:アジア太平洋市場分析

- アジア太平洋地域のフッ素エラストマー市場数量

- アジア太平洋地域のフッ素エラストマー市場収益

- アジア太平洋地域のフッ素エラストマー市場の予測・分析

第7章 アジア太平洋地域のフッ素エラストマー市場分析:タイプ別

- フルオロカーボンエラストマー

- フルオロカーボンエラストマーの市場規模、収益と2030年までの予測

- フルオロシリコーンエラストマー

- フルオロシリコーンエラストマーの市場規模、収益と2030年までの予測

- パーフルオロカーボンエラストマー

- パーフルオロカーボンエラストマーの概要

- パーフルオロカーボンエラストマーの市場規模、収益と2030年までの予測

第8章 アジア太平洋地域のフッ素エラストマー市場分析:用途別

- Oリング

- Oリングの市場規模、収益と2030年までの予測

- シールとガスケット

- シールとガスケットの概要

- シールとガスケット市場の収益と2030年までの予測

- ホース

- ホース市場の収益と2030年までの予測

- 成形部品

- 成形部品の概要

- 成形部品市場の収益と2030年までの予測

- その他

- その他の概要

- その他市場の収益と2030年までの予測

第9章 アジア太平洋地域のフッ素エラストマー市場分析:エンドユーザー別

- 自動車

- 自動車市場の収益と2030年までの予測

- 航空宇宙

- 航空宇宙市場:収益と2030年までの予測

- 石油・ガス

- 石油・ガスの概要

- 石油・ガス市場、収益と2030年までの予測

- 半導体

- 半導体の概要

- 半導体市場の収益と2030年までの予測

- エネルギー・電力

- エネルギー・電力市場の収益と2030年までの予測

- その他

- その他の概要

- その他市場の収益と2030年までの予測

第10章 アジア太平洋地域のフッ素エラストマー市場:国別分析

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

第11章 業界情勢

- 新製品開発

- 合併と買収

第12章 企業プロファイル

- The Chemours Co

- AGC Inc

- 3M Company

- Solvay SA

- Daikin Industries Ltd

- Shandong Huaxia Shenzhou New Material Co Ltd

- Gujarat Fluorochemicals Ltd

- Shin-Etsu Chemical Co Ltd

第13章 付録

List Of Tables

- Table 1. Asia Pacific Fluoroelastomers Market Segmentation

- Table 2. List of Vendors in the Value Chain

- Table 3. Asia Pacific Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Table 4. Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Table 5. Asia Pacific Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - Type

- Table 6. Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - Type

- Table 7. Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - Application

- Table 8. Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - End User

- Table 9. Australia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 10. Australia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 11. Australia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 12. Australia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

- Table 13. China Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 14. China Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 15. China Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 16. China Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

- Table 17. India Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 18. India Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 19. India Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 20. India Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

- Table 21. Japan Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 22. Japan Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 23. Japan Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 24. Japan Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

- Table 25. South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (Kilo Ton) - by Type

- Table 26. South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 27. South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 28. South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

- Table 29. Rest of Asia Pacific Fluoroelastomers Market Volume and Forecasts to 2030 (Tons) - by Type

- Table 30. Rest of Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Type

- Table 31. Rest of Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by Application

- Table 32. Rest of Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million) - by End User

List Of Figures

- Figure 1. Asia Pacific Fluoroelastomers Market Segmentation, by Country

- Figure 2. Porter's Five Forces Analysis

- Figure 3. Ecosystem: Fluoroelastomers Market

- Figure 4. Market Dynamics: Asia Pacific Fluoroelastomers Market

- Figure 5. Asia Pacific Fluoroelastomers Market Impact Analysis of Drivers and Restraints

- Figure 6. Asia Pacific Fluoroelastomers Market Volume (Tons), 2020 - 2030

- Figure 7. Asia Pacific Fluoroelastomers Market Revenue (US$ Million), 2020 - 2030

- Figure 8. Asia Pacific Fluoroelastomers Market Share (%) - Type, 2022 and 2030

- Figure 9. Fluorocarbon Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 10. Fluorocarbon Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 11. Fluorosilicone Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 12. Fluorosilicone Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 13. Perfluorocarbon Elastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 14. Perfluorocarbon Elastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 15. Asia Pacific Fluoroelastomers Market Share (%) - Application, 2022 and 2030

- Figure 16. O-Rings Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 17. Seals and Gaskets Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 18. Hoses Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 19. Molded Parts Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 20. Others Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 21. Asia Pacific Fluoroelastomers Market Share (%) - End User, 2022 and 2030

- Figure 22. Automotive Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 23. Aerospace Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 24. Oil and Gas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 25. Semiconductors Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 26. Energy and Power Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 27. Others Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 28. Asia Pacific Fluoroelastomers Market, By Key Country - Revenue (2022) (US$ Million)

- Figure 29. Asia Pacific Fluoroelastomers Market Breakdown by Key Countries, 2022 and 2030 (%)

- Figure 30. Australia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 31. Australia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 32. China Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 33. China Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 34. India Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 35. India Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 36. Japan Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 37. Japan Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 38. South Korea Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 39. South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 40. Rest of Asia Pacific Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- Figure 41. Rest of Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

The Asia Pacific fluoroelastomers market is expected to grow from US$ 798.83 million in 2022 to US$ 1,239.52 million by 2030. It is estimated to register a CAGR of 5.6% from 2022 to 2030.

Rise in Strategic Initiatives by Major Market Players Drives Asia Pacific Fluoroelastomers Market

Many manufacturers in the fluoroelastomers market are entering into a partnership with suppliers, logistics companies, and end users to streamline the fluoroelastomer supply chain. Several manufacturers partnered with material science industries for the development of innovative fluoroelastomer formulations with improved properties. The companies also collaborated with research institutes in order to expand fluoroelastomer applications.

Many companies operating in the fluoroelastomers market are focused on developing advanced manufacturing technologies and improving production processes. In 2022, Solvay SA introduced "Tecnoflon" peroxide curable fluoroelastomers, which are manufactured without the use of fluorosurfactant aids. The company also aims to offer a mass sampling of the developed product to enable testing and adoption of the developed non-fluorosurfactant technology. In 2022, The Chemours Company announced its plan to start process innovation for the production of Advanced Polymer Architecture (APA) grade fluoroelastomers-Viton. The developed sustainable process does not involve the utilization of a fluorinated polymerization aid. In April 2023, Freudenberg Sealing Technologies GmbH and Co developed a fluoroelastomer that met all regulatory standards intended for use in the pharmaceutical and, food and beverages industries. The product complies with all the requirements of the European Union as well as the Food and Drug Administration. Therefore, the rise in strategic initiatives by major players creates lucrative opportunities for the fluoroelastomers market growth in the coming years.

Asia Pacific Fluoroelastomers Market Overview

The demand for fluoroelastomers in Asia Pacific is in parallel with industrialization and vehicular production in the region. The increase in the number of on-fleet vehicles in countries such as China, India, and South Korea is propelling the demand for PCBs and semiconductors, further bolstering the need for fluoroelastomers. With China's evolution into a high-skilled manufacturing hub, developing countries such as India, South Korea, Taiwan, and Vietnam are attracting several businesses that plan to relocate their low to medium-skilled manufacturing facilities to neighboring countries, which results in reduced labor costs. As per the study by the Semiconductor Industry Association, 75% of global semiconductor capacity is based in East Asia. Semiconductor companies will benefit from a cost advantage of 25% to 50% with the start of manufacturing activities in the region. Further, Asia Pacific is a hub for automotive manufacturing with a large presence of international and domestic players operating in the region. According to a report published by the China Passenger Car Association, in 2022, Tesla Inc delivered 83,135 made-in-China electric vehicles, indicating growth in sales of electric vehicles compared to 2021. According to the International Organization of Motor Vehicle Manufacturers (OICA), Asia-Oceania's vehicle production increased from 46.8 million in 2021 to 50.0 million in 2022. The development of automotive parts and components in the region with the rise of electric vehicle production will create lucrative opportunities for fluoroelastomers. Extensive innovation and prototyping from major automakers are driving the market.

Further, electronics and semiconductor manufacturing in Asia Pacific has been a major driver of global trade. Asia Pacific is a global hub for the production and exports of technical consumer goods (TCG), including consumer electronics such as laptops and computers, cell phones, radio sets and sound systems, and televisions, as well as other essential electronic parts and small and big domestic appliances. According to the Association of Southeast Asian Nations, the electronics sector holds 20% to 50% of the total value of exports of most countries in Asia. All these factors are propelling the growth of the fluoroelastomers market in Asia Pacific.

Asia Pacific Fluoroelastomers Market Revenue and Forecast to 2030 (US$ Million)

Asia Pacific Fluoroelastomers Market Segmentation

The Asia Pacific fluoroelastomers market is segmented into type, application, end user, and country.

Based on type, the Asia Pacific fluoroelastomers market is categorized into fluorocarbon elastomers, fluorosilicone elastomers, and perfluorocarbon elastomers. The fluorocarbon elastomers segment held the largest share of the Asia Pacific fluoroelastomers market in 2022.

In terms of application, the Asia Pacific fluoroelastomers market is segmented into O-rings, seals and gaskets, hoses, molded parts, and others. The O-rings segment held the largest share of the Asia Pacific fluoroelastomers market in 2022.

By end user, the Asia Pacific fluoroelastomers market is categorized into automotive, aerospace, oil and gas, semiconductors, energy and power, and others. The automotive segment held the largest share of the Asia Pacific fluoroelastomers market in 2022.

Based on country, the Asia Pacific fluoroelastomers market is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. China dominated the Asia Pacific fluoroelastomers market in 2022.

3M Company, AGC Inc, Daikin Industries Ltd, Gujarat Fluorochemicals Ltd, Shandong Huaxia Shenzhou New Material Co Ltd, Shin-Etsu Chemical Co Ltd, Solvay SA, and The Chemours Co are some of the leading companies operating in the Asia Pacific fluoroelastomers market.

Table Of Contents

Table of Content

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

- 2.2.1 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. Asia Pacific Fluoroelastomers Market Landscape

- 4.1 Overview

- 4.2 Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Intensity of Competitive Rivalry

- 4.2.5 Threat of Substitutes

- 4.3 Ecosystem Analysis

- 4.3.1 List of Vendors in the Value Chain

5. Asia Pacific Fluoroelastomers Market - Key Market Dynamics

- 5.1 Market Drivers

- 5.1.1 Rising Demand for Fluoroelastomers in Automotive Industry

- 5.1.2 Growing Oil and Gas Industry

- 5.2 Market Restraints

- 5.2.1 Environmental Regulations and Concerns Related to Fluoroelastomers

- 5.3 Market Opportunities

- 5.3.1 Rise in Strategic Initiatives by Major Market Players

- 5.4 Future Trends

- 5.4.1 Research Related to Fluoroelastomer Recycling

- 5.5 Impact Analysis

6. Fluoroelastomers Market - Asia Pacific Market Analysis

- 6.1 Asia Pacific Fluoroelastomers Market Volume (Tons)

- 6.2 Asia Pacific Fluoroelastomers Market Revenue (US$ Million)

- 6.3 Asia Pacific Fluoroelastomers Market Forecast and Analysis

7. Asia Pacific Fluoroelastomers Market Analysis - Type

- 7.1 Fluorocarbon Elastomers

- 7.1.1 Overview

- 7.1.2 Fluorocarbon Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

- 7.2 Fluorosilicone Elastomers

- 7.2.1 Overview

- 7.2.2 Fluorosilicone Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

- 7.3 Perfluorocarbon Elastomers

- 7.3.1 Overview

- 7.3.2 Perfluorocarbon Elastomers Market Volume, Revenue and Forecast to 2030 (Tons) (US$ Million)

8. Asia Pacific Fluoroelastomers Market Analysis - Application

- 8.1 O-Rings

- 8.1.1 Overview

- 8.1.2 O-Rings Market, Revenue and Forecast to 2030 (US$ Million)

- 8.2 Seals and Gaskets

- 8.2.1 Overview

- 8.2.2 Seals and Gaskets Market Revenue and Forecast to 2030 (US$ Million)

- 8.3 Hoses

- 8.3.1 Overview

- 8.3.2 Hoses Market Revenue and Forecast to 2030 (US$ Million)

- 8.4 Molded Parts

- 8.4.1 Overview

- 8.4.2 Molded Parts Market Revenue and Forecast to 2030 (US$ Million)

- 8.5 Others

- 8.5.1 Overview

- 8.5.2 Others Market Revenue and Forecast to 2030 (US$ Million)

9. Asia Pacific Fluoroelastomers Market Analysis - End User

- 9.1 Automotive

- 9.1.1 Overview

- 9.1.2 Automotive Market, Revenue and Forecast to 2030 (US$ Million)

- 9.2 Aerospace

- 9.2.1 Overview

- 9.2.2 Aerospace Market, Revenue and Forecast to 2030 (US$ Million)

- 9.3 Oil and Gas

- 9.3.1 Overview

- 9.3.2 Oil and Gas Market, Revenue and Forecast to 2030 (US$ Million)

- 9.4 Semiconductors

- 9.4.1 Overview

- 9.4.2 Semiconductors Market, Revenue and Forecast to 2030 (US$ Million)

- 9.5 Energy and Power

- 9.5.1 Overview

- 9.5.2 Energy and Power Market, Revenue and Forecast to 2030 (US$ Million)

- 9.6 Others

- 9.6.1 Overview

- 9.6.2 Others Market, Revenue and Forecast to 2030 (US$ Million)

10. Asia Pacific Fluoroelastomers Market - Country Analysis

- 10.1 Asia Pacific

- 10.1.1 Asia Pacific Fluoroelastomers Market Revenue and Forecasts and Analysis - By Countries

- 10.1.1.1 Asia Pacific Fluoroelastomers Market Breakdown by Country

- 10.1.1.2 Australia Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.3 Australia Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.3.1 Australia Fluoroelastomers Market Breakdown by Type

- 10.1.1.3.2 Australia Fluoroelastomers Market Breakdown by Type

- 10.1.1.3.3 Australia Fluoroelastomers Market Breakdown by Application

- 10.1.1.3.4 Australia Fluoroelastomers Market Breakdown by End User

- 10.1.1.4 China Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.5 China Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.5.1 China Fluoroelastomers Market Breakdown by Type

- 10.1.1.5.2 China Fluoroelastomers Market Breakdown by Type

- 10.1.1.5.3 China Fluoroelastomers Market Breakdown by Application

- 10.1.1.5.4 China Fluoroelastomers Market Breakdown by End User

- 10.1.1.6 India Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.7 India Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.7.1 India Fluoroelastomers Market Breakdown by Type

- 10.1.1.7.2 India Fluoroelastomers Market Breakdown by Type

- 10.1.1.7.3 India Fluoroelastomers Market Breakdown by Application

- 10.1.1.7.4 India Fluoroelastomers Market Breakdown by End User

- 10.1.1.8 Japan Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.9 Japan Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.9.1 Japan Fluoroelastomers Market Breakdown by Type

- 10.1.1.9.2 Japan Fluoroelastomers Market Breakdown by Type

- 10.1.1.9.3 Japan Fluoroelastomers Market Breakdown by Application

- 10.1.1.9.4 Japan Fluoroelastomers Market Breakdown by End User

- 10.1.1.10 South Korea Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.11 South Korea Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.11.1 South Korea Fluoroelastomers Market Breakdown by Type

- 10.1.1.11.2 South Korea Fluoroelastomers Market Breakdown by Type

- 10.1.1.11.3 South Korea Fluoroelastomers Market Breakdown by Application

- 10.1.1.11.4 South Korea Fluoroelastomers Market Breakdown by End User

- 10.1.1.12 Rest of Asia Pacific Fluoroelastomers Market Volume and Forecasts to 2030 (Tons)

- 10.1.1.13 Rest of Asia Pacific Fluoroelastomers Market Revenue and Forecasts to 2030 (US$ Million)

- 10.1.1.13.1 Rest of Asia Pacific Fluoroelastomers Market Breakdown by Type

- 10.1.1.13.2 Rest of Asia Pacific Fluoroelastomers Market Breakdown by Type

- 10.1.1.13.3 Rest of Asia Pacific Fluoroelastomers Market Breakdown by Application

- 10.1.1.13.4 Rest of Asia Pacific Fluoroelastomers Market Breakdown by End User

- 10.1.1 Asia Pacific Fluoroelastomers Market Revenue and Forecasts and Analysis - By Countries

11. Industry Landscape

- 11.1 Overview

- 11.2 New Product Development

- 11.3 Merger and Acquisition

12. Company Profiles

- 12.1 The Chemours Co

- 12.1.1 Key Facts

- 12.1.2 Business Description

- 12.1.3 Products and Services

- 12.1.4 Financial Overview

- 12.1.5 SWOT Analysis

- 12.1.6 Key Developments

- 12.2 AGC Inc

- 12.2.1 Key Facts

- 12.2.2 Business Description

- 12.2.3 Products and Services

- 12.2.4 Financial Overview

- 12.2.5 SWOT Analysis

- 12.2.6 Key Developments

- 12.3 3M Company

- 12.3.1 Key Facts

- 12.3.2 Business Description

- 12.3.3 Products and Services

- 12.3.4 Financial Overview

- 12.3.5 SWOT Analysis

- 12.3.6 Key Developments

- 12.4 Solvay SA

- 12.4.1 Key Facts

- 12.4.2 Business Description

- 12.4.3 Products and Services

- 12.4.4 Financial Overview

- 12.4.5 SWOT Analysis

- 12.4.6 Key Developments

- 12.5 Daikin Industries Ltd

- 12.5.1 Key Facts

- 12.5.2 Business Description

- 12.5.3 Products and Services

- 12.5.4 Financial Overview

- 12.5.5 SWOT Analysis

- 12.5.6 Key Developments

- 12.6 Shandong Huaxia Shenzhou New Material Co Ltd

- 12.6.1 Key Facts

- 12.6.2 Business Description

- 12.6.3 Products and Services

- 12.6.4 Financial Overview

- 12.6.5 SWOT Analysis

- 12.6.6 Key Developments

- 12.7 Gujarat Fluorochemicals Ltd

- 12.7.1 Key Facts

- 12.7.2 Business Description

- 12.7.3 Products and Services

- 12.7.4 Financial Overview

- 12.7.5 SWOT Analysis

- 12.7.6 Key Developments

- 12.8 Shin-Etsu Chemical Co Ltd

- 12.8.1 Key Facts

- 12.8.2 Business Description

- 12.8.3 Products and Services

- 12.8.4 Financial Overview

- 12.8.5 SWOT Analysis

- 12.8.6 Key Developments

13. Appendix

- 13.1 About The Insight Partners