|

|

市場調査レポート

商品コード

1494555

北米のコネクテッド車両市場:2030年までの予測- 地域別分析- 技術、コネクティビティ、用途別North America Connected Vehicle Market Forecast to 2030 - Regional Analysis - by Technology (5G, 4G/LTE, and 3G & 2G), Connectivity (Integrated, Tethered, and Embedded), and Application (Telematics, Infotainment, Driving Assistance, and Others) |

||||||

|

|||||||

|

|||||||

| 北米のコネクテッド車両市場:2030年までの予測- 地域別分析- 技術、コネクティビティ、用途別 |

|

出版日: 2024年04月05日

発行: The Insight Partners

ページ情報: 英文 93 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

北米のコネクテッド車両市場は、2022年に114億2,496万米ドルとなり、2030年には409億1,819万米ドルに達すると予測され、2022年から2030年までのCAGRは17.3%を記録すると推定されます。

運転支援システムに対する需要の高まりが北米のコネクテッド車両市場を後押し

ADAS(先進運転支援システム)の進歩はコネクテッド車両市場に好影響を与え、自動車の状況をいくつかの重要な方法で再構築しています。ADASは、コネクテッド車両技術の採用を拡大する強力な触媒です。アダプティブ・クルーズ・コントロール、ブラインド・スポット・モニタリング、自動駐車アシストなどの機能で構成されるこれらのシステムは、交通安全性を高める可能性があるとして大きな注目を集めています。その結果、消費者はADAS搭載車を高く評価し、積極的に求めるようになっています。このような需要の急増により、自動車メーカーはより洗練されたコネクティビティ機能を自動車に組み込むようになっています。例えば、米国自動車協会の調査によると、米国の消費者の約40%が少なくとも1つの運転支援システムを期待しています。こうした需要の結果、同国では6,000万台以上の自動車にADASシステムが搭載されています。

自動車メーカーはまた、ADASのシームレスな運用に不可欠な要素である、堅牢で高速な車内通信ネットワークの構築に多額の投資を行っています。コネクティビティ・インフラへのこの投資は同時に、より広範なコネクテッド車両市場の進歩を促進しています。例えば、BMWは2018年、自動車業界向けに周波数変調連続波(FMCW)ライダーを製造するBlackmore Sensors and Analytics, Inc.に資本投資しました。Blackmoreはこの投資により、ADAS(先進運転支援システム)や自動運転市場向けのFMCWライダーセンサーの生産規模を拡大しました。また、2021年にはフォルクスワーゲン・グループがマイクロソフトと提携し、自動運転の開発を急ピッチで進めています。

北米のコネクテッド車両市場の概要

北米のコネクテッド車両市場は、米国、カナダ、メキシコに区分されます。北米でコネクテッド車両産業が高収益をあげているのは、成長と投資に有利な環境を生み出す市場特有の要因が集約されているためです。第一に、北米は成熟し技術的に進んだ自動車部門を誇っています。大手自動車メーカー、テクノロジー企業、サービスプロバイダーは、北米市場の巨大な可能性を認識し、それに応じてコネクテッド車両技術の研究開発と展開に投資してきました。加えて、北米の規制状況も売上成長を後押ししています。規制機関は、安全性と効率を向上させる可能性を認識し、車両にコネクティビティ機能を組み込むことを奨励する積極的な姿勢を示しています。このような規制上の取り組みにより、自動車メーカーはコネクテッド・テクノロジーを自動車製品に統合するインセンティブを得ています。

北米の消費者基盤は、テクノロジーとイノベーションに対する強い嗜好を特徴としています。同地域の消費者は、車載Wi-Fi、シームレスなスマートフォン統合、洗練されたインフォテインメント・システムなど、高度なコネクティビティ機能を搭載した自動車に対する高い需要を示しています。このような消費者主導の需要は、同市場におけるコネクテッド車両の販売台数と売上高の増加につながっています。

北米のコネクテッド車両市場の収益と2030年までの予測

北米のコネクテッド車両市場のセグメンテーション

北米のコネクテッド車両市場は、技術、接続性、用途、国によって区分されます。技術に基づき、北米のコネクテッド車両市場は5G、4G/LTE、3G &2Gに分類されます。4G/LTEセグメントは2022年に最大の市場シェアを占めました。

接続性によって、北米のコネクテッド車両市場は統合型、テザー型、組み込み型に分類されます。組み込み型セグメントが2022年に最大の市場シェアを占めました。

用途別では、北米のコネクテッド車両市場はテレマティクス、インフォテインメント、運転支援、その他に分類されます。2022年には、インフォテインメントセグメントが最大の市場シェアを占めました。

国別では、北米のコネクテッド車両市場は米国、カナダ、メキシコに区分されます。2022年の北米のコネクテッド車両市場シェアは米国が独占しました。

AT&T、Audi AG、Bayerische Motoren Werke AG、Continental AG、Denso、General Motors Co、Harman International Industries Inc、Robert Bosch GmbH、Visteon Corp、Vodafone Group Plcは、北米のコネクテッド車両市場で事業を展開する主要企業です。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 北米のコネクテッド車両市場情勢

- エコシステム分析

- 自動車メーカーとOEM

- ティア1サプライヤー

- ティア2およびティア3サプライヤー

- 通信プロバイダー

- 技術プロバイダー

- 政府規制および標準化団体

- データプロバイダー

- 物流・流通

- サービスおよびメンテナンス・プロバイダー

- エンドユーザー

- アフターマーケットプロバイダー

第5章 北米のコネクテッド車両市場- 主要産業力学

- コネクテッド車両市場- 主要産業力学

- 市場促進要因

- 運転支援システムの需要拡大

- コネクティビティ技術の進歩

- 市場抑制要因

- データのプライバシーとセキュリティに関する懸念

- 初期コストの高さと手頃さへの懸念

- 市場機会

- スマートシティへの取り組みの増加

- 自律走行車の普及

- 今後の動向

- コネクテッド車両のデータ収益化

- 促進要因と抑制要因の影響

第6章 コネクテッド車両市場:北米市場分析

- コネクテッド車両市場の収益、2022年~2030年

- コネクテッド車両市場の予測と分析

第7章 コネクテッド車両の北米市場分析:技術別

- コネクテッド車両市場:技術別(2022年、2030年)

- 5G

- 4G

- 3G・2G

第8章 北米のコネクテッド車両市場分析:コネクティビティ別

- コネクテッド車両市場:コネクティビティ別(2022年、2030年)

- 統合型

- テザリング

- 組み込み型

第9章 北米のコネクテッド車両市場分析:用途別

- コネクテッド車両市場:用途別(2022年、2030年)

- テレマティクス

- インフォテインメント

- 運転支援

- その他

第10章 北米のコネクテッド車両市場:国別分析

- 北米

- 米国

- カナダ

- メキシコ

第11章 業界情勢

- 市場イニシアティブ

- 新製品開発

- 合併と買収

第12章 企業プロファイル

- Harman International Industries Inc

- Robert Bosch GmbH

- AT&T Inc

- Denso Corp

- Visteon Corp

- Continental AG

- Audi AG

- General Motors Co

- Bayerische Motoren Werke AG

- Vodafone Group Plc

第13章 付録

List Of Tables

- Table 1. Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Million)

- Table 2. Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Million) - Technology

- Table 3. Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Million) - Connectivity

- Table 4. Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Million) - Application

- Table 5. United States Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Technology

- Table 6. United States Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Connectivity

- Table 7. United States Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Application

- Table 8. Canada Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Technology

- Table 9. Canada Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Connectivity

- Table 10. Canada Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Application

- Table 11. Mexico Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Technology

- Table 12. Mexico Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Connectivity

- Table 13. Mexico Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn) - Application

List Of Figures

- Figure 1. Connected Vehicle Market Segmentation, By Country

- Figure 2. Ecosystem: Connected Vehicle Market

- Figure 3. Impact Analysis of Drivers and Restraints

- Figure 4. Connected Vehicle Market Revenue (US$ Million), 2022 - 2030

- Figure 5. Connected Vehicle Market Share (%) - Technology, 2022 and 2030

- Figure 6. 5G Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 7. 4G Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 8. 3G & 2G Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 9. Connected Vehicle Market Share (%) - Connectivity, 2022 and 2030

- Figure 10. Integrated Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 11. Tethered Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 12. Embedded Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 13. Connected Vehicle Market Share (%) - Application, 2022 and 2030

- Figure 14. Telematics Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 15. Infotainment Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 16. Driving assistance Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 17. Others Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 18. North America Connected Vehicle Market, by Key Country - Revenue (2022) (US$ Million)

- Figure 19. Connected Vehicle Market Breakdown by Key Country, 2022 and 2030 (%)

- Figure 20. US Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 21. Canada Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 22. Mexico Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

The North America connected vehicle market was valued at US$ 11,424.96 million in 2022 and is expected to reach US$ 40,918.19 million by 2030; it is estimated to record a CAGR of 17.3% from 2022 to 2030.

Growing demand for driving assistance system Fuels North America Connected Vehicle Market

The advancement of Advanced Driver Assistance Systems (ADAS) has positively impacted the connected vehicle market, reshaping the automotive landscape in several significant ways. ADAS is a powerful catalyst for the increased adoption of connected vehicle technology. These systems, comprising features such as adaptive cruise control, blind-spot monitoring, and automated parking assistance, have garnered immense attention for their potential to enhance road safety. As a result, consumers are valuing and actively seeking vehicles equipped with ADAS. This surge in demand is driving automakers to integrate more sophisticated connectivity features into their cars. For instance, as per the study done by the American Automobile Association, ~40% of US consumers expect at least one driver support system. As a result of such demand, the country has more than 60 million vehicles equipped with the ADAS system.

Automakers are also investing significantly in building robust, high-speed communication networks within vehicles, a critical component for the seamless operation of ADAS. This investment in connectivity infrastructure is simultaneously driving advancements in the broader connected vehicle market. For instance, in 2018, BMW invested capital in Blackmore Sensors and Analytics, Inc., which manufactures frequency-modulated continuous wave (FMCW) lidar for the automotive industry. Blackmore used the investment to scale the production of its FMCW lidar sensor for advanced driver assistance systems (ADAS) and self-driving markets. In addition, in 2021, Volkswagen Group partnered with Microsoft to fast-track the development of automated driving.

North America Connected Vehicle Market Overview

The North America connected vehicle market is segmented into the US, Canada, and Mexico. The connected vehicle industry has garnered high revenue in North America due to a convergence of market-specific factors that create a favorable environment for growth and investment. Firstly, North America boasts a mature and technologically advanced automotive sector. Leading automotive manufacturers, technology companies, and service providers have recognized the immense potential of the market in North America and have accordingly invested in R&D and deployment of connected vehicle technologies. In addition, the regulatory landscape in North America has been instrumental in driving revenue growth. Regulatory bodies have taken a proactive stance toward encouraging the incorporation of connectivity features in vehicles, recognizing the potential for improved safety and efficiency. These regulatory initiatives have incentivized automakers to integrate connected technologies into their vehicle offerings.

The consumer base in North America is marked by a strong preference for technology and innovation. Consumers in the region have shown a high demand for vehicles equipped with advanced connectivity features, such as in-car Wi-Fi, seamless smartphone integration, and sophisticated infotainment systems. This consumer-driven demand has translated into higher sales and revenue figures for connected vehicles in the market.

North America Connected Vehicle Market Revenue and Forecast to 2030 (US$ Thousand)

North America Connected Vehicle Market Segmentation

The North America connected vehicle market is segmented based on technology, connectivity, application, and country. Based on technology, the North America connected vehicle market is categorized into 5G, 4G/LTE, and 3G & 2G. The 4G/LTE segment held the largest market share in 2022.

By on connectivity, the North America connected vehicle market is segmented into integrated, tethered, and embedded. The embedded segment held the largest market share in 2022.

In terms of application, the North America connected vehicle market is categorized into telematics, infotainment, driving assistance, and others. The infotainment segment held the largest market share in 2022.

Based on country, the North America connected vehicle market is segmented into the US, Canada, and Mexico. The US dominated the North America connected vehicle market share in 2022.

AT&T, Audi AG, Bayerische Motoren Werke AG, Continental AG, Denso, General Motors Co, Harman International Industries Inc, Robert Bosch GmbH, Visteon Corp, and Vodafone Group Plc are among the leading companies operating in the North America connected vehicles market.

Table Of Contents

1. Introduction

- 1.1 Market Segmentation

- 1.1.1 Connected Vehicle Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. North America Connected Vehicle Market Landscape

- 4.1 Overview

- 4.2 Ecosystem Analysis

- 4.2.1 Automakers and OEMs

- 4.2.2 Tier 1 Suppliers

- 4.2.3 Tier 2 and Tier 3 Suppliers

- 4.2.4 Telecommunications Providers

- 4.2.5 Technology Providers

- 4.2.6 Government Regulations and Standards Bodies

- 4.2.7 Data Providers

- 4.2.8 Logistics and Distribution

- 4.2.9 Service and Maintenance Providers

- 4.2.10 End Users

- 4.2.11 Aftermarket Providers

5. North America Connected Vehicle Market - Key Industry Dynamics

- 5.1 Connected Vehicle Market - Key Industry Dynamics

- 5.2 Market Drivers

- 5.2.1 Growing Demand for Driving Assistance System

- 5.2.2 Advancements in Connectivity Technology

- 5.3 Market Restraints

- 5.3.1 Data Privacy and Security Concerns

- 5.3.2 High Initial Costs and Affordability Concerns

- 5.4 Market Opportunities

- 5.4.1 Increasing Smart City Initiatives

- 5.4.2 Adoption of Autonomous vehicles

- 5.5 Future Trends

- 5.5.1 Connected Car Data Monetization

- 5.6 Impact of Drivers and Restraints:

6. Connected Vehicle Market - North America Market Analysis

- 6.1 Connected Vehicle Market Revenue (US$ Million), 2022 - 2030

- 6.2 Connected Vehicle Market Forecast and Analysis

7. North America Connected Vehicle Market Analysis - Technology

- 7.1 Connected Vehicle Market, By Technology (2022 and 2030)

- 7.2 5G

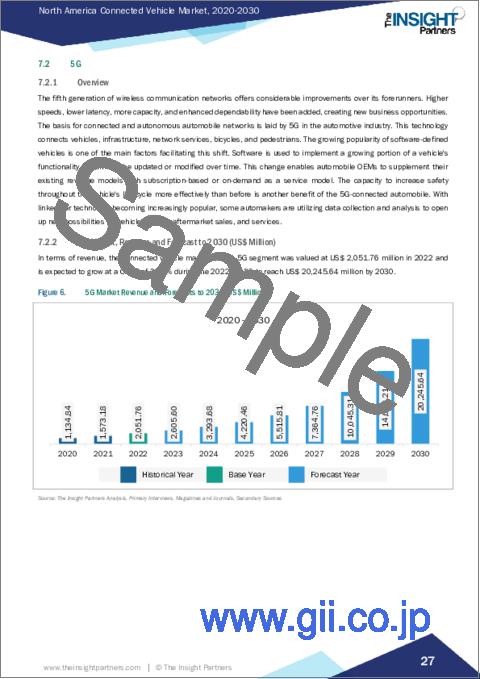

- 7.2.1 Overview

- 7.2.2 5G Market, Revenue and Forecast to 2030 (US$ Million)

- 7.3 4G

- 7.3.1 Overview

- 7.3.2 4G Market, Revenue and Forecast to 2030 (US$ Million)

- 7.4 3G & 2G

- 7.4.1 Overview

- 7.4.2 3G & 2G Market, Revenue and Forecast to 2030 (US$ Million)

8. North America Connected Vehicle Market Analysis - Connectivity

- 8.1 Connected Vehicle Market, By Connectivity (2022 and 2030)

- 8.2 Integrated

- 8.2.1 Overview

- 8.2.2 Integrated Market, Revenue and Forecast to 2030 (US$ Million)

- 8.3 Tethered

- 8.3.1 Overview

- 8.3.2 Tethered Market, Revenue and Forecast to 2030 (US$ Million)

- 8.4 Embedded

- 8.4.1 Overview

- 8.4.2 Embedded Market, Revenue and Forecast to 2030 (US$ Million)

9. North America Connected Vehicle Market Analysis - Application

- 9.1 Connected Vehicle Market, By Application (2022 and 2030)

- 9.2 Telematics

- 9.2.1 Overview

- 9.2.2 Telematics Market, Revenue and Forecast to 2030 (US$ Million)

- 9.3 Infotainment

- 9.3.1 Overview

- 9.3.2 Infotainment Market, Revenue and Forecast to 2030 (US$ Million)

- 9.4 Driving assistance

- 9.4.1 Overview

- 9.4.2 Driving assistance Market, Revenue and Forecast to 2030 (US$ Million)

- 9.5 Others

- 9.5.1 Overview

- 9.5.2 Others Market, Revenue and Forecast to 2030 (US$ Million)

10. North America Connected Vehicle Market - Country Analysis

- 10.1 North America

- 10.1.1 Overview

- 10.1.2 North America Connected Vehicle Market Revenue and Forecasts and Analysis - By Country

- 10.1.2.1 US Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

- 10.1.2.1.1 United States Connected Vehicle Market Breakdown by Technology

- 10.1.2.1.2 United States Connected Vehicle Market Breakdown by Connectivity

- 10.1.2.1.3 United States Connected Vehicle Market Breakdown by Application

- 10.1.2.2 Canada Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

- 10.1.2.2.1 Canada Connected Vehicle Market Breakdown by Technology

- 10.1.2.2.2 Canada Connected Vehicle Market Breakdown by Connectivity

- 10.1.2.2.3 Canada Connected Vehicle Market Breakdown by Application

- 10.1.2.3 Mexico Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

- 10.1.2.3.1 Mexico Connected Vehicle Market Breakdown by Technology

- 10.1.2.3.2 Mexico Connected Vehicle Market Breakdown by Connectivity

- 10.1.2.3.3 Mexico Connected Vehicle Market Breakdown by Application

- 10.1.2.1 US Connected Vehicle Market Revenue and Forecasts To 2030 (US$ Mn)

11. Industry Landscape

- 11.1 Overview

- 11.2 Market Initiative

- 11.3 New Product Development

- 11.4 Merger and Acquisition

12. Company Profiles

- 12.1 Harman International Industries Inc

- 12.1.1 Key Facts

- 12.1.2 Business Description

- 12.1.3 Products and Services

- 12.1.4 Financial Overview

- 12.1.5 SWOT Analysis

- 12.1.6 Key Developments

- 12.2 Robert Bosch GmbH

- 12.2.1 Key Facts

- 12.2.2 Business Description

- 12.2.3 Products and Services

- 12.2.4 Financial Overview

- 12.2.5 SWOT Analysis

- 12.2.6 Key Developments

- 12.3 AT&T Inc

- 12.3.1 Key Facts

- 12.3.2 Business Description

- 12.3.3 Products and Services

- 12.3.4 Financial Overview

- 12.3.5 SWOT Analysis

- 12.3.6 Key Developments

- 12.4 Denso Corp

- 12.4.1 Key Facts

- 12.4.2 Business Description

- 12.4.3 Products and Services

- 12.4.4 Financial Overview

- 12.4.5 SWOT Analysis

- 12.4.6 Key Developments

- 12.5 Visteon Corp

- 12.5.1 Key Facts

- 12.5.2 Business Description

- 12.5.3 Products and Services

- 12.5.4 Financial Overview

- 12.5.5 SWOT Analysis

- 12.5.6 Key Developments

- 12.6 Continental AG

- 12.6.1 Key Facts

- 12.6.2 Business Description

- 12.6.3 Products and Services

- 12.6.4 Financial Overview

- 12.6.5 SWOT Analysis

- 12.6.6 Key Developments

- 12.7 Audi AG

- 12.7.1 Key Facts

- 12.7.2 Business Description

- 12.7.3 Products and Services

- 12.7.4 Financial Overview

- 12.7.5 SWOT Analysis

- 12.7.6 Key Developments

- 12.8 General Motors Co

- 12.8.1 Key Facts

- 12.8.2 Business Description

- 12.8.3 Products and Services

- 12.8.4 Financial Overview

- 12.8.5 SWOT Analysis

- 12.8.6 Key Developments

- 12.9 Bayerische Motoren Werke AG

- 12.9.1 Key Facts

- 12.9.2 Business Description

- 12.9.3 Products and Services

- 12.9.4 Financial Overview

- 12.9.5 SWOT Analysis

- 12.9.6 Key Developments

- 12.10 Vodafone Group Plc

- 12.10.1 Key Facts

- 12.10.2 Business Description

- 12.10.3 Products and Services

- 12.10.4 Financial Overview

- 12.10.5 Key Developments

13. Appendix

- 13.1 About The Insight Partners