自動車向けeSIM管理市場の機会、成長要因、業界動向分析、予測、2026~2035年

Automotive eSIM Management Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 265 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959282

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

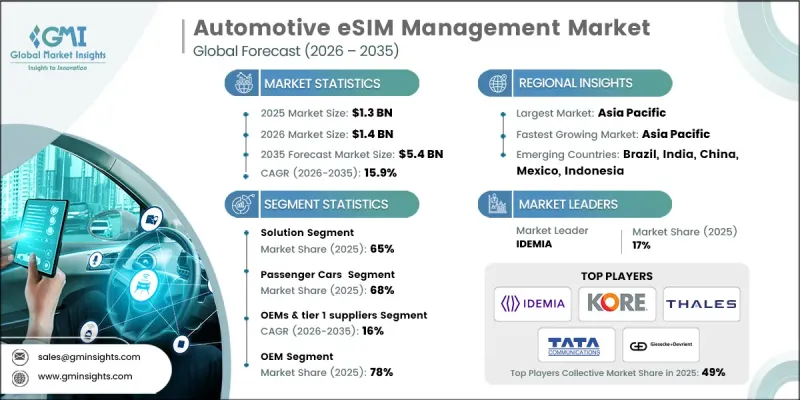

世界の自動車向けeSIM管理市場は、2025年に13億米ドルと評価され、2035年までにCAGR 15.9%で成長し、54億米ドルに達すると予測されています。

この市場拡大は、車両における安全で遠隔管理可能なセルラー接続への需要増加に支えられています。従来の取り外し可能なSIMカードとは異なり、eSIMはテレマティクス制御ユニット内に組み込まれており、物理的な操作なしにモバイルネットワークプロファイルの更新、有効化、切り替えを可能にします。自動車向けeSIM管理プラットフォームは、現代の車両接続において不可欠な存在となっており、OEMメーカー、フリート事業者、モビリティサービスプロバイダー向けに、テレマティクス、無線更新(OTA)、インフォテインメント、緊急通信、V2X(車両間通信)サービスなどをサポートしています。ADAS(先進運転支援システム)および自動運転技術の急速な成長が需要をさらに牽引しており、リアルタイムのセンサーデータ、クラウドベースの意思決定、高精細マップの更新には、中断のない高帯域幅のセルラー接続が不可欠です。規制要件、シームレスな車載接続に対する消費者期待の高まり、自動車エコシステムのデジタルトランスフォーメーションが、市場成長を形作る主要な要因です。中国、日本、韓国における高い自動車生産台数に加え、5Gネットワークの拡大とスマートモビリティ構想の進展により、アジア太平洋地域は最大かつ最速で成長する地域市場として浮上しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026~203年5 |

| 開始金額 | 13億米ドル |

| 予測金額 | 54億米ドル |

| CAGR | 15.9% |

ソリューションセグメントは2025年に65%のシェアを占め、2035年までCAGR16.6%で成長すると予測されています。このセグメントには、eSIM管理ソフトウェアプラットフォーム、セキュアハードウェア要素、統合プロビジョニングシステムが含まれます。ソリューションの導入率が高い背景には、エンタープライズグレードのeSIM管理プラットフォーム導入に伴う多額のコスト(世界のOEM向けライセンシング料は500万~1,500万米ドル)があります。これらのプラットフォームは、サブスクリプション管理、リモートSIMプロビジョニングサーバー、プロファイル生成、自動車バックエンドシステムとのミドルウェア統合を提供します。開発後の粗利益率が75~85%に達するため、ソリューションプロバイダーは強力なベンダー経済効果を享受し、継続的な収益を生み出し、プラットフォームの継続的な機能強化を促進しています。

乗用車セグメントは2025年に68%のシェアを占め、2035年までCAGR16.2%を維持すると予測されています。乗用車は販売台数において市場を独占し、安全システム、インフォテインメント、リモート車両サービス、新興の自動運転機能を含むコネクティビティ機能の早期導入が進んでいます。特にプレミアム・ラグジュアリーセグメントにおいて、スマートフォンと同様の体験を車内で求める消費者の期待がeSIM導入を促進しています。緊急通報義務化を含む乗用車向け安全規制の強化も、信頼性の高い接続ソリューションの必要性を後押ししています。

中国の自動車向けeSIM管理市場は2025年に1億8,310万米ドルに達し、2035年までCAGR16.2%で成長すると予測されています。中国の市場成長の背景には、コネクテッドカーの普及拡大、政府主導の高度道路交通システム(ITS)推進、5Gネットワークの拡充、デジタル車両サービスに対する消費者需要の高まりが挙げられます。年間2,700万台以上の自動車を生産する中国市場では、国内技術プロバイダーや電気自動車(EV)イノベーターの支援を受け、eSIM対応コネクテッドサービスの統合が急速に進んでいます。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- コネクテッドカー・自動運転車の導入急増

- 5Gネットワークインフラの拡張

- 車両接続性に関する規制要件(eCall、C-V2X)

- OEMによるリモートサブスクリプション管理の需要

- 世界のフリート運営におけるコスト最適化

- 強化された車両サイバーセキュリティ要件

- 業界の潜在的リスク&課題

- 従来型フリート管理の複雑性

- 初期導入コストの高さ

- サイバーセキュリティの脆弱性と脅威の現状

- 世界の不統一な規制枠組み

- 市場機会

- 電気自動車(EV)の接続性拡大

- フリートテレマティクスのデジタル化

- V2X通信エコシステムの開発

- アフターマーケット向け接続ソリューションの成長

- 新興市場への進出(インド、東南アジア)

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国:連邦車両安全規制、排出ガス規制、修理後サービス規制

- カナダ:認定整備・EVサービス提供体制

- 欧州

- ドイツ:EU車両安全規制及び国内サービス基準

- 英国:ブレグジット後のサービスコンプライアンス及びコネクテッドカーに関するガイダンス

- フランス:自動車検査及び電気自動車整備に関する国家政策

- イタリア:ITSパイロット事業及びスマートサービス規制

- アジア太平洋地域

- 中国:MIIT(工業情報化部)車両サービス義務及び基準

- インド:新興自動車サービス及びコネクティビティ規制

- 日本:ITS接続及び認定サービス方針

- オーストラリア:技術中立的なITS政策

- ラテンアメリカ

- メキシコ:NOM車両安全基準

- アルゼンチン:国家交通法24.449

- 中東・アフリカ地域

- 南アフリカ共和国:道路交通法(1996年)

- サウジアラビア:交通法規及びビジョン2030輸送イニシアチブ

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの展望

- 現在の技術動向

- リモートSIMプロビジョニング(RSP)技術

- SM-DP+アーキテクチャの進化

- SM-SRセキュリティ強化

- 新興技術

- ゼロタッチプロビジョニング(ZTP)の革新

- 工場内プロファイルプロビジョニング(IFPP)の台頭

- マルチモード接続ソリューション

- 現在の技術動向

- 特許分析

- 価格分析

- 価格モデル(デバイス単位課金、サブスクリプション、ハイブリッド)

- 地域別価格差異

- 価格動向分析

- コスト構造の内訳

- 使用事例と成功事例

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率化

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- セキュリティ・プライバシーの枠組み

- データ暗号化プロトコル

- セキュアなOTAアップデートとリモートプロビジョニング

- 世界的なプライバシー規制への準拠

- サイバー脅威軽減戦略

- サービス・サポート基盤

- eSIM・コネクテッドカー対応の認定サービスセンター体制

- 技術者向けトレーニング・認定プログラム

- リモート診断・予知保全サポート

- カスタマーサポート・トラブルシューティングの枠組み

- OEM・ティア1採用ロードマップ

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:提供別、2022~2035年

- ソリューション

- 接続性管理プラットフォーム(CMP)

- サブスクリプション管理者のデータ準備

- サブスクリプション・マネージャー・セキュア・ルーティング(SM-SR)

- 統合型RSPプラットフォーム

- セキュリティ・認証ソリューション

- その他

- サービス

- マネージドサービス

- 専門サービス

第6章 市場推計・予測:車両別、2022~2035年

- 乗用車

- ハッチバック車

- SUV

- セダン

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:接続方式別、2022~2035年

- 4G/LTE eSIM

- 5G eSIM

- NB-IoT/LTE-M eSIM

- ハイブリッド(4G+5G)eSIM

第8章 市場推計・予測:推進力別、2022~2035年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 内燃機関車

第9章 市場推計・予測:販売チャネル別、2022~2035年

- OEM組み込み

- アフターマーケット

第10章 市場推計・予測:最終用途別、2022~2035年

- OEMメーカー・ティア1サプライヤー

- フリート事業者

- アフターマーケットサービスプロバイダー

第11章 市場推計・予測:地域別、2022~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

第12章 企業プロファイル

- 世界プレイヤー

- Aeris Communications

- AT&T

- Deutsche Telekom

- Giesecke+Devrient(G+D)

- IDEMIA

- Kigen(Arm Company)

- KORE Wireless

- Tata Communications

- Thales

- Verizon Communications

- 地域プレイヤー

- Eseye

- Infineon Technologies

- NTT DOCOMO

- NXP Semiconductors

- Pelion

- Qualcomm Technologies

- Soracom

- STMicroelectronics

- Telefonica

- Trasna Solutions

- 新興企業および技術支援企業

- 1Global

- Onomondo

- Singapore Telecommunications(Singtel)

- Valid

- Wireless Logic

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 265 Pages

- 納期

- 2~3営業日