コネクテッドカー技術市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Connected Vehicle Technology Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 278 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019072

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

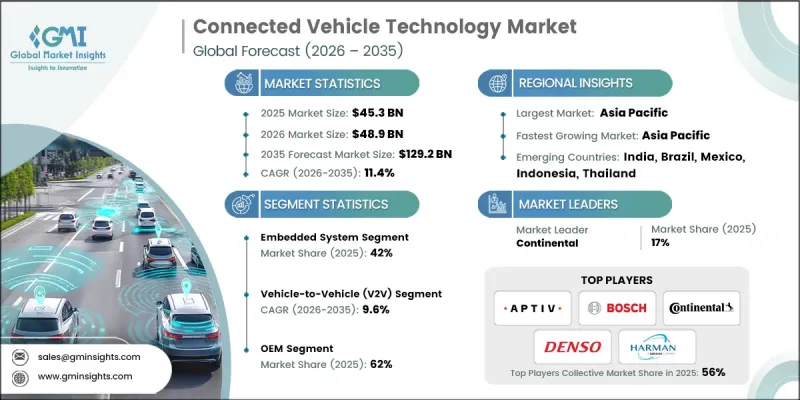

世界のコネクテッドカー技術市場は、2025年に453億米ドルと評価され、CAGR 11.4%で成長し、2035年までに1,292億米ドルに達すると推定されています。

この市場の成長は、ADAS(先進運転支援システム)の普及に牽引されています。ADASは、安全性、ナビゲーション、およびドライバーの認識能力を向上させるため、現代の車両にますます組み込まれています。コネクティビティは車両プラットフォームの中核機能となりつつあり、リアルタイム通信、リモート診断、および無線によるソフトウェア更新を可能にしています。5Gネットワークの展開は、V2X(Vehicle-to-Everything)通信、リモート車両管理、次世代インフォテインメントに不可欠な高速かつ低遅延の接続を提供することで、この変化を加速させています。電気自動車(EV)におけるデジタルプラットフォームと集中型ソフトウェアアーキテクチャは、バッテリー管理、テレマティクス更新、および運用効率の観点から、コネクティビティの重要性をさらに際立たせています。商用車隊は、ルート最適化、資産追跡、および運用コストの削減のためにこれらの技術を活用しており、世界中の乗用車および商用車において広範な導入を推進しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 453億米ドル |

| 予測額 | 1,292億米ドル |

| CAGR | 11.4% |

組み込みシステムセグメントは2025年に42%のシェアを占め、2035年までCAGR10.5%で成長すると予想されています。自動車メーカーがテレマティクス制御ユニット、センサー、車載コンピューティングを車両システムに直接統合するにつれ、組み込み型コネクティビティソリューションの人気が高まっています。これらのソリューションは、ADAS機能、リモートモニタリング、無線アップデート、および車両のライフサイクル全体にわたるシームレスなコネクテッドサービスを実現し、信頼性とユーザー体験を向上させます。

V2V(Vehicle-to-Vehicle)セグメントは35.8%のシェアを占めており、2035年までCAGR9.6%で成長すると予測されています。V2V技術により、車両は速度、位置、進行方向に関する情報を交換できるようになり、交通安全が向上するとともに、自動運転システムが周辺の交通状況、協調ブレーキ、および衝突のリスクに効果的に対応できるようになります。

米国のコネクテッドカー技術市場は、2025年に120億米ドルに達しました。米国での成長は、継続的な更新やADAS(先進運転支援システム)および診断システムの統合を可能にするソフトウェア定義車両アーキテクチャを採用する自動車メーカーによって支えられています。自動運転車および半自動運転車のパイロットプログラムは、交通管理の最適化と安全な運用を確保するためにV2X接続性とAI搭載システムに大きく依存しており、これが同国におけるイノベーションと普及を牽引しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- テクノロジープロバイダーおよびプラットフォーム開発者

- 自動車メーカーおよびティア1サプライヤー

- 通信サービスプロバイダー

- ソフトウェアおよびアプリケーション開発者

- アフターマーケット・ソリューション・プロバイダー

- エンドユーザーおよびフリート事業者

- 業界への影響要因

- 促進要因

- ADASおよび車両安全技術の普及拡大

- 5Gおよびセルラー接続インフラの拡大

- 電気自動車およびソフトウェア定義車両の普及拡大

- フリート管理およびモビリティサービスへの需要の高まり

- 業界の潜在的リスク&課題

- サイバーセキュリティおよびデータプライバシーに関する懸念

- 高い導入コストおよびシステム統合コスト

- 市場機会

- スマートシティおよびインテリジェント交通インフラの拡大

- Mobility-as-a-Service(MaaS)プラットフォームの成長

- 車両データの収益化とクラウドベースのサービス

- 商用車両および物流向けのコネクテッドソリューション

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国道路交通安全局(NHTSA)

- 高速道路安全保険協会(IIHS)

- 欧州

- Euro NCAP(欧州新車評価プログラム)

- UNECE規制(R94、R95、R129)

- アジア太平洋地域

- 日本自動車研究所(JARI)/JIS規格

- 中国自動車技術研究センター(CATARC)/中国NCAP(C-NCAP)

- ラテンアメリカ

- ラテンNCAP

- ABNT NBR/国家自動車安全ガイドライン

- 中東・アフリカ

- ESMA車両安全基準(UAE)

- SABS自動車安全基準(南アフリカ)

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- プレイヤータイプ別の価格戦略(プレミアム/バリュー/コストプラス)

- コスト内訳分析

- 特許分析(1次調査に基づく)

- V2X通信技術の特許

- ADASおよび自動運転に関する特許

- サイバーセキュリティおよび暗号化に関する特許

- 地域別の特許出願動向

- サステナビリティおよび環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考察

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:技術別、2022-2035

- 組み込みシステム

- テザードシステム

- 統合システム

- V2X通信システム

第6章 市場推計・予測:通信方式別、2022-2035

- 車車間通信(V2V)

- 車両ーインフラ間通信(V2I)

- 車両対歩行者(V2P)

- 車両ークラウド間通信(V2C)

第7章 市場推計・予測:車種別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV

- MCV

- 大型商用車

第8章 市場推計・予測:用途別、2022-2035

- 安全・セキュリティ

- インフォテインメント

- ナビゲーション・テレマティクス

- フリート管理

- 運転支援システム(ADAS)

- 車両診断・メンテナンス

第9章 市場推計・予測:最終用途別、2022-2035

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポーランド

- ルーマニア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- ベトナム

- インドネシア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Aptiv

- Bosch

- Continental

- Denso

- Ericsson

- Harman(Samsung)

- Microsoft

- Mobileye

- NXP Semiconductors

- Qualcomm

- 地域企業

- Huawei

- Maruti Suzuki

- TomTom

- Valeo

- Verizon

- Vodafone Automotive

- 新興企業

- Airbiquity

- Cubic Telecom

- Ficosa(Panasonic)

- Otonomo

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 278 Pages

- 納期

- 2~3営業日