|

|

市場調査レポート

商品コード

1494483

欧州の軍事用アンテナ:2030年市場予測- 地域別分析- タイプ別、周波数別、プラットフォーム別、用途別Europe Military Antenna Market Forecast to 2030 - Regional Analysis - by Type, Frequency, Platform, and Application |

||||||

|

|||||||

|

|||||||

| 欧州の軍事用アンテナ:2030年市場予測- 地域別分析- タイプ別、周波数別、プラットフォーム別、用途別 |

|

出版日: 2024年04月05日

発行: The Insight Partners

ページ情報: 英文 109 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

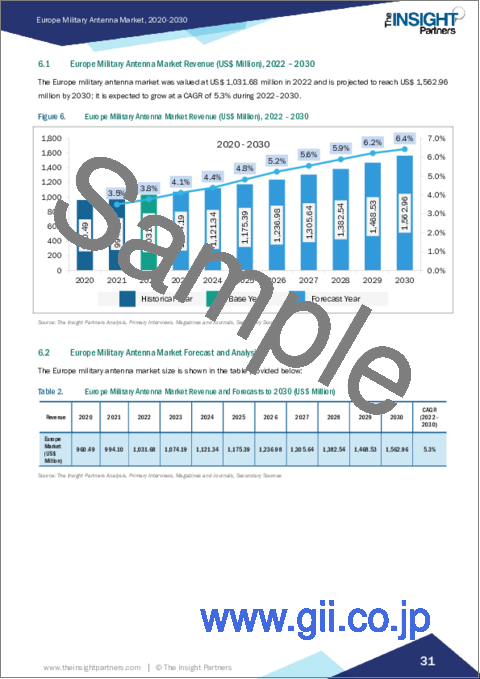

欧州の軍事用アンテナ市場は、2022年に10億3,168万米ドルと評価され、2030年には15億6,296万米ドルに達すると予測され、2022年から2030年までのCAGRは5.3%を記録すると予測されています。

国防費の急増が欧州の軍事用アンテナ市場を牽引

進化する現代の戦争シナリオは、世界中の様々な国の政府に、それぞれの防衛と軍事力に対して多額の資金と財政援助を割り当てることを余儀なくさせています。国防予算の配分は、軍や軍隊が国内または国際的な開発者から強化された技術や装備を入手することを支援しています。一方、国防予算配分の増加により、軍事用車両や陸軍車両のアップグレードは増加傾向にあります。さらに、政府支出の増加は、国家安全保障部隊の強化に政府が注力していることを示しています。先進的な監視、通信、ナビゲーション機器、砲兵、武装、車両などで軍事・国境警備部隊を強化する必要性が高まっているため、世界中の軍隊が先進技術の調達に多額の投資を行うことに注力しています。国防軍は、非戦闘および戦闘作戦のための新技術の獲得に絶えず傾倒しており、世界の軍事費をさらに押し上げています。

ストックホルム国際平和研究所(SIPRI)によると、2022年の世界の軍事費は2兆1,480億米ドルに増加し、2021年から3.5%増加しました。米国、中国、インド、ロシア、サウジアラビアが2022年の支出国トップ5であり、世界の支出額の63%を占めました。

軍事費の増加は、高距離アンテナ、高度通信装置、無人車両、レーダー、ミサイル探知システム、監視・ナビゲーション・システムといった高度な戦争技術の取り込みを促します。さらに、高い軍事予算は、各国が既存の航空防衛、地上防衛、海軍防衛システムの進歩やアップグレードのために資源を割り当てることを支援します。これには、ハイエンドのアンテナを組み込むことで、時代遅れで成熟した通信、監視、ナビゲーション・システムをより先進的で高性能なものに強化または交換することが含まれます。さらに、2023年10月、Keysight Technologies, Inc.は、フェーズドアレイ・アンテナ制御・校正ソリューションを発表しました。このソリューションは、衛星通信用途専用のアクティブ電子走査アレイを製造する衛星設計者が、検証時に設計を適切にテストすることを容易にします。このソリューションは、アクティブアンテナアレイコンポーネントの周波数を向上させることで、信号指向精度を向上させる。さらに2023年、ロシアはモスクワ近郊のArmy-2023イオンでBTR-22 8X8装甲車を発表しました。2023年、ロシアはArmy-2023 ExpoでZubiloと呼ばれる先進無人装甲車を発表しました。2023年、ポーランド軍需グループは、ポーランドのMND軍需庁と、約400台の軽偵察車両と装輪装甲兵員輸送車の供給に関する3つの新規契約と、重歩兵戦闘車両の供給に関する2つの契約を締結しました。2023年、ポーランド政府は、ソ連時代のBWP-1に代わる歩兵戦闘車ボルスク約1,000両の調達を見込んでいた。2023年、スペイン政府は陸軍のためのVehiculo de Apoyo de Cadenas獲得を宣言し、21億1,000万米ドルを投資して400台の追跡武装車両を調達しました。先進的な軍事用車両は軍事用アンテナの主要な応用分野であるため、軍事費の増加は欧州の軍事用アンテナ市場の成長を後押しします。

欧州の軍事用アンテナ市場概要

欧州は防衛分野の進歩という点では主要地域の一つです。ウクライナやロシアといった国々の間で地政学的な不安定さが増していることが、軍事分野における強力で高度な監視・通信装置やシステムの需要を煽っています。ロシア、ドイツ、フランス、イタリア、英国は、この地域の軍事支出における主要国のいくつかです。より広いエリアをカバーするための地上ベースの長周波数アンテナの普及は、欧州の軍事用アンテナ市場の主要動向の一つです。空挺部隊や海軍部隊の要件に対応するための衛星ベースの通信装置の統合の増加は、欧州の軍事用アンテナ市場の主要な促進要因の1つです。ロシア、英国、フランス、イタリアにおける防衛分野への予算配分の増加は、政府が軍事分野での技術進歩に重点を置いていることを示しています。中欧では、ポーランド、ルーマニア、ハンガリー、スロバキアなどが2022年の軍事費に大きく貢献した著名な国です。東欧では、ロシアとウクライナが軍事部門の支出に貢献している主要国です。また、西欧では、英国、イタリア、フランス、ドイツ、スペイン、オランダが軍事支出における主要国です。2022年、ロシアの軍事費は863億7,300万米ドルであり、英国の国防費は684億6,200万米ドルでした。また、ドイツの軍事費は557億5,970万米ドルであり、フランスの国防費は2022年に536億3,870万米ドルに達しました。軍事支出は主に、通信、遠隔測定、航空、地上、海軍プラットフォーム用のナビゲーション機器の技術開発に対応しています。2023年、欧州の軍事用機保有数は8,793機でした。2023年、欧州の艦艇数は627隻でした。艦艇では、ロシアが265隻を占め、フランスが65隻、イタリアが56隻と続く。欧州で発注された艦艇は134隻です。

軍事用アンテナは、リアルタイムの遠隔測定システム、遠隔通信、航行用の信号伝送に使用されます。海軍艦艇の増加により、今後数年間、欧州の軍事用アンテナの用途が拡大すると予想されます。さらに、ウクライナ侵攻は西欧と中央欧州の軍事費支出決定に直接的な影響を与えました。これは、複数の政府による支出を改善するための複数年にわたる開発計画を構成しました。通信と全体的な情報伝達を改善する先進技術デバイスの使用による治安部隊の強化が、欧州の軍事用アンテナの需要を押し上げています。

欧州の軍事用アンテナ市場の収益と2030年までの予測(金額)

欧州の軍事用アンテナ市場のセグメンテーション

欧州の軍事用アンテナ市場は、タイプ、周波数、プラットフォーム、用途、および国に基づいてセグメント化されます。

タイプ別では、欧州の軍事用アンテナ市場は、開口部アンテナ、ダイポールアンテナ、進行波アンテナ、モノポールアンテナ、ループアンテナ、アレイアンテナ、その他に区分されます。2022年にはダイポールアンテナセグメントが最大のシェアを占めています。

周波数別では、欧州の軍事用アンテナ市場は高周波、超高周波、極超短波に区分されます。高周波数セグメントが2022年に最大のシェアを占めました。

プラットフォーム別では、欧州の軍事用アンテナ市場は海軍、陸軍、空軍に区分されます。2022年に最大のシェアを占めるのは地上セグメントです。

用途別では、欧州の軍事用アンテナ市場は通信、テレメトリ、電子戦、監視、ナビゲーションに分類されます。通信セグメントが2022年に最大のシェアを占めました。

国別では、欧州の軍事用アンテナ市場はドイツ、フランス、イタリア、英国、ロシア、その他欧州に区分されます。2022年の欧州の軍事用アンテナ市場はロシアが独占。

BAE Systems Plc、Comrod Communication AS、L3Harris Technologies Inc、Lockheed Martin Corp、Raytheon Technologies Corp、Rohde and Schwarz GmbH and Co KG、Thales SAは、欧州の軍事用アンテナ市場で事業を展開している大手企業の一部です。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 欧州の軍事用アンテナ市場情勢

- ポーターズ分析

- エコシステム分析

- 原材料サプライヤー

- 軍事用アンテナメーカー

- エンドユーザー

第5章 欧州の軍事用アンテナ市場:主要産業力学

- 欧州の軍事用アンテナ市場:主要産業力学

- 市場促進要因

- 防衛費の急増

- 電子制御フェーズドアレイアンテナの統合の増加

- 不安定な地政学的シナリオと近代的戦争技術の出現による事件の増加

- 軍事用アンテナ供給契約の増加

- 市場抑制要因

- 新興諸国における軍事用アンテナ製造施設の数の制限

- ジャミング技術による脅威

- 市場機会

- 防衛通信システム用超小型アンテナの開発

- 無人航空機(UAV)通信システムの開発

- 今後の動向

- 対策システムの展開

- 促進要因と抑制要因の影響

第6章 軍事用アンテナ市場:欧州市場分析

- 軍事用アンテナの欧州市場収益、2022年~2030年

- 欧州の軍事用アンテナ市場の予測と分析

第7章 軍事用アンテナの欧州市場分析:タイプ別

- 開口部アンテナ

- ダイポールアンテナ

- 進行波アンテナ

- モノポールアンテナ

- ループアンテナ

- アレイアンテナ

- その他

第8章 欧州の軍事用アンテナ市場の分析:周波数別

- 高周波

- 超高周波

- 極超短波

第9章 欧州の軍事用アンテナ市場分析:プラットフォーム別

- 陸軍

- 空軍

- 海軍

第10章 欧州の軍事用アンテナ市場分析-用途別

- 通信

- テレメトリ

- 電子戦

- 監視市場

- ナビゲーション

第11章 欧州の軍事用アンテナ市場:国別

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州

第12章 競合情勢

- 企業のポジショニングと集中度

第13章 業界情勢

- 市場への取り組み

- 新製品開発

- 合併と買収

第14章 企業プロファイル

- Thales SA

- Comrod Communication AS

- L3Harris Technologies Inc

- Lockheed Martin Corp

- Raytheon Technologies Corp

- Rohde and Schwarz GmbH and Co KG

- BAE Systems Plc

第15章 付録

List Of Tables

- Table 1. Europe Military Antenna Market Segmentation

- Table 2. Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Million)

- Table 3. Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Million) - Type

- Table 4. Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Million) - Frequency

- Table 5. Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Million) - Platform

- Table 6. Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Million) - Application

- Table 7. Germany: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 8. Germany: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 9. Germany: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 10. Germany: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 11. France: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 12. France: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 13. France: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 14. France: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 15. Italy: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 16. Italy: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 17. Italy: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 18. Italy: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 19. UK: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 20. UK: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 21. UK: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 22. UK: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 23. Russia: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 24. Russia: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 25. Russia: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 26. Russia: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 27. Rest of Europe: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 28. Rest of Europe: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 29. Rest of Europe: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 30. Rest of Europe: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

List Of Figures

- Figure 1. Europe Military Antenna Market Segmentation, By Country

- Figure 2. PORTER'S Analysis

- Figure 3. Ecosystem: Europe Military Antenna Market

- Figure 4. Impact Analysis of Drivers and Restraints

- Figure 5. Europe Military Antenna Market Breakdown by Geography, 2022 and 2030 (%)

- Figure 6. Europe Military Antenna Market Revenue (US$ Million), 2022 - 2030

- Figure 7. Europe Military Antenna Market Share (%) - Type, 2022 and 2030

- Figure 8. Aperture Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 9. Dipole Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 10. Travelling Wave Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 11. Monopole Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 12. Loop Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 13. Array Antennas Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 14. Others Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 15. Europe Military Antenna Market Share (%) - Frequency, 2022 and 2030

- Figure 16. High Frequency Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 17. Very High Frequency Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 18. Ultra-High Frequency Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 19. Europe Military Antenna Market Share (%) - Platform, 2022 and 2030

- Figure 20. Ground Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 21. Airborne Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 22. Marine Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 23. Europe Military Antenna Market Share (%) - Application, 2022 and 2030

- Figure 24. Communication Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 25. Telemetry Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 26. Electronic Warfare Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 27. Surveillance Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 28. Navigation Market Revenue and Forecasts to 2030 (US$ Million)

- Figure 29. Europe Military Antenna Market Breakdown by Country - Revenue (2022) (US$ Million)

- Figure 30. Europe Military Antenna Market Breakdown by Country (2022 and 2030)

- Figure 31. Germany: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 32. France: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 33. Italy: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 34. UK: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 35. Russia: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 36. Rest of Europe: Europe Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 37. Company Positioning & Concentration

The Europe military antenna market was valued at US$ 1,031.68 million in 2022 and is expected to reach US$ 1,562.96 million by 2030; it is estimated to record a CAGR of 5.3% from 2022 to 2030.

Surging Defense Expenditure Drives Europe Military Antenna Market

The evolving modern warfare scenario has compelled governments of various countries across the globe to assign significant funds and financial aid toward respective defense and military forces. The defense budget allocation supports army and military forces to obtain enhanced technologies and equipment from domestic or international developers. On the other hand, military and army vehicle upgrades are on the rise owing to growing defense budget allocation. Furthermore, the increasing governmental expenditure showcases the government's focus on strengthening national security forces. There is an increased need to reinforce military and border security forces with advanced surveillance, communication, navigation equipment, artilleries, armaments, and vehicles, among others; hence, military forces across the globe are focusing on investing significant amounts in procuring advanced technologies. Defense forces' constant inclination to acquire new technologies for noncombat and combat operations further boosts military expenditure worldwide.

As per the Stockholm International Peace Research Institute (SIPRI), global military expenditure increased to US$ 2,148 billion in 2022, representing a 3.5% increase from 2021. The US, China, India, Russia, and Saudi Arabia were the top five spenders in 2022, which accounted for 63% of the global expenditure.

Increasing military expenditure encourages the incorporation of advanced warfare technologies such as high-range antennas, advanced communication devices, unmanned vehicles, radars, missile detection systems, and surveillance and navigation systems. In addition, a high military budget supports countries in assigning resources for the advancement and upgradation of their existing air, ground-based, and naval defense systems. This comprises enhancing or replacing outdated and mature communication, surveillance, and navigation systems with more advanced and capable ones by incorporating high-end antennas. Moreover, in October 2023, Keysight Technologies, Inc. launched the Phased Array Antenna Control and Calibration solution that facilitates satellite designers fabricating active, electronically scanned arrays specifically for satellite communications applications to test their designs in time of validation properly. The solution increases signal-pointing accuracy by enhancing the frequency of active antenna array components. In addition, in 2023, Russia introduced the BTR-22 8X8 armored vehicle at the Army-2023 ion near Moscow. In 2023, Russia unveiled an advanced Unmanned Armored Vehicle called Zubilo at the Army-2023 Expo. In 2023, The Polish Armaments Group declared three new contracts with Poland's MND Armament Agency for supplying approximately 400 light reconnaissance vehicles and wheeled armored personnel carriers, along with two contracts for the supply of Heavy Infantry Combat Vehicles. In 2023, The Polish government anticipated procuring approximately 1,000 Borsuk infantry fighting vehicles to replace the Soviet-era BWP-1. In 2023, the Spanish government declared the Vehiculo de Apoyo de Cadenas acquisition for the Land Army and procured 400 tracked armed vehicles with an investment of US$ 2.11 billion. As advanced army vehicles are a major application area of military antennas, the increase in military expenditure boosts the Europe military antenna market growth.

Europe Military Antenna Market Overview

Europe is one of the major regions in terms of advancement in the defense sector. The growing geopolitical instability among countries such as Ukraine and Russia are fueling the demand for strong and advanced surveillance and communication devices and systems in the military sector. Russia, Germany, France, Italy, and the UK are a few of the major countries in the region in terms of military expenditure. The proliferation of ground-based long-frequency antennas for larger area coverage is one of the major trends in the Europe military antenna market. Increasing integration of satellite-based communication devices for catering to airborne and naval force requirements is one of the key driving factors for the Europe military antenna market. The growing budget allocation for the defense sector in Russia, the UK, France, and Italy indicates the governmental emphasis on technological advancement in the military sector. In Central Europe, countries such as Poland, Romania, Hungary, and Slovakia are prominent countries that significantly contributed to the military expenditure in 2022. In Eastern Europe, Russia and Ukraine are the major countries that contribute to spending in the military sector. In addition, in Western Europe, the UK, Italy, France, Germany, Spain, and the Netherlands are major countries in terms of military expenditure. In 2022, Russia's military expenditure was US$ 86,373 million, while the UK's defense expenditure was US$ 68,462 million. In addition, Germany's military expenditure was US$ 55,759.7 million, and France reached US$ 53,638.7 million in terms of defense expenditure in 2022. The military expenditure primarily caters to technological development in terms of communication, telemetry, and navigation equipment for airborne, ground-based, and naval platforms. In 2023, Europe accounted for 8,793 units of military aircraft fleets. In 2023, Europe accounted for 627 units of naval vessels. In terms of naval vessels, Russia accounted for 265 units of naval vessels, followed by France, which had 65 units, and Italy, which had 56 units. There are 134 units of naval vessel orders commissioned in Europe.

A military antenna is used for real-time telemetry systems, remote communication, and signal transfer for navigation. The growing number of naval vessels is anticipated to boost the application of military antennas in Europe in the coming years. In addition, the invasion of Ukraine had a direct impact on military expenditure decisions in Western and Central Europe. This comprised multi-year development plans to improve expenditure from several governments. Strengthening the security forces with the usage of advanced technology devices that improve communication and overall information transfer is boosting the demand for military antennas in Europe.

Europe Military Antenna Market Revenue and Forecast to 2030 (US$ Million)

Europe Military Antenna Market Segmentation

The Europe military antenna market is segmented based on type, frequency, platform, application, and country.

Based on type, the Europe military antenna market is segmented into aperture antennas, dipole antennas, travelling wave antennas, monopole antennas, loop antennas, array antennas, and others. The dipole antennas segment held the largest share in 2022.

By frequency, the Europe military antenna market is segmented into high frequency, very high frequency, and ultra-high frequency. The high frequency segment held the largest share in 2022.

By platform, the Europe military antenna market is segmented into marine, ground, and airborne. The ground segment held the largest share in 2022.

In terms of application, the Europe military antenna market is categorized into communication, telemetry, electronic warfare, surveillance, and navigation. The communication segment held the largest share in 2022.

Based on country, the Europe military antenna market is segmented into Germany, France, Italy, the UK, Russia, and the Rest of Europe. Russia dominated the Europe military antenna market in 2022.

BAE Systems Plc, Comrod Communication AS, L3Harris Technologies Inc, Lockheed Martin Corp, Raytheon Technologies Corp, Rohde and Schwarz GmbH and Co KG, and Thales SA are some of the leading companies operating in the Europe military antenna market.

Table Of Contents

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. Europe Military Antenna Market Landscape

- 4.1 Overview

- 4.2 PORTER'S Analysis

- 4.3 Ecosystem Analysis

- 4.3.1 Raw Material Supplier

- 4.3.2 Military Antenna Manufacturers

- 4.3.3 End Users

5. Europe Military Antenna Market - Key Industry Dynamics

- 5.1 Europe Military Antenna Market - Key Industry Dynamics

- 5.2 Market Drivers

- 5.2.1 Surging Defense Expenditure

- 5.2.2 Rising Integration of Electronically Steered Phased Array Antennas

- 5.2.3 Growing Incidents of Unstable Geopolitical Scenario and Advent of Modern Warfare Technologies

- 5.2.4 Increasing Number of Contracts for Supply of Military Antenna

- 5.3 Market Restraints

- 5.3.1 Limited Number of Military Antenna Manufacturing Facilities in Developing Countries

- 5.3.2 Threat from Jamming Technologies

- 5.4 Market Opportunities

- 5.4.1 Development of Ultra Compact Antennas for Defense Communication Systems

- 5.4.2 Development of Unmanned Aerial Vehicle (UAV) Communication Systems

- 5.5 Future Trends

- 5.5.1 Deployment of Countermeasure Systems

- 5.6 Impact of Drivers and Restraints:

6. Military Antenna Market - Europe Market Analysis

- 6.1 Europe Military Antenna Market Revenue (US$ Million), 2022 - 2030

- 6.2 Europe Military Antenna Market Forecast and Analysis

7. Europe Military Antenna Market Analysis - Type

- 7.1 Overview

- 7.1.1 Europe Military Antenna Market, By Type (2022 and 2030)

- 7.2 Aperture Antennas

- 7.2.1 Overview

- 7.2.2 Aperture Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.3 Dipole Antennas

- 7.3.1 Overview

- 7.3.2 Dipole Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.4 Travelling Wave Antennas

- 7.4.1 Overview

- 7.4.2 Travelling Wave Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.5 Monopole Antennas

- 7.5.1 Overview

- 7.5.2 Monopole Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.6 Loop Antennas

- 7.6.1 Overview

- 7.6.2 Loop Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.7 Array Antennas

- 7.7.1 Overview

- 7.7.2 Array Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.8 Others

- 7.8.1 Overview

- 7.8.2 Others Market, Revenue and Forecast to 2030 (US$ Million)

8. Europe Military Antenna Market Analysis - Frequency

- 8.1 Overview

- 8.1.1 Europe Military Antenna Market, By Frequency (2022 and 2030)

- 8.2 High Frequency

- 8.2.1 Overview

- 8.2.2 High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

- 8.3 Very High Frequency

- 8.3.1 Overview

- 8.3.2 Very High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

- 8.4 Ultra-High Frequency

- 8.4.1 Overview

- 8.4.2 Ultra-High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

9. Europe Military Antenna Market Analysis - Platform

- 9.1 Overview

- 9.1.1 Europe Military Antenna Market, By Platform (2022 and 2030)

- 9.2 Ground

- 9.2.1 Overview

- 9.2.2 Ground Market, Revenue and Forecast to 2030 (US$ Million)

- 9.3 Airborne

- 9.3.1 Overview

- 9.3.2 Airborne Market, Revenue and Forecast to 2030 (US$ Million)

- 9.4 Marine

- 9.4.1 Overview

- 9.4.2 Marine Market, Revenue and Forecast to 2030 (US$ Million)

10. Europe Military Antenna Market Analysis - Application

- 10.1 Overview

- 10.1.1 Europe Military Antenna Market, By Application (2022 and 2030)

- 10.2 Communication

- 10.2.1 Overview

- 10.2.2 Communication Market, Revenue and Forecast to 2030 (US$ Million)

- 10.3 Telemetry

- 10.3.1 Overview

- 10.3.2 Telemetry Market, Revenue and Forecast to 2030 (US$ Million)

- 10.4 Electronic Warfare

- 10.4.1 Overview

- 10.4.2 Electronic Warfare Market, Revenue and Forecast to 2030 (US$ Million)

- 10.5 Surveillance

- 10.5.1 Overview

- 10.5.2 Surveillance Market, Revenue and Forecast to 2030 (US$ Million)

- 10.6 Navigation

- 10.6.1 Overview

- 10.6.2 Navigation Market, Revenue and Forecast to 2030 (US$ Million)

11. Europe Military Antenna Market - Country Analysis

- 11.1 Overview

- 11.1.1 Europe Military Antenna Market Revenue and Forecasts and Analysis - By Country

- 11.1.1.1 Germany: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.1.1 Germany: Europe Military Antenna Market Breakdown by Type

- 11.1.1.1.2 Germany: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.1.3 Germany: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.1.4 Germany: Europe Military Antenna Market Breakdown by Application

- 11.1.1.2 France: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.2.1 France: Europe Military Antenna Market Breakdown by Type

- 11.1.1.2.2 France: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.2.3 France: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.2.4 France: Europe Military Antenna Market Breakdown by Application

- 11.1.1.3 Italy: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.3.1 Italy: Europe Military Antenna Market Breakdown by Type

- 11.1.1.3.2 Italy: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.3.3 Italy: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.3.4 Italy: Europe Military Antenna Market Breakdown by Application

- 11.1.1.4 UK: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.4.1 UK: Europe Military Antenna Market Breakdown by Type

- 11.1.1.4.2 UK: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.4.3 UK: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.4.4 UK: Europe Military Antenna Market Breakdown by Application

- 11.1.1.5 Russia: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.5.1 Russia: Europe Military Antenna Market Breakdown by Type

- 11.1.1.5.2 Russia: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.5.3 Russia: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.5.4 Russia: Europe Military Antenna Market Breakdown by Application

- 11.1.1.6 Rest of Europe: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.6.1 Rest of Europe: Europe Military Antenna Market Breakdown by Type

- 11.1.1.6.2 Rest of Europe: Europe Military Antenna Market Breakdown by Frequency

- 11.1.1.6.3 Rest of Europe: Europe Military Antenna Market Breakdown by Platform

- 11.1.1.6.4 Rest of Europe: Europe Military Antenna Market Breakdown by Application

- 11.1.1.1 Germany: Europe Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1 Europe Military Antenna Market Revenue and Forecasts and Analysis - By Country

12. Competitive Landscape

- 12.1 Company Positioning & Concentration

13. Industry Landscape

- 13.1 Overview

- 13.2 Market Initiative

- 13.3 New Product Development

- 13.4 Merger and Acquisition

14. Company Profiles

- 14.1 Thales SA

- 14.1.1 Key Facts

- 14.1.2 Business Description

- 14.1.3 Products and Services

- 14.1.4 Financial Overview

- 14.1.5 SWOT Analysis

- 14.1.6 Key Developments

- 14.2 Comrod Communication AS

- 14.2.1 Key Facts

- 14.2.2 Business Description

- 14.2.3 Products and Services

- 14.2.4 Financial Overview

- 14.2.5 SWOT Analysis

- 14.2.6 Key Developments

- 14.3 L3Harris Technologies Inc

- 14.3.1 Key Facts

- 14.3.2 Business Description

- 14.3.3 Products and Services

- 14.3.4 Financial Overview

- 14.3.5 SWOT Analysis

- 14.3.6 Key Developments

- 14.4 Lockheed Martin Corp

- 14.4.1 Key Facts

- 14.4.2 Business Description

- 14.4.3 Products and Services

- 14.4.4 Financial Overview

- 14.4.5 SWOT Analysis

- 14.4.6 Key Developments

- 14.5 Raytheon Technologies Corp

- 14.5.1 Key Facts

- 14.5.2 Business Description

- 14.5.3 Products and Services

- 14.5.4 Financial Overview

- 14.5.5 SWOT Analysis

- 14.5.6 Key Developments

- 14.6 Rohde and Schwarz GmbH and Co KG

- 14.6.1 Key Facts

- 14.6.2 Business Description

- 14.6.3 Products and Services

- 14.6.4 Financial Overview

- 14.6.5 SWOT Analysis

- 14.6.6 Key Developments

- 14.7 BAE Systems Plc

- 14.7.1 Key Facts

- 14.7.2 Business Description

- 14.7.3 Products and Services

- 14.7.4 Financial Overview

- 14.7.5 SWOT Analysis

- 14.7.6 Key Developments

15. Appendix

- 15.1 About The Insight Partners