|

|

市場調査レポート

商品コード

1494480

アジア太平洋の軍事用アンテナ:2030年市場予測- 地域別分析- タイプ、周波数、プラットフォーム、用途別Asia Pacific Military Antenna Market Forecast to 2030 - Regional Analysis - by Type, Frequency, Platform, and Application |

||||||

|

|||||||

|

|||||||

| アジア太平洋の軍事用アンテナ:2030年市場予測- 地域別分析- タイプ、周波数、プラットフォーム、用途別 |

|

出版日: 2024年04月05日

発行: The Insight Partners

ページ情報: 英文 112 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

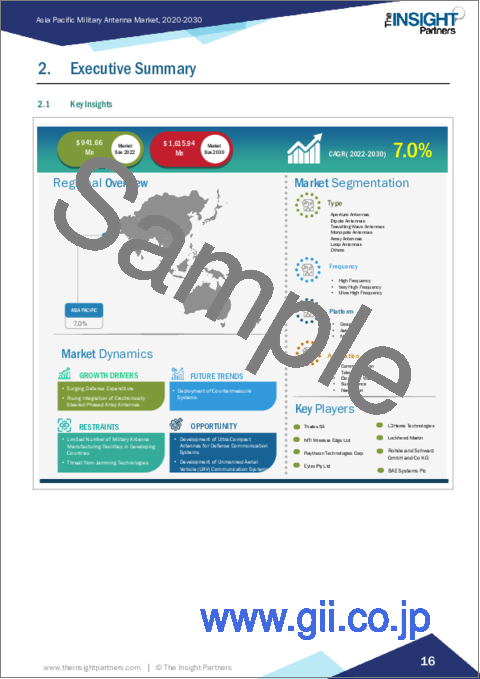

アジア太平洋の軍事用アンテナ市場は、2022年に9億4,166万米ドルと評価され、2030年には16億1,594万米ドルに達すると予測され、2022年から2030年までのCAGRは7.0%を記録すると予測されています。

無人航空機(UAV)通信システムの市場開拓がアジア太平洋の軍事用アンテナ市場を牽引

武器の運搬、監視、撹乱など様々な目的での無人航空機の用途が増加しており、軍事用アンテナの需要を押し上げています。ナビゲーション、通信、監視システムは、UAVの検出と追跡、早期警告と状況認識の提供において極めて重要です。UAVの普及が進むにつれ、こうした脅威に効果的に対抗するため、探知能力と信号捕捉能力が向上した高度な軍事用アンテナが必要とされています。UAVの脅威が明らかになるにつれ、世界中の政府や防衛機関は、この進化する脅威に対抗するための通信・監視防衛システムの開発・取得を優先しています。2022年、MP AntennaとUnmanned Systems CommunicationsはUnmanned Systems Technologyと提携し、長距離UAV通信用の多偏波アンテナを発売しました。このように、UAV防衛通信システムの開拓は、今後数年間、アジア太平洋の軍事用アンテナ市場の成長に有利な機会を創出する可能性が高いです。

アジア太平洋の軍事用アンテナ市場概要

インド、オーストラリア、中国、日本、韓国は、アジア太平洋の軍事用アンテナの主要市場の一部です。国家安全保障への関心の高まりや、軍事用・安全保障インフラの整備に向けた政府の取り組みの活発化が、アジア太平洋の軍事用アンテナの需要を押し上げる要因となっています。2020年の軍事用費は4,974億米ドルで、2021年には5,497億米ドルに増加しました。2022年、アジア太平洋の軍事用費は5,415億米ドル。2022年の軍事用支出は中国が圧倒的に多く、インド、韓国がこれに続く。軍事用費の大部分は、現代の戦争における先進的な装備、装置、航空機、船舶、装甲車両の要件を満たすために費やされています。各国は、最新機能を搭載した新しいハイエンド航空機で軍事用機を進化させ、古い航空機を置き換えることに注力しています。

年を追うごとに、現代の戦場の要件を管理するために、先進的でより有能な装備品や軍事用車両の需要が高まっています。例えば2023年、人民解放軍空軍は戦闘機の保有数を増やしています。また、中国の防衛力をさらに強化するため、空対空ミサイルを統合し、ハイエンドの空対地スタンドオフ兵器を開発します。2023年には、韓国の韓国航空宇宙産業がKF-21ボラマエ戦闘機プロトタイプを導入し、KAI軽武装ヘリコプターの開発を進めました。空軍は、2028年までに40機のKF-21を調達し、2032年までにさらに80機を運用開始することに重点を置いた戦略をとるものと予想されます。

2023年には、アジア太平洋地域の軍事用機保有数は1万1,646機となります。軍事用アンテナは、安定した通信、航行、監視を促進するために戦闘機や航空機に応用される可能性があります。アジア太平洋地域は、2023年時点で1,312隻の艦艇を保有し、99隻の艦艇を発注しています。アジア太平洋では、コルベットと潜水艦が圧倒的に多いです。アジア太平洋の軍艦数では中国が圧倒的で、2023年には韓国、インド、日本が続く。軍事用アンテナは、通信、テレメトリー、監視を行うために海軍艦艇で主要な用途があります。さらに、戦争時に艦船を適切な場所に航行させるのにも役立っています。さらに、衛星通信の普及、遠隔通信やデータ伝送のための高度な技術は、アジア太平洋の軍事用アンテナの需要を後押しするいくつかの重要な要因です。

アジア太平洋の軍事用アンテナ市場の収益と2030年までの予測(金額)

アジア太平洋の軍事用アンテナ市場セグメンテーション

アジア太平洋の軍事用アンテナ市場は、タイプ、周波数、プラットフォーム、用途、および国に基づいてセグメント化されます。

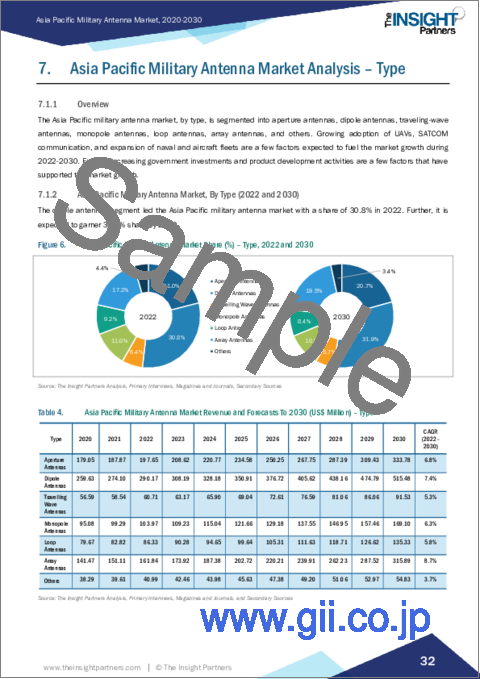

タイプ別では、アジア太平洋の軍事用アンテナ市場は、開口部アンテナ、ダイポールアンテナ、進行波アンテナ、モノポールアンテナ、ループアンテナ、アレイアンテナ、その他にセグメント化されます。2022年にはダイポールアンテナセグメントが最大のシェアを占めました。

周波数別では、アジア太平洋の軍事用アンテナ市場は高周波、超高周波、極超短波に区分されます。高周波数セグメントが2022年に最大のシェアを占めました。

プラットフォーム別では、アジア太平洋の軍事用アンテナ市場は海洋、地上、空中に区分されます。2022年には地上セグメントが最大のシェアを占めています。

用途別では、アジア太平洋の軍事用アンテナ市場は通信、テレメトリ、電子戦、監視、ナビゲーションに分類されます。通信セグメントが2022年に最大のシェアを占めました。

国別では、アジア太平洋の軍事用アンテナ市場はオーストラリア、中国、インド、日本、韓国、その他アジア太平洋地域に区分されます。2022年のアジア太平洋の軍事用アンテナ市場は中国が支配。

BAE Systems Plc、Eylex Pty Ltd、L3Harris Technologies Inc、Lockheed Martin Corp、MTI Wireless Edge Ltd、Raytheon Technologies Corp、Rohde and Schwarz GmbH and Co KG、Thales SAは、アジア太平洋の軍事用アンテナ市場で事業を展開している大手企業です。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 アジア太平洋地域の軍事用アンテナ市場情勢

- ポーターズ分析

- エコシステム分析

- 原材料サプライヤー

- 軍事用アンテナメーカー

- エンドユーザー

第5章 アジア太平洋の軍事用アンテナ市場:主要産業力学

- アジア太平洋の軍事用アンテナ市場- 主要産業力学

- 市場促進要因

- 防衛費の急増

- 電子制御フェーズドアレイアンテナの統合の増加

- 不安定な地政学的シナリオと近代的戦争技術の出現による事件の増加

- 軍事用アンテナ供給契約の増加

- 市場抑制要因

- 新興諸国における軍事用アンテナ製造施設の数の制限

- ジャミング技術による脅威

- 市場機会

- 防衛通信システム用超小型アンテナの開発

- 無人航空機(UAV)通信システムの開発

- 今後の動向

- 対策システムの展開

- 促進要因と抑制要因の影響

第6章 軍事用アンテナ市場:アジア太平洋市場分析

- アジア太平洋の軍事用アンテナ市場収益、2022年~2030年

- アジア太平洋の軍事用アンテナ市場の予測と分析

第7章 アジア太平洋の軍事用アンテナ市場:2030年までの予測‐タイプ別

- 開口部アンテナ

- ダイポールアンテナ

- 進行波アンテナ

- モノポールアンテナ

- ループアンテナ

- アレイアンテナ

- その他

第8章 アジア太平洋の軍事用アンテナ市場:2030年までの予測‐周波数別

- 高周波

- 超高周波

- 極超短波

第9章 アジア太平洋の軍事用アンテナ市場:2030年までの予測‐プラットフォーム別

- 陸軍

- 空軍

- 海軍

第10章 アジア太平洋の軍事用アンテナ市場:2030年までの予測-用途別

- 通信

- テレメトリ

- 電子戦

- 監視市場

- ナビゲーション

第11章 アジア太平洋の軍事用アンテナ市場:2030年までの予測-国別

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

第12章 競合情勢

- 企業のポジショニングと集中度

第13章 業界情勢

- 市場への取り組み

- 新製品開発

- 合併と買収

第14章 企業プロファイル

- Thales SA

- Eylex Pty Ltd

- L3Harris Technologies Inc

- Lockheed Martin Corp

- MTI Wireless Edge Ltd

- Raytheon Technologies Corp

- Rohde and Schwarz GmbH and Co KG

- BAE Systems Plc

第15章 付録

List Of Tables

- Table 1. Asia Pacific Military Antenna Market Segmentation

- Table 2. Aircraft Orders and Deliveries, by Boeing and Airbus, 2020, 2021, and 2022

- Table 3. Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Million)

- Table 4. Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Million) - Type

- Table 5. Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Million) - Frequency

- Table 6. Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Million) - Platform

- Table 7. Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Million) - Application

- Table 8. Australia Asia: Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 9. Australia: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 10. Australia: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 11. Australia: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 12. China: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 13. China: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 14. China: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 15. China: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 16. India: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 17. India: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 18. India: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 19. India: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 20. Japan: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 21. Japan: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 22. Japan: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 23. Japan: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 24. South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 25. South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 26. South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 27. South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

- Table 28. Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Type

- Table 29. Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Frequency

- Table 30. Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Platform

- Table 31. Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn) - By Application

List Of Figures

- Figure 1. Asia Pacific Military Antenna Market Segmentation, By Country

- Figure 2. PORTER'S Analysis

- Figure 3. Ecosystem: Asia Pacific Military Antenna Market

- Figure 4. Impact Analysis of Drivers and Restraints

- Figure 5. Asia Pacific Military Antenna Market Revenue (US$ Million), 2022 - 2030

- Figure 6. Asia Pacific Military Antenna Market Share (%) - Type, 2022 and 2030

- Figure 7. Aperture Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 8. Dipole Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 9. Travelling Wave Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 10. Monopole Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 11. Loop Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 12. Array Antennas Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 13. Others Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 14. Asia Pacific Military Antenna Market Share (%) - Frequency, 2022 and 2030

- Figure 15. High Frequency Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 16. Very High Frequency Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 17. Ultra-High Frequency Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 18. Asia Pacific Military Antenna Market Share (%) - Platform, 2022 and 2030

- Figure 19. Ground Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 20. Airborne Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 21. Marine Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 22. Asia Pacific Military Antenna Market Share (%) - Application, 2022 and 2030

- Figure 23. Communication Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 24. Telemetry Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 25. Electronic Warfare Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 26. Surveillance Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 27. Navigation Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 28. Asia Pacific Asia Pacific Military Antenna Market Breakdown by Country - Revenue (2022) (US$ Million)

- Figure 29. Asia Pacific Military Antenna Market Breakdown by Country (2022 and 2030)

- Figure 30. Australia: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 31. China: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 32. India: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 33. Japan: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 34. South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 35. Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts To 2030 (US$ Mn)

- Figure 36. Company Positioning & Concentration

The Asia Pacific military antenna market was valued at US$ 941.66 million in 2022 and is expected to reach US$ 1,615.94 million by 2030; it is estimated to record a CAGR of 7.0% from 2022 to 2030.

Development of Unmanned Aerial Vehicle (UAV) Communication Systems Drives Asia Pacific Military Antenna Market

The increasing application of unmanned aerial vehicles for various purposes, including weapon delivery, surveillance, and disruption, boosts the demand for military antennas. Navigation, communication, and surveillance systems are crucial in detecting and tracking UAVs, providing early warning and situational awareness. The increasing adoption of UAVs requires advanced military antennas with improved detection and signal-catching capabilities to counter these threats effectively. As the threat from UAVs becomes more evident, governments and defense organizations worldwide prioritize developing and acquiring communication and surveillance defense systems to counter this evolving threat. In 2022, MP Antenna and Unmanned Systems Communications partnered with Unmanned Systems Technology to launch the Multi-Polarized Antennas for long-range UAV communications. Thus, the development of UAV defense communication systems is likely to create lucrative opportunities for the growth of the Asia Pacific military antenna market in the coming years.

Asia Pacific Military Antenna Market Overview

India, Australia, China, Japan, and South Korea are a few of the major markets for military antennas in Asia Pacific. Growing focus on national security and increasing governmental initiatives toward boosting the development of the military and security infrastructure are a few of the factors boosting the demand for military antennas in Asia Pacific. In 2020, the military expenditure was US$ 497.4 billion, which increased to US$ 549.7 billion in 2021. In 2022, Asia Pacific's military expenditure was US$ 541.5 billion. In 2022, China dominated in terms of military expenditure, followed by India and South Korea. The majority of military expenditure is dedicated to meeting the requirement for advanced equipment, devices, aircraft, ships, and armored vehicles during modern war. Countries are focusing on advancing their military aircraft with new high-end aircraft equipped with the latest features and replacing the old aircraft.

With each passing year, the demand for advanced and more competent equipment and army vehicles is increasing in order to manage modern battlefield requirements. For instance, in 2023, the People's Liberation Army Air Force is increasing the number of combat aircraft in its inventory. It also integrates air-to-air missiles and develops a high-end air-to-surface stand-off weapon to further strengthen China's defense force. In 2023, South Korea's Korea Aerospace Industries introduced the KF-21 Boramae fighter jet prototype and advanced the development of the KAI Light Armed Helicopter. The Air Force is anticipated to procure 40 KF-21s by 2028, with strategies focused on getting an additional 80 jets into operation by 2032.

In 2023, Asia Pacific accounted 11,646 units of military aircraft fleets. The military antennas have potential applications in fighter jets and aircraft for facilitating stable communication, navigation, and surveillance. The Asia Pacific accounted for 1,312 units of naval vessels as of 2023, and it has ordered 99 units of naval vessels in the commissioned phase. Predominantly, corvettes and submarines are dominating in terms of the number of military units in Asia Pacific. China is dominating in terms of number of naval vessels in Asia Pacific, followed by South Korea, India, and Japan in 2023. Military antennas have major applications in the navy vessels to conduct communication, telemetry, and surveillance. In addition, it also helps in navigating the ships to the proper location in time of war. Furthermore, the proliferation of satellite communication and advanced technologies for remote communication and data transmission are a few key factors boosting the demand for military antennas in the Asia Pacific.

Asia Pacific Military Antenna Market Revenue and Forecast to 2030 (US$ Million)

Asia Pacific Military Antenna Market Segmentation

The Asia Pacific military antenna market is segmented based on type, frequency, platform, application, and country.

Based on type, the Asia Pacific military antenna market is segmented into aperture antennas, dipole antennas, travelling wave antennas, monopole antennas, loop antennas, array antennas, and others. The dipole antennas segment held the largest share in 2022.

By frequency, the Asia Pacific military antenna market is segmented into high frequency, very high frequency, and ultra-high frequency. The high frequency segment held the largest share in 2022.

By platform, the Asia Pacific military antenna market is segmented into marine, ground, and airborne. The ground segment held the largest share in 2022.

In terms of application, the Asia Pacific military antenna market is categorized into communication, telemetry, electronic warfare, surveillance, and navigation. The communication segment held the largest share in 2022.

Based on country, the Asia Pacific military antenna market is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. China dominated the Asia Pacific military antenna market in 2022.

BAE Systems Plc, Eylex Pty Ltd, L3Harris Technologies Inc, Lockheed Martin Corp, MTI Wireless Edge Ltd, Raytheon Technologies Corp, Rohde and Schwarz GmbH and Co KG, and Thales SA are some of the leading companies operating in the Asia Pacific military antenna market.

Table Of Contents

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. Asia Pacific Military Antenna Market Landscape

- 4.1 Overview

- 4.2 PORTER'S Analysis

- 4.3 Ecosystem Analysis

- 4.3.1 Raw Material Supplier

- 4.3.2 Military Antenna Manufacturers

- 4.3.3 End Users

5. Asia Pacific Military Antenna Market - Key Industry Dynamics

- 5.1 Asia Pacific Military Antenna Market - Key Industry Dynamics

- 5.2 Market Drivers

- 5.2.1 Surging Defense Expenditure

- 5.2.2 Rising Integration of Electronically Steered Phased Array Antennas

- 5.2.3 Growing Incidents of Unstable Geopolitical Scenario and Advent of Modern Warfare Technologies

- 5.2.4 Increasing Number of Contracts for Supply of Military Antenna

- 5.3 Market Restraints

- 5.3.1 Limited Number of Military Antenna Manufacturing Facilities in Developing Countries

- 5.3.2 Threat from Jamming Technologies

- 5.4 Market Opportunities

- 5.4.1 Development of Ultra Compact Antennas for Defense Communication Systems

- 5.4.2 Development of Unmanned Aerial Vehicle (UAV) Communication Systems

- 5.5 Future Trends

- 5.5.1 Deployment of Countermeasure Systems

- 5.6 Impact of Drivers and Restraints:

6. Military Antenna Market - Asia Pacific Market Analysis

- 6.1 Asia Pacific Military Antenna Market Revenue (US$ Million), 2022 - 2030

- 6.2 Asia Pacific Military Antenna Market Forecast and Analysis

7. Asia Pacific Military Antenna Market Analysis - Type

- 7.1 Overview

- 7.1.1 Asia Pacific Military Antenna Market, By Type (2022 and 2030)

- 7.2 Aperture Antennas

- 7.2.1 Overview

- 7.2.2 Aperture Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.3 Dipole Antennas

- 7.3.1 Overview

- 7.3.2 Dipole Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.4 Travelling Wave Antennas

- 7.4.1 Overview

- 7.4.2 Travelling Wave Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.5 Monopole Antennas

- 7.5.1 Overview

- 7.5.2 Monopole Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.6 Loop Antennas

- 7.6.1 Overview

- 7.6.2 Loop Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.7 Array Antennas

- 7.7.1 Overview

- 7.7.2 Array Antennas Market, Revenue and Forecast to 2030 (US$ Million)

- 7.8 Others

- 7.8.1 Overview

- 7.8.2 Others Market, Revenue and Forecast to 2030 (US$ Million)

8. Asia Pacific Military Antenna Market Analysis - Frequency

- 8.1 Overview

- 8.1.1 Asia Pacific Military Antenna Market, By Frequency (2022 and 2030)

- 8.2 High Frequency

- 8.2.1 Overview

- 8.2.2 High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

- 8.3 Very High Frequency

- 8.3.1 Overview

- 8.3.2 Very High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

- 8.4 Ultra-High Frequency

- 8.4.1 Overview

- 8.4.2 Ultra-High Frequency Market, Revenue and Forecast to 2030 (US$ Million)

9. Asia Pacific Military Antenna Market Analysis - Platform

- 9.1 Overview

- 9.1.1 Asia Pacific Military Antenna Market, By Platform (2022 and 2030)

- 9.2 Ground

- 9.2.1 Overview

- 9.2.2 Ground Market, Revenue and Forecast to 2030 (US$ Million)

- 9.3 Airborne

- 9.3.1 Overview

- 9.3.2 Airborne Market, Revenue and Forecast to 2030 (US$ Million)

- 9.4 Marine

- 9.4.1 Overview

- 9.4.2 Marine Market, Revenue and Forecast to 2030 (US$ Million)

10. Asia Pacific Military Antenna Market Analysis - Application

- 10.1 Overview

- 10.1.1 Asia Pacific Military Antenna Market, By Application (2022 and 2030)

- 10.2 Communication

- 10.2.1 Overview

- 10.2.2 Communication Market, Revenue and Forecast to 2030 (US$ Million)

- 10.3 Telemetry

- 10.3.1 Overview

- 10.3.2 Telemetry Market, Revenue and Forecast to 2030 (US$ Million)

- 10.4 Electronic Warfare

- 10.4.1 Overview

- 10.4.2 Electronic Warfare Market, Revenue and Forecast to 2030 (US$ Million)

- 10.5 Surveillance

- 10.5.1 Overview

- 10.5.2 Surveillance Market, Revenue and Forecast to 2030 (US$ Million)

- 10.6 Navigation

- 10.6.1 Overview

- 10.6.2 Navigation Market, Revenue and Forecast to 2030 (US$ Million)

11. Asia Pacific Military Antenna Market - Country Analysis

- 11.1 Overview

- 11.1.1 Asia Pacific Military Antenna Market Revenue and Forecasts and Analysis - By Country

- 11.1.1.1 Australia: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.1.1 Australia: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.1.2 Australia: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.1.3 Australia: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.1.4 Australia: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.2 China: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.2.1 China: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.2.2 China: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.2.3 China: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.2.4 China: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.3 India: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.3.1 India: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.3.2 India: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.3.3 India: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.3.4 India: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.4 Japan: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.4.1 Japan: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.4.2 Japan: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.4.3 Japan: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.4.4 Japan: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.5 South Korea: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.5.1 South Korea: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.5.2 South Korea: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.5.3 South Korea: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.5.4 South Korea: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.6 Rest of Asia Pacific: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1.6.1 Rest of Asia Pacific: Asia Pacific Military Antenna Market Breakdown by Type

- 11.1.1.6.2 Rest of Asia Pacific: Asia Pacific Military Antenna Market Breakdown by Frequency

- 11.1.1.6.3 Rest of Asia Pacific: Asia Pacific Military Antenna Market Breakdown by Platform

- 11.1.1.6.4 Rest of Asia Pacific: Asia Pacific Military Antenna Market Breakdown by Application

- 11.1.1.1 Australia: Asia Pacific Military Antenna Market Revenue and Forecasts to 2030 (US$ Mn)

- 11.1.1 Asia Pacific Military Antenna Market Revenue and Forecasts and Analysis - By Country

12. Competitive Landscape

- 12.1 Company Positioning & Concentration

13. Industry Landscape

- 13.1 Overview

- 13.2 Market Initiative

- 13.3 New Product Development

- 13.4 Merger and Acquisition

14. Company Profiles

- 14.1 Thales SA

- 14.1.1 Key Facts

- 14.1.2 Business Description

- 14.1.3 Products and Services

- 14.1.4 Financial Overview

- 14.1.5 SWOT Analysis

- 14.1.6 Key Developments

- 14.2 Eylex Pty Ltd

- 14.2.1 Key Facts

- 14.2.2 Business Description

- 14.2.3 Products and Services

- 14.2.4 Financial Overview

- 14.2.5 SWOT Analysis

- 14.2.6 Key Developments

- 14.3 L3Harris Technologies Inc

- 14.3.1 Key Facts

- 14.3.2 Business Description

- 14.3.3 Products and Services

- 14.3.4 Financial Overview

- 14.3.5 SWOT Analysis

- 14.3.6 Key Developments

- 14.4 Lockheed Martin Corp

- 14.4.1 Key Facts

- 14.4.2 Business Description

- 14.4.3 Products and Services

- 14.4.4 Financial Overview

- 14.4.5 SWOT Analysis

- 14.4.6 Key Developments

- 14.5 MTI Wireless Edge Ltd

- 14.5.1 Key Facts

- 14.5.2 Business Description

- 14.5.3 Products and Services

- 14.5.4 Financial Overview

- 14.5.5 SWOT Analysis

- 14.5.6 Key Developments

- 14.6 Raytheon Technologies Corp

- 14.6.1 Key Facts

- 14.6.2 Business Description

- 14.6.3 Products and Services

- 14.6.4 Financial Overview

- 14.6.5 SWOT Analysis

- 14.6.6 Key Developments

- 14.7 Rohde and Schwarz GmbH and Co KG

- 14.7.1 Key Facts

- 14.7.2 Business Description

- 14.7.3 Products and Services

- 14.7.4 Financial Overview

- 14.7.5 SWOT Analysis

- 14.7.6 Key Developments

- 14.8 BAE Systems Plc

- 14.8.1 Key Facts

- 14.8.2 Business Description

- 14.8.3 Products and Services

- 14.8.4 Financial Overview

- 14.8.5 SWOT Analysis

- 14.8.6 Key Developments

15. Appendix

- 15.1 About The Insight Partners