|

|

市場調査レポート

商品コード

1865482

廃棄物エネルギー(WtE)変換の世界市場予測(~2032年): 廃棄物タイプ別、技術別、用途別、地域別の分析Waste-to-Energy Conversion Market Forecasts to 2032 - Global Analysis By Waste Type (Municipal Solid Waste, Industrial Waste, Agricultural Waste, Medical Waste, Electronic Waste and Hazardous Waste), Technology, Application and By Geography |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 廃棄物エネルギー(WtE)変換の世界市場予測(~2032年): 廃棄物タイプ別、技術別、用途別、地域別の分析 |

|

出版日: 2025年11月01日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

概要

Stratistics MRCの調査によると、世界の廃棄物エネルギー(WtE)変換市場は2025年に424億米ドル規模と推計され、予測期間中にCAGR 6.6%で成長し、2032年までに663億2,000万米ドルに達すると見込まれています。

廃棄物エネルギー化技術は、燃焼、ガス化、生物学的処理などの技術を用いて、日常のごみを有用なエネルギーに変換します。リサイクル不可能な廃棄物を埋立地に放置する代わりに、専門プラントが電気、熱エネルギー、バイオ燃料を生産することで、有害な排出物を削減し、環境悪化を抑制します。高度な汚染防止システムにより、よりクリーンな操業が保証され、プロセスはより環境に優しいものとなります。廃棄物を生産的なエネルギーに変換するため、この手法は循環型経済の原則を支え、従来の化石資源への依存度を低下させます。世界的な廃棄物量の増加に伴い、多くの国々が廃棄物エネルギー化ソリューションを、効率的な廃棄物管理と再生可能エネルギー発電という二重の戦略として採用しており、持続可能な開発目標に貢献しています。

エニラックコンサルティングによるMNREデータのサマリーによれば、2023年初頭時点におけるインドのWtE設備容量は約300MWであり、官民連携や都市自治体主導の取り組みを通じた大幅な拡張が計画されています。

増加する都市ごみ発生量

都市の拡大、消費活動の活発化、人口増加に起因する固形廃棄物の継続的な増加は、埋立施設に大きな負担をかけています。従来の投棄方法は広大な土地を必要とし、大気や土壌の汚染を招くため、持続可能性の課題を生み出しています。廃棄物エネルギー化システムは、混合された非再生可能廃棄物を電力、蒸気、燃料に変換することでこれらの問題に対処し、埋立地の負担を軽減します。多くの政府が、より清潔な都市環境と優れた廃棄物管理を確保するため、WtEプラントへの投資を進めています。これらのプラントは大量の廃棄物を処理しながら電力を生成するため、二重の利点をもたらすソリューションとして機能します。世界の廃棄物量が年々増加する中、WtEソリューションの市場は引き続き拡大を続けています。

多額の資本投資が必要

廃棄物エネルギー化プラントの設立には、高度な機械設備、排出ガスフィルター、土地取得、施設建設などにより多額の資金投資が必要です。従来の廃棄物処理やリサイクル手法と比較すると、WtE技術の設置・運営コストは、はるかに高額となります。発展途上国では資金不足に直面することが多く、大規模プロジェクトの立ち上げが困難です。さらに、厳格な規制承認や環境アセスメントによりプロジェクトの工期と費用が増加し、投資家の躊躇を招いています。エネルギー生産や廃棄物処理料金から最終的に収益を得られるもの、財務的リターンには長年の時間を要します。高い資本コストと回収期間の長期化から、多くの政府や民間開発業者はWtEプラントの導入に慎重な姿勢を維持しています。

循環型経済イニシアチブの拡大

循環型経済の原則への関心の高まりは、廃棄物エネルギー化(WtE)分野に強力な機会を生み出しています。埋立地に廃棄物を投棄する代わりに、WtEはリサイクル不可能な材料から利用可能なエネルギーを回収し、資源効率を支援します。政府、自治体、企業は気候目標やESG目標を達成するため、持続可能な廃棄物システムを採用しており、WtEは魅力的な選択肢となっています。カーボンニュートラルを目指す企業も、WtEを排出量削減と事業運営の持続可能性向上に資する手段と捉えています。従来の廃棄処理から再生資源化への移行が進む地域が増えるにつれ、WtEは廃棄物管理計画の中核的要素となりつつあります。リサイクル、再利用、エネルギー回収に向けた世界的な動きが、市場の可能性を大きく高めています。

リサイクルおよび堆肥化ソリューションとの競合

リサイクル、堆肥化、ゼロ埋立戦略が、廃棄物エネルギー化施設との競争を激化させています。多くの政府が資源回収をより高い環境優先事項と位置付けるため、廃棄物をWtEシステムではなく選別プラントや堆肥化施設へ誘導する傾向があります。リサイクル技術の向上と低コストの有機物処理により、エネルギー生成に利用可能な廃棄物の量が減少しています。活動家からは、廃棄物を再利用せずに焼却する場合、WtEがリサイクル活動の意欲を低下させる可能性があるとの指摘もあります。より多くの地域で厳格なリサイクル義務が導入されるにつれ、WtEプラントは十分な原料の確保に苦慮し、効率性と利益率に影響を及ぼす可能性があります。このリサイクル志向の高まりは、将来のWtE拡大を脅かすものです。

新型コロナウイルス感染症(COVID-19)の影響:

COVID-19は、廃棄物エネルギー化(WtE)分野に課題と機会の両方をもたらしました。ロックダウン期間中、商業活動の減少により廃棄物発生量が減少し、プラントの稼働や原料の確保に影響が出ました。多くのWtEプロジェクトは、サプライチェーンの混乱、労働力不足、建設規制により遅延を余儀なくされました。一方で、家庭ごみや医療廃棄物の増加は、安全かつ科学的な廃棄物処理の重要性を浮き彫りにしました。政府や自治体は、特に感染性物質の安全な処理方法としてWtEを採用しました。衛生環境と環境保健への関心の高まりが、先進的な廃棄物管理技術への投資を促進しました。規制緩和に伴い、中断されていたプロジェクトが再開され、市場の安定化と将来の成長を支えました。

予測期間中、一般廃棄物(MSW)セグメントが最大の市場規模を占めると見込まれます

一般廃棄物(MSW)セグメントは、予測期間中に最大の市場シェアを占めると予想されます。その主な理由は、都市部で発生する廃棄物が膨大かつ継続的に生み出されるためです。家庭、オフィス、飲食店、公共機関からは、完全にリサイクルも安全な埋立処分もできない混合廃棄物が発生します。WtE施設は、こうした多様な廃棄物ストリームを処理し、利用可能な電力や熱エネルギーに変換するよう設計されており、自治体にとって信頼性の高い解決策を提供します。政策立案者は、埋立依存度の低減と都市の清潔さ向上のため、MSWベースのWtEプロジェクトを支援しています。人口増加と急速な都市成長に伴い、MSW量は増加を続けており、エネルギー回収システムにとって安定的で実用的な燃料源を提供するため、主要なWtEセグメントとなっています。

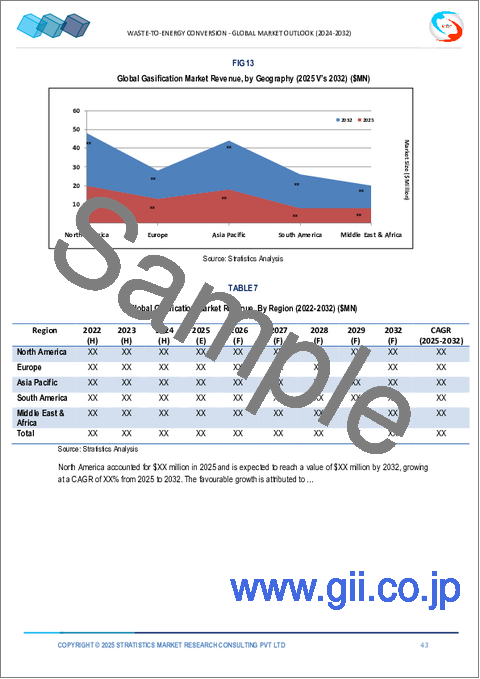

予測期間中、ガス化セグメントが最も高いCAGRを示すと予想されます

予測期間において、ガス化セグメントは最も高い成長率を示すと予測されています。これは主に、焼却処理よりも汚染物質の少ない合成ガスへ固形廃棄物を変換する技術であるためです。本システムは高熱・低酸素環境下で稼働し、発電・暖房用途や先進燃料として利用可能なガスを生産します。その柔軟性、多様な廃棄物処理能力、コンパクトなプラント設計により、拡大を続ける都市にとって実用的な選択肢となっています。政府や民間開発業者は、よりクリーンな運用、高効率化、残留灰の最小化を実現するため、ガス化技術の採用を増加させています。低排出型廃棄物処理ソリューションへの需要が高まる中、この技術は世界的に資金調達と市場の注目を集めています。

最大のシェアを占める地域:

予測期間中、欧州地域は最も大きな市場シェアを維持すると見込まれます。これは、同地域が高度に発達した処理システム、厳格な環境法、そして積極的な埋立処分削減規則を有しているためです。デンマーク、スウェーデン、ドイツ、オランダなどの国々は、都市ごみを管理しながら電力と地域暖房を生産するためにWtE施設に依存しています。同地域の政策はリサイクル、排出削減、循環型資源利用に焦点を当てており、WtEは国家のごみ戦略において重要な役割を担っています。支援的な規制、気候目標、技術進歩が新たなプラント建設を継続的に推進しています。都市部では埋立地のスペースが限られ、持続可能性への意識が高いため、欧州は廃棄物からのエネルギー回収を優先し、世界市場で最高のシェアを維持しています。

最も高いCAGRが見込まれる地域:

予測期間において、アジア太平洋は都市の拡大、人口密度の増加、廃棄物量の急増により、最も高いCAGRを示すと予想されます。多くの地域で埋立地のスペースが不足しているため、当局は代替処分方法としてWtEプラントの導入を推進しています。中国、インド、日本、韓国などの国々は廃棄物処理システムの高度化を進め、ガス化や焼却などの技術を用いてクリーンな電力の生成に取り組んでいます。政府のインセンティブ、インフラ資金、民間開発業者との提携により、新規施設の建設が加速しています。環境政策の強化と再生可能エネルギー需要の高まりを受け、アジア太平洋は世界のWtE(廃棄物からエネルギーへ)分野において引き続き最も高い成長勢いを示しています。

無料カスタマイズサービス:

本レポートをご購入のお客様は、以下の無料カスタマイズオプションのいずれか1つをご利用いただけます:

- 企業プロファイリング

- 追加市場企業の包括的プロファイリング(最大3社)

- 主要企業のSWOT分析(最大3社)

- 地域別セグメンテーション

- お客様のご要望に応じた主要国の市場推計・予測、およびCAGR(注:実現可能性の確認が必要です)

- 競合ベンチマーキング

- 主要企業の製品ポートフォリオ、地理的展開、戦略的提携に基づくベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査資料

- 1次調査資料

- 2次調査情報源

- 前提条件

第3章 市場動向分析

- イントロダクション

- 促進要因

- 抑制要因

- 機会

- 脅威

- 技術分析

- 用途分析

- 新興市場

- COVID-19の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界の廃棄物エネルギー変換市場:廃棄物タイプ別

- イントロダクション

- 一般廃棄物(MSW)

- 産業廃棄物

- 農業廃棄物

- 医療廃棄物

- 電子廃棄物(E-Waste)

- 有害廃棄物

第6章 世界の廃棄物エネルギー変換市場:技術別

- イントロダクション

- 焼却

- ガス化

- 熱分解

- 嫌気性消化

- 発酵

- プラズマアーク処理

- 機械的生物学的処理(MBT)

第7章 世界の廃棄物エネルギー変換市場:用途別

- イントロダクション

- 発電

- 発熱

- 熱電併給発電(CHP)

- 燃料生産

第8章 世界の廃棄物エネルギー変換市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東・アフリカ

第9章 主な発展

- 契約、パートナーシップ、コラボレーション、ジョイントベンチャー

- 買収と合併

- 新製品発売

- 事業拡大

- その他の主要戦略

第10章 企業プロファイリング

- A2z Group

- Abellon Clean Energy Ltd

- Ecogreen Energy Pvt. Ltd

- Il&fs Environnemental Infrastructure And Services Limited

- Suez Group

- Hitachi Zosen Inova

- Hydroair Techtonics(pcd)Limited

- Jitf Urban Infrastructure Limited

- Mailhem Environment Pvt. Ltd

- Ramky Enviro Engineers Ltd

- Rollz India Waste Management

- Veolia Environnement SA

- Gj Eco Power Pvt. Ltd

- Covanta Holding Corporation

- JFE Engineering Corporation