欧州の廃棄物発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Waste-to-Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844615

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

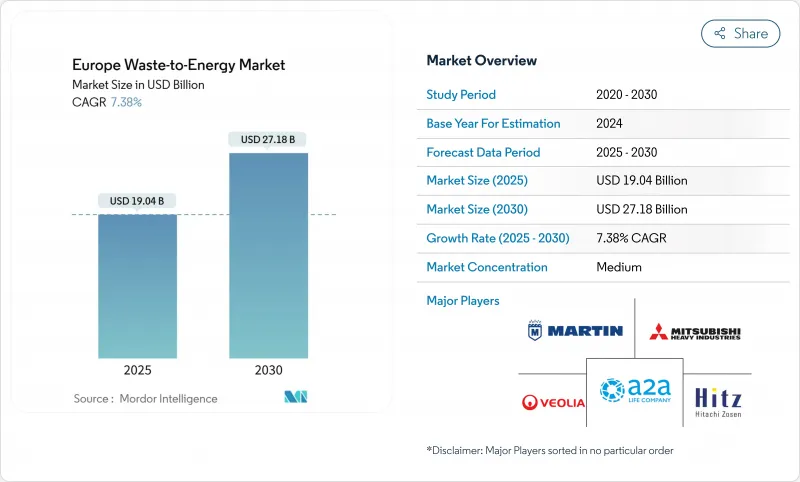

欧州の廃棄物発電市場規模は2025年に190億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは7.38%で、2030年には271億8,000万米ドルに達すると予測されます。

EUの廃棄物および気候に関する指令の政策的整合性、石炭容量の縮小、埋め立てゲート料金の上昇により、施設の利用率が上昇します。EUの炭素国境調整メカニズム(CBAM)のような炭素連動インセンティブが新たな収益源を生み出す一方、北欧と中・東欧では地域暖房の建設が進み、プロジェクトのバンカビリティが向上します。750t/dを超える大規模プラントは、規模が大きくなればなるほど、分離回収に対応した改修コストが下がり、EUイノベーションファンドへの資本アクセスが容易になるため、勢いを増しています。ドイツ、イタリア、ポーランド、北欧、英国では、都市部の排出量に対する社会的な敏感さと、卸電力価格の軟化が成長を抑制しているため、新設のパイプラインが頓挫することはないです。その結果、欧州の廃棄物発電市場は、埋立地転換を推進する確固たる容量プロバイダーとしての役割を固めつつあります。

欧州の廃棄物発電市場の動向と洞察

埋立地からの転換を促進するEU廃棄物枠組み指令2018/851目標

同指令は、2035年までに地方自治体の埋立処分量の上限を10%に設定し、加盟国に残余廃棄物の流れに対する熱供給能力の追加を促しています。埋め立て量は2010年から2020年の間に27.5%減少したが、14カ国が違反のリスクを抱えており、新たな焼却・嫌気性消化プラントの調達を加速させています。ポーランドとルーマニアは、ターンキー施設に資金を提供するためにEUの結束基金を優先させ、期限に間に合わせるために承認ウィンドウを圧縮しています。エネルギー回収は、廃棄物処理よりも上位に位置するため、自治体は、プロジェクトの収益を向上させる高いゲート料金を正当化することができます。東欧当局は、廃棄物発電を、埋立地の転用と冬季ピーク時の電力不足に対する二重の解決策と考えており、欧州の廃棄物発電市場全体の需要を下支えしています。

廃棄物由来エネルギー・クレジットの需要を押し上げるEUの炭素国境調整メカニズムの登場

CBAMは2026年に本格的に始動し、廃棄物発電が化石発電を代替する際に回避される排出量を収益化します。より低い炭素強度を示す施設は、産業界の買い手が放棄しなければならないプレミアム証書を獲得し、工場収益を効果的に補助します。EU ETSの価格が80ユーロ/tCO2を上回る傾向にあるため、証書は新規建設の内部収益率を高める。開発業者は、炭素係数を検証するために高度な排ガス処理を組み込み始めています。炭素排出量の多い電力を輸入する業者は同等の課税を受けるため、この仕組みは間接的に国内事業者を保護し、欧州の廃棄物発電市場をさらに強化します。

都市部での反対運動と訴訟の激化

環境保護団体は、気候変動対策に関する2024年の欧州人権裁判所の判決を梃子に、許可に異議を唱え、承認プロセスを長期化させる。アムステルダムでは住民の請願により発電所計画が中止され、マドリードでも同様の反発に直面しています。法的不確実性は貸し手のリスクプレミアムを引き上げ、開発者は焼却前に徹底的なリサイクル努力を証明しなければならないです。コペンハーゲンのような公的セクターのオーナーは社会的受容性が高いが、民間のコンセッションには市民の監視委員会が含まれることが多くなっています。こうした力学は、密集都市でのプロジェクト展開を遅らせ、欧州の廃棄物発電市場における短期的な容量増加を抑制しています。

セグメント分析

火力発電ルートは、2024年にセグメント収益の60%を創出。ガス化および熱分解のパイロットプラントは、現在EUイノベーションファンドの支援を受けており、捕獲対応設計を政策が選好していることを示しています。嫌気性消化が2030年までに35 bcmというREPowerEUのバイオメタン目標に合致していることから、生物学的クラスターはCAGR 12.2%で成長します。前処理選別と有機物の消化、ごみ固形燃料の燃焼を組み合わせた統合型施設は、残余埋立量を削減し、循環型社会の指標を高める。生物学的ソリューションに関連する欧州の廃棄物発電市場規模は、2025年の54億米ドルから2030年には82億米ドルに拡大すると予測されており、低炭素ガスに対する投資家の意欲を裏付けています。

日立造船イノーバ、マーチンGmbH、バブコック&ウィルコックスなどの火力サプライヤーは、火格子ラインをモジュール化し、オキシ燃料捕捉ポートを組み込むことで対応しています。プロジェクト・スポンサーは現在、産業排出指令の上限を超える排ガス処理を設計し、後の回収統合のリードタイムを短縮しています。生物技術プロバイダーは、小規模自治体に適したコンテナ型消化槽に注力し、対応可能な容積を拡大しています。空気流量、スラグ処理、消化槽の滞留時間を調整するデジタル制御により、稼働率が92%近く向上し、欧州の廃棄物発電市場全体の収益回復力が強化されます。

都市固形廃棄物(MSW)は、成熟した収集ロジスティクスと最低処分量の義務化により、2024年には処理量の62%を占める。しかし、農家が硝酸指令に対応するために糞尿や作物残渣を収益化しているため、農業・農産業残渣は毎年11.4%増加しています。欧州の廃棄物発電の市場規模は、イタリアとデンマークのガス・グリッド・インジェクション・プレミアムに支えられて、2030年までに67億米ドルに達する可能性があります。

食肉加工の臓物やチーズの乳清は、投資回収期間を12ヶ月未満に短縮できる高収率のバイオガス供給源であり、協同組合所有の消化装置を惹きつけています。下水汚泥の量は、都市部の人口増加と廃水規制の強化に伴って増加し、水道事業体がエネルギー自給のために汚泥焼却炉を設置するよう促しています。包装材や繊維製品などの商業・産業用リサイクル原料は発熱量が高いが、PVCや金属を除去するためのプレソートロボットが必要となります。混合投入戦略は、発熱量の変動を均等化し、年間を通じてのサプライチェーンを確保することで、欧州の廃棄物発電市場全体でプラントの利用率を高める。

欧州の廃棄物発電市場レポートは、技術別(物理的、熱的、生物学的)、廃棄物タイプ別(都市固形廃棄物、産業廃棄物、農業・農産業残渣、下水汚泥、その他)、エネルギー出力別(電気、熱、その他)、エンドユーザー別(産業用キャプティブプラント、輸送燃料ディストリビューター、その他)、国別(ドイツ、英国、イタリア、フランス、北欧諸国、その他)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU廃棄物枠組み指令2018/851の目標が埋立地からの転換を促進

- 廃棄物由来エネルギー・クレジットの需要を高めるEUの炭素国境調整メカニズムの導入

- ドイツにおける石炭火力発電所の急速な廃止によるWtE電力のベースロード需要の創出

- 北欧と中東欧における地域暖房の拡大がCHP WtEプラントを後押し

- 英国およびフランスにおける埋立処分のゲートフィーが上昇し、WtEの経済性が向上

- 炭素回収対応WtE施設へのEUイノベーションファンド助成金

- 市場抑制要因

- 都市の中心部における焼却に対する市民の反対運動と訴訟の激化(アムステルダム、マドリード)

- 風力発電と太陽光発電の急増による卸電力価格の下落がWtEの収益を損なう

- EU産業排出指令に基づく許可の遅れによるプロジェクトのリードタイムの増加

- 先進(ケミカル)リサイクルとの競合がプラスチック原料の流れを奪う

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 物理的処理(ごみ固形燃料、機械的生物処理)

- 熱(焼却・燃焼、ガス化、熱分解、プラズマ・アーク)

- 生物学的処理(嫌気性消化、発酵)

- 廃棄物タイプ別

- 都市固形廃棄物(MSW)

- 産業廃棄物

- 農業・農産業残渣

- 下水汚泥

- その他(商業廃棄物、建設廃棄物、有害廃棄物)

- エネルギー出力別

- 電気

- 熱

- 熱電併給(CHP)

- 輸送用燃料(バイオNG、バイオLNG、エタノール)

- エンドユーザー別

- 公益事業および独立系発電事業者(IPPs)

- 産業用キャプティブ・プラント

- 地域暖房事業者

- 輸送用燃料ディストリビューター

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、フィンランド、ノルウェー)

- ポーランド

- トルコ

- ロシア

- その他欧州

第6章 競合情勢

- 市場の集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Veolia Environnement SA

- SUEZ SA

- Hitachi Zosen Inova AG

- Mitsubishi Heavy Industries Environmental & Chemical Engineering Co.

- Martin GmbH

- A2A SpA

- STEAG Energy Services GmbH

- Wheelabrator Technologies

- EEW Energy from Waste GmbH

- Indaver NV

- AVR Afvalverwerking BV

- Viridor Ltd.

- FCC Environment Ltd.

- Zabalgarbi S.A.

- Tiru S.A.(Paprec Group)

- Cory Group

- Geminor AS

- Remondis SE & Co. KG

- Babcock & Wilcox Volund A/S

- Keppel Seghers Belgium NV

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日