がんバイオマーカー市場(第3版):バイオマーカータイプ別、がんタイプ別、地域別 - 2035年までの動向と予測

Cancer Biomarkers Market (3rd Edition) by Type of Biomarker, Type of Cancer and Geographical Regions - Trends and Forecasts Till 2035- 発行日

- ページ情報

- 英文 336 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2055606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

がんバイオマーカー市場:概要

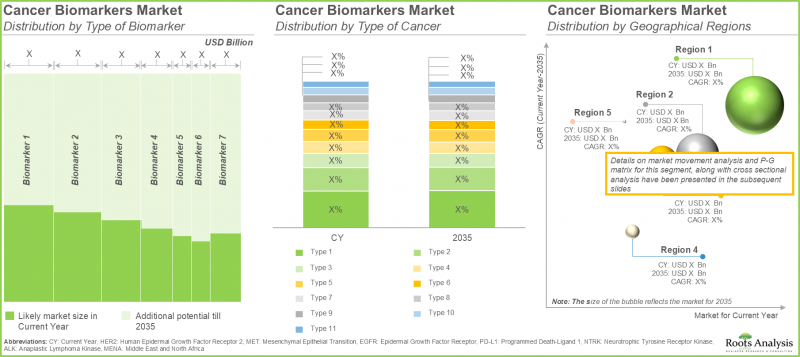

世界のがんバイオマーカーの市場規模は、2035年までにCAGR 4.3%で拡大し、現在の259億米ドルから2035年には378億米ドルに達すると推定されています。

がんバイオマーカー市場:成長と動向

過去20年間にわたり、研究者やバイオ医薬品企業は、標的療法、免疫療法、治療用がんワクチンなど、先進的かつ極めて有効ながん治療法を数多く導入してきました。こうした進歩にもかかわらず、腫瘍学調査は依然として、全身性の治療関連毒性、高い臨床試験の脱落率、および様々な薬理学的・治療法固有の制約といった重大な課題に直面し続けています。これらの根強い課題は、治療の失敗に伴う経済的影響を最小限に抑えつつ、患者の転帰を改善できる、より正確で信頼性の高い診断フレームワークへのニーズが高まっていることを浮き彫りにしています。

この重要なアンメットニーズに対応するため、医療業界では、現代の腫瘍学診断の基盤としてがんバイオマーカーの採用がますます進んでいます。このようなバイオマーカーへの需要は、主にがんの分子レベルの異質性によって牽引されています。同じがんタイプや病期と診断された患者であっても、しばしば異なる分子および遺伝的プロファイルを示し、その結果、遺伝子組換え薬や生物学的製剤に対する反応にばらつきが生じます。これに対応して、製薬開発者や医療提供者は、次第にプレシジョン・オンコロジー(精密腫瘍学)アプローチへと移行しています。疾患特異的な分子シグネチャの特定を通じて、臨床医は現在、従来の「画一的な」治療モデルを超え、個々の患者に合わせた治療戦略を策定できるようになっています。

PD-L1、BRAF、EGFRなどの単一解析対象バイオマーカーは、腫瘍学診断において依然として基礎的な役割を果たしていますが、複雑なゲノム環境や長期的な治療効果という観点では、その予測能力はしばしば限定的です。その結果、ハイスループット技術、特に次世代シーケンシング(NGS)の進歩により、腫瘍変異負荷(TMB)やマイクロサテライト不安定性(MSI)を含む、より包括的なバイオマーカーの開発と検証が促進されました。これらの高度なバイオマーカーは、ゲノム不安定性や腫瘍生物学に対するより深い理解をもたらし、より精密な患者の層別化と治療法の選択を可能にします。

臨床的に検証されたバイオマーカーのパイプラインの拡大は、依然として市場成長の主要な原動力となっています。主要製薬会社やバイオテクノロジー企業によるマルチオミクスおよびプレシジョン・メディシン(精密医療)への多額の投資に支えられ、がんバイオマーカー市場は大幅な拡大が見込まれており、データ駆動型の診断統合が、将来のがん治療の標準を再定義すると期待されています。

成長促進要因 - 市場拡大の戦略的促進要因

高齢化、ライフスタイルの変化、環境リスク要因への曝露増加によって引き起こされる、世界のがんの負担の増大は、高度な腫瘍診断および標的治療アプローチへの需要を加速させ続けています。こうした疾患有病率の上昇に対応し、医療業界では、治療方針が個々の腫瘍の生物学的特性や分子プロファイリングに基づいて決定される「精密腫瘍学」および「個別化医療」への大きな転換が進んでいます。この移行は、次世代シーケンシング(NGS)、液体生検プラットフォーム、マルチオミクス技術、バイオインフォマティクス、および人工知能(AI)を活用した診断技術における急速な技術進歩によって強力に後押しされており、これらすべてがバイオマーカーの発見、検証、および臨床導入を効率化しています。

これらの革新により、臨床医は患者固有の分子シグネチャを特定できるようになり、治療法の選択が改善され、治療に伴う毒性が軽減され、複数のがん適応症において生存成績が向上しています。市場の拡大をさらに後押ししているのが、ロシュやノバルティスをはじめとする主要製薬・バイオテクノロジー企業による、標的免疫腫瘍学療法を支援するためのバイオマーカー主導の臨床試験およびコンパニオン診断薬の開発への積極的な投資です。これと並行して、コンパニオン診断薬の承認件数の増加や免疫療法の適応拡大が市場の上昇傾向を強めており、がんバイオマーカーは次世代のがん医療における重要な構成要素としての地位を確立しつつあります。

市場の課題 - 進展を阻む重大な障壁

がんバイオマーカー市場には強力な成長の可能性がありますが、運用面、技術面、規制面におけるいくつかの課題が、依然として広範な導入と商業化を妨げています。主な障壁の一つは、バイオマーカーの研究開発に伴う高額なコストと長期化するプロセスです。企業は臨床導入に至るまでに、発見、検証、規制当局の承認プロセスに多額の資本を投じなければなりません。こうした財政的・運営上の負担は、特に中小のバイオテクノロジー企業において市場参入を制限する要因となり、同時に革新的な診断ソリューションの導入を遅らせています。さらに、検体の採取、取り扱い、保存に関連する技術的な制約も依然として重大な懸念事項です。不適切な処理は、バイオマーカーの劣化、汚染、検査結果の不一致を招き、最終的には診断精度を損ない、バイオマーカーに基づく検査に対する臨床的な信頼性を低下させる恐れがあります。

また、多くの新興バイオマーカーは、多様な患者集団において一貫した臨床的有用性をまだ実証できていないため、市場は、大規模な臨床検証が限定的であること、および標準化されたデータフレームワークが欠如していることに関連する課題にも直面しています。検査手法、報告基準、データ形式が検査室ごとに異なることは、データ統合、比較分析、および腫瘍学診療における日常的な導入をさらに複雑にしています。さらに、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関によって監督される、バイオマーカーに基づく診断法およびコンパニオンテストに関する、地域ごとに異なりかつ変化し続ける規制状況は、市場参入企業にとって不確実性を生み続けています。これにより、コンプライアンス要件が増大し、承認までの期間が長期化し、全体的な商業化コストが上昇しています。

がんバイオマーカー市場:主な洞察

当レポートは、がんバイオマーカー市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

- バイオテクノロジーの進歩により、数多くのがんバイオマーカー検査ソリューションが特定され、これらは現在、診断、臨床調査、および治療に関する意思決定の支援など、様々な目的で使用されています。

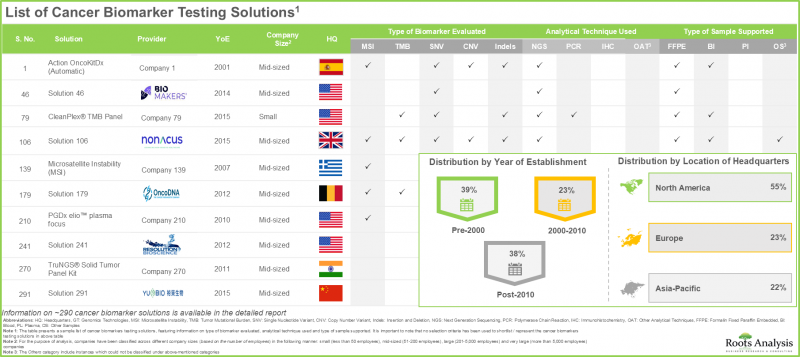

- 現在、市場には290以上のバイオマーカーソリューションが存在しており、その約85%ががんバイオマーカーの評価に次世代シーケンシング(NGS)を採用しています。

- がんバイオマーカー検査ソリューションの大部分(68%)はインデルの評価を支援しており、検査ソリューションの85%ががんバイオマーカーの評価に次世代シーケンシング(NGS)を利用しています。

- 複数の業界関係者および非業界関係者が、新たな標的療法を開発するためにバイオマーカー別層別化臨床試験を実施しており、患者の大部分は中国国内の複数の施設で登録されました。

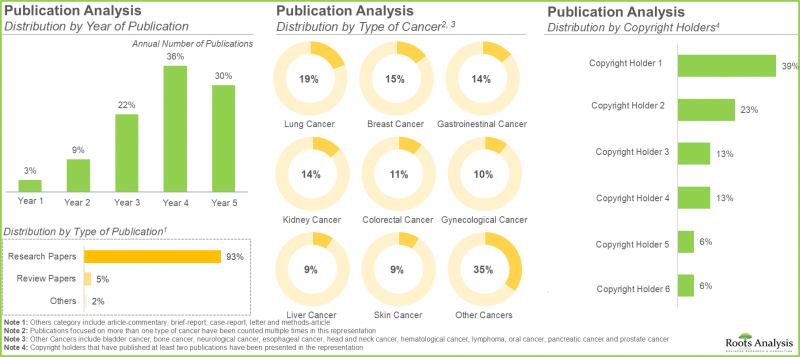

- がんバイオマーカーの分野では調査が大幅に増加しており、様々な研究者別470本以上の論文が発表されており、この分野における複数の業界関係者や学術関係者の関心の高まりを裏付けています。

- がんバイオマーカー市場は、予測期間中に年率4.3%の成長率を示すと予想されています。特に、乳がん向けのバイオマーカー検査ソリューションが、現在の市場シェアの大部分を占めると見込まれています。

- 米国における個別化医療の普及拡大に牽引され、がんバイオマーカー市場は予測期間中に高いCAGRで成長する見込みです。

- がんの罹患率の上昇、および臨床・研究現場における正確でバイオマーカーに基づく診断への需要の高まりを踏まえると、がんバイオマーカー市場は着実な成長が見込まれます。

がんバイオマーカー市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

バイオマーカータイプ別

- HER2

- MET

- EGFR

- PD-L1

- NTRK

- ALK

- その他のバイオマーカー

がんタイプ別

- 乳がん

- 大腸がん

- 肺がん

- 前立腺がん

- 甲状腺がん

- 膀胱がん

- 悪性黒色腫

- 非ホジキンリンパ腫

- 子宮内膜がん

- 腎臓がん

- 白血病

地域別

- 北米

- 北米

- アジア太平洋

- ラテンアメリカ

- 中東および北アフリカ

がんバイオマーカー市場:主要セグメント

がんバイオマーカー市場において、どタイプのバイオマーカー検査が最大のシェアを占めていますか?

今年度、HER2バイオマーカー検査ソリューションは、がんバイオマーカー市場において最大のシェア(21.1%)を占めると予想されています。この優位性は、主に乳がんおよび胃がんの診断、予後、治療管理におけるHER2検査の広範な臨床的検証に起因しています。このセグメントの強力な市場地位は、トラスツズマブやペルツズマブを含むいくつかの高価値な標的療法との直接的な関連性によってさらに強化されており、これらがHER2ベースのコンパニオン診断に対する世界の需要を持続的に牽引し続けています。

対照的に、EGFRバイオマーカー検査セグメントは、予測期間中に比較的速い成長を見せると予想されています。この成長は、主に世界の肺がんの有病率の増加に加え、プレシジョン・オンコロジーや標的治療アプローチの採用拡大によって牽引されています。特に、オシメルチニブなどのEGFR阻害剤の臨床利用が拡大していることで、非小細胞肺がん(NSCLC)における患者の層別化や治療法の選択を支援するためのEGFR変異検査の需要が大幅に増加しています。

地域別分析:がんバイオマーカー検査分野において、どの地域が最も急速な成長を見せているのでしょうか?

北米:世界市場を牽引

北米はがんバイオマーカー市場を牽引すると予想され、今年度は市場全体の収益の52.1%を占める見込みです。同地域の主導的な地位は、がんの罹患率の上昇、確立された医療インフラ、そして個別化医療や精密腫瘍学の枠組みの普及拡大に起因すると考えられます。さらに、バイオマーカー研究への積極的な投資、高度な診断技術の広範な利用可能性、そして良好な規制環境や保険償還環境が、同地域全体の市場成長を引き続き支えています。

市場で最も高いシェアを占めるがんタイプは?

現在の市場推計・予測によると、乳がんのバイオマーカー検査は、がんバイオマーカー市場全体の収益において最大のシェア(25.1%)を占めると見込まれています。これは、乳がんが女性におけるがん関連死亡の主要な原因の一つとして、世界的に高い罹患率を示していることに起因します。その結果、早期発見、予後評価、リスク層別化、および個別化治療を支援するバイオマーカーを活用した診断法に対する需要が高まっています。

今後、黒色腫バイオマーカー検査セグメントは比較的速いペースで成長し、予測期間中のCAGRは4.5%になると見込まれています。この成長は、主に世界の黒色腫の罹患率の増加、標的療法の継続的な進歩、および精密診断アプローチの採用拡大によって牽引されています。特に、BRAFおよびMEK阻害剤の臨床導入に加え、BRAF変異検査や液体生検に基づくバイオマーカー検査の利用拡大が、このセグメントの拡大に大きく寄与すると予想されます。

がんバイオマーカー市場の主要企業例

- ARUP Laboratories

- Asper Biogene

- BioReference

- Caris Life Sciences

- CeGaT

- Foundation Medicine

- Genekor Medical

- Guardant Health

- IQVIA Laborateries

- Labcorp

- MedGenome

- NeoGenomics Laboratories

- Nonacus

- OncoDNA

- Quest Diagnostics

- Oxford Gene Technology

- Personal Genome Diagnostics

- PhenoPath

- Positive Biosciences

- Tempus

- Thermo Fisher Scientific

- YuceBio

1次調査の概要

本調査で提示された見解や洞察は、複数の利害関係者との議論に基づいています。本調査レポートには、以下の業界関係者とのインタビューの詳細な記録が掲載されています:

- 米国の中小企業、最高技術責任者(CTO)兼元前臨床開発・戦略的提携担当ディレクター

- ドイツの中堅企業、ビジネスマネージャー

- 米国大手企業元最高科学責任者

がんバイオマーカー市場:調査範囲

- 市場規模および機会分析:当レポートでは、がんバイオマーカー市場について、[A]バイオマーカータイプ、[B]がんタイプ、[C]地域といった主要な市場セグメントに焦点を当て、詳細な分析を行っています。

- 市場情勢:新規がんバイオマーカーの検査ソリューションについて、[A]評価対象となるバイオマーカータイプ、[B]使用される分析手法タイプ、[C]結果報告までの所要時間、[D]対応サンプル種、[E]検査対象となる核酸タイプ、[F]がんタイプ、[G]適用分野、および[H]エンドユーザーといった様々なパラメータを考慮した包括的な評価を行っています。さらに、新規がんバイオマーカー検査ソリューションの提供に携わる開発企業の詳細なリストに加え、[I]設立年、[J]企業規模(従業員数ベース)、[K]本社所在地といった様々なパラメータに基づく分析も含まれています。

- 製品の競争力分析:新規がんバイオマーカー検査ソリューションに関する包括的な競合分析であり、製品の汎用性や競争力などの要因を検証しています。

- 企業プロファイル:新規がんバイオマーカー検査ソリューションを提供する主要企業の詳細なプロファイルです。[A]企業概要、[B]財務情報、[C]がんバイオマーカー検査ソリューションのポートフォリオ、[D]最近の動向、および[E]情報に基づいた将来展望に焦点を当てています。

- ケーススタディ:腫瘍性疾患治療薬の評価を目的としたバイオマーカーベースの臨床試験の実施に関わる革新的な試験デザインに関する一般的な考察です。各試験デザインの構造に関する詳細を含み、それぞれの利点と課題を強調しています。

- 臨床試験分析:[A]試験登録年、[B]試験状況、[C]試験段階、[D]登録患者数、[E]スポンサー/協力機関タイプ、[F]最も活発な企業(登録試験数ベース)、[G]試験デザイン、[H]対象治療領域、および[I]主要な地理的地域といったパラメータに基づき、各種新規がんバイオマーカーに関する完了済み、進行中、および計画中の臨床試験を検証します。

- 出版物分析:新規がんバイオマーカーに関連する進行中の調査における主要な重点分野を浮き彫りにするため、630件以上の公開論文について詳細な分析を行います。本分析では、[A]出版年、[B]出版物タイプ、[C]がんタイプ、[D]著作権者、[E]新たな重点分野、[F]最も活発な出版社(出版数ベース)、および[G]主要な学術誌(ジャーナルインパクトファクターおよび掲載論文数ベース)に基づき、一般的な動向を明らかにしています。

- 大手製薬企業の分析:主要製薬企業別実施されている、がんバイオマーカーに焦点を当てた様々な取り組みに関する包括的な調査です。この分析には、主要製薬企業の分布を示すヒートマップによる可視化に加え、複数の関連パラメータにわたって各社の取り組みを比較するスパイダーウェブ図が含まれています。

- ケーススタディ1-コンパニオン診断業界におけるバリューチェーンの分析:コンパニオン診断の生産に関わる様々な段階を探求する包括的なバリューチェーン分析です。これには、研究開発(R&D)、製品の臨床評価、製造および組立、支払者との交渉およびマーケティング活動、ならびに前述の各段階におけるコスト配分に関する考察が含まれます。

- ケーススタディ2-将来の成長機会:この分野におけるがんバイオマーカー検査ソリューションプロバイダーにとって、短・中期および中・長期的に市場の進化に影響を与える可能性のある今後の機会について、詳細に論じています。

- 市場影響分析:当レポートでは、市場の成長に影響を与える促進要因、抑制要因、機会、課題などの様々な要因を分析しています。

目次

第1章 序文

第2章 調査手法

第3章 経済的およびその他のプロジェクト固有の考慮事項

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

- がんバイオマーカー検査ソリューション:市場情勢

- がんバイオマーカー検査ソリューション:市場動向

- がんバイオマーカー検査ソリューション:市場予測と機会分析

第6章 イントロダクション

- 章の概要

- がんバイオマーカーの概要

- がんバイオマーカーの必要性

- 候補バイオマーカーの特定

- がんバイオマーカータイプ

- 新規がんバイオマーカー

- 腫瘍変異負荷(TMB)

- マイクロサテライト不安定性/ミスマッチ修復欠損症(MSI/MMR)

- 一塩基多型(SNV)

- コピー数多型(CNV)

- インデルおよびその他の新規バイオマーカー

- 将来展望

第7章 市場情勢

- 章の概要

- がんバイオマーカー検査ソリューション:市場情勢

- がんバイオマーカー検査ソリューション:プロバイダーの現状

第8章 製品競争力分析

- 章の概要

- 前提条件/主要パラメータ

- 調査手法

- ピアグループの概要

- がんバイオマーカー検査ソリューション:製品競争力分析

第9章 企業プロファイル:がんバイオマーカー検査ソリューションプロバイダー

- 章の概要

- Agilent

- ARUP Laboratories

- Asper Biogene

- BioReference

- Caris Life Sciences

- CeGaT

- Foundation Medicine

- Genekor Medical

- Guardant Health

- IQVIA Laboratories

- Labcorp

- MedGenome

- NeoGenomics Laboratories

- Nonacus

- OncoDNA

- Quest Diagnostics

- Oxford Gene Technology

- Personal Genome Diagnostics

- PhenoPath

- Positive Biosciences

- Tempus AI

- Thermo Fisher Scientific

- YuceBio

第10章 バイオマーカーに基づく臨床試験のための革新的な研究デザイン

- 章の概要

- バイオマーカーに基づく臨床試験のための研究デザイン

- バイオマーカーに基づく臨床試験設計に関する規制ガイドライン

- 結論

第11章 臨床試験分析

第12章 出版物の分析

第13章 大手製薬企業:ベンチマーク分析

第14章 ケーススタディ:コンパニオン診断業界におけるバリューチェーンの分析

第15章 ケーススタディ:がんバイオマーカー産業における将来の成長機会

第16章 世界のがんバイオマーカー市場

第17章 がんバイオマーカー市場(バイオマーカータイプ別)

第18章 がんバイオマーカー市場(がんタイプ別)

第19章 がんバイオマーカー市場(地域別)

第20章 結論

第21章 経営幹部の洞察

第22章 付録1:表形式データ

第23章 付録2:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 336 Pages

- 納期

- 即日から翌営業日