がんバイオマーカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cancer Biomarkers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066450

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

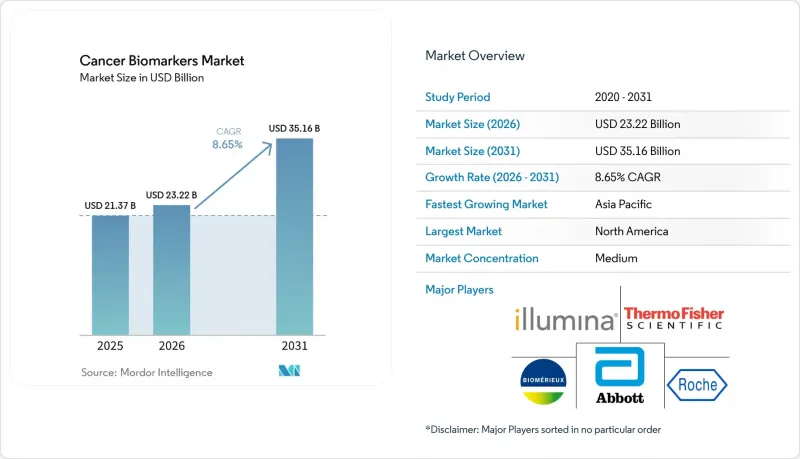

Mordor Intelligenceによると、がんバイオマーカー市場の規模は2025年に213億7,000万米ドルと評価され、2026年の232億2,000万米ドルから2031年までに351億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.65%となる見込みです。

本レポートは、疾患別(乳がん、肺がん、前立腺がんなど)、生体分子タイプ別(タンパク質バイオマーカーなど)、プロファイリング技術別(オミクス技術、画像診断技術など)、エンドユーザー別(病院・診療所など)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のがんバイオマーカー市場の動向と洞察

がん有病率の急増

がんの発生率の高まりにより、すべての主要なヘルスケア市場において、分子スクリーニングに対する長期的な需要が維持されています。米国だけでも2024年に180万件以上の新規症例が記録されており、この負担により、保険者は無症状の段階で腫瘍を検知できる検査を優先するようになっています。世界中のヘルスケアシステムは、バイオマーカーによる早期発見が死亡率を低下させ、治療費を削減することを認識しており、検査費用の広範な保険適用に対するビジネス上の根拠を強めています。

予防的なリスク評価と早期発見への移行

臨床戦略は、確定した疾患の診断から、個々のリスク予測へと転換しつつあります。オックスフォード・ポピュレーション・ヘルス(Oxford Population Health)は、最大7年前に複数のがんを予測する371の血漿タンパク質シグナルを報告しており、これは予測的分子医学の実現可能性を示しています。現在、大規模な血液検査によるスクリーニングは、感度75%、特異度98.6%を達成しており、単一のがん検査が現実的でない状況において、患者のコンプライアンスを向上させる多目的スクリーニングツールを提供することで、がんバイオマーカー市場のイノベーションを加速させています。

バイオマーカーに基づく診断の高コスト

液体生検の平均費用は2,800米ドルであるのに対し、組織生検は700米ドルであり、コストに敏感な医療システムにおける導入が制限されています。メディケアは、検査の広範な保険適用を認める前に、依然として広範な臨床的有用性のエビデンスを求めており、これが検査へのアクセスを遅らせ、ベンダーの利益率を圧迫しています。ポイント・オブ・ケア(PoC)機器は処置にかかる費用を削減できますが、実質的なコスト削減は、製造規模と自動化にかかっています。

セグメント分析

2025年時点で、乳がんはがんバイオマーカー市場の33.96%を占めており、その基盤となっているのは、現在、入院・外来の両方の設定において日常的な治療決定の指針となっている、成熟したHER2、ER、およびPRの検査プロトコルです。この主導的地位は、保険償還の根拠となり、医師にも広く認知されている数十年にわたる臨床的エビデンスに支えられています。循環腫瘍DNA(ctDNA)検査の利用拡大は、微小残存病変のモニタリングのための低侵襲な選択肢を提供することで、乳がんの市場での地位をさらに強固なものにしています。

前立腺がんは最も急成長しているセグメントであり、従来のスクリーニングに対する文化的抵抗感が依然として高いアジア地域で、非侵襲的なバイオマーカーパネルが支持を集めるにつれ、2031年までにCAGR9.21%で拡大すると見込まれています。EpiSwitchなどのエピジェネティック検査は、PSA単独よりも高い特異性を示し、不快な検査手順を回避できるため、早期診断が歴史的に遅れていた地域での普及を後押ししています。これらの動向を総合すると、がんバイオマーカー市場では乳がんが引き続き支配的な地位を占めるもの、前立腺がんの売上シェアは大幅に拡大することが示唆されます。

免疫測定法の普及と、タンパク質ベースの診断法を裏付ける広範な臨床的エビデンスにより、2025年の売上高のうち51.78%をタンパク質分析項目が占めました。病院では、数時間以内に結果が得られるELISAや化学発光法プラットフォームが活用されており、緊急の意思決定においてタンパク質マーカーが優先的に採用される傾向が強まっています。

全ゲノムシーケンシングが主流となるにつれ、遺伝子マーカーは2031年までCAGR9.63%を記録すると予想されています。シーケンシングコストの急落とAIを活用したバリアントコールパイプラインにより、臨床医は数百のがん遺伝子を同時に解析できるようになり、遺伝子検査が第一線の医療に導入されることで、精密ゲノミクス関連製品によるがんバイオマーカー市場の規模が拡大しています。多遺伝子コンパニオン診断に関する業界間の連携は、遺伝子検査の売上拡大をさらに加速させています。

地域別分析

北米は、堅調な保険償還、確立されたバイオバンクネットワーク、および迅速な検査承認を促進する明確なFDAの承認プロセスに支えられ、2025年の収益の42.08%を占めました。連邦政府の政策は引き続きイノベーションを支援していますが、検査室開発検査(LDT)に関する新規則により、4年間で12億9,000万米ドルのコンプライアンスコストが発生することになります。ロシュによる米国での500億米ドルの投資といった資本投入は、がんバイオマーカー市場における同地域の将来の成長軌道に対する信頼を裏付けています。

欧州は第2位にランクインしており、GDPRの保護措置の下でゲノムデータの共有を調和させる「欧州ヘルスデータスペース」に支えられています。ドイツの「健康データ利用法」や欧州全域にわたる液体生検の標準化イニシアチブにより、集団検診におけるバイオマーカーの有用性が拡大しています。とはいえ、厳格なプライバシー義務によりデータ交換の交渉が長期化し、時折、汎欧州的な臨床試験が遅れることもあります。

アジア太平洋地域は、2027年までに各国政府が医療インフラの整備に1,380億米ドル以上を投じることで、9.76%という最も高いCAGRで推移する見込みです。中国の国家主導のAIシステムへの投資や、日本の全国規模のゲノムイニシアチブが、各地域のイノベーションのパイプラインを支えています。前立腺がんや胃がんを対象とした非侵襲的検査が普及しつつあり、早期発見における従来の格差が縮小しつつあります。多様な規制枠組みは依然として存在しますが、地域間の調和に向けた取り組みが進められており、将来的には承認手続きの効率化や、新興経済国全体におけるがんバイオマーカー市場の拡大が期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん有病率の急増

- 診断から予防的なリスク評価および早期発見への移行

- マルチオミクスおよびNGSプラットフォームの急速な普及

- AIを活用したバイオマーカー発見パイプライン

- 新興市場における分散型液体生検デバイスの普及

- 規制当局はコンパニオン診断薬の承認を迅速化しています

- 市場抑制要因

- バイオマーカーを用いた診断法の高コスト

- 不確実かつ地域ごとに異なる償還経路

- 厳格なデータプライバシー規制がゲノムデータの共有を阻害しています

- 縦断的バイオバンク検体の入手可能性の制限

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別

- 乳がん

- 肺がん

- 前立腺がん

- 大腸がん

- 子宮頸がん

- その他のがん

- 生体分子タイプ別

- タンパク質バイオマーカー

- 遺伝的バイオマーカー

- その他

- プロファイリング技術別

- オミックス・テクノロジーズ

- イメージング技術

- イムノアッセイ

- その他

- エンドユーザー別

- 病院・クリニック

- 臨床・検査機関

- 製薬・バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Abbott Laboratories Inc.

- Thermo Fisher Scientific

- QIAGEN N.V.

- Illumina Inc.

- Agilent Technologies

- Merck KGaA(Millipore Sigma)

- bioMerieux SA

- Quest Diagnostics

- Hologic Inc.

- Becton Dickinson & Co.

- Bio-Rad Laboratories Inc.

- PerkinElmer Inc.

- Myriad Genetics Inc.

- NeoGenomics Inc.

- Guardant Health

- Foundation Medicine Inc.

- Exact Sciences Corp.

- NanoString Technologies Inc.

- Bio-Techne Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日