ペプチド合成市場(第3版):2035年までの動向と予測 - 原薬(API)タイプ別、ペプチド合成法タイプ別、化学合成法タイプ別、事業規模別、企業規模別、地域別

Peptide Synthesis Market (3rd Edition): Trends and Forecast Till 2035 - Distribution by Type of API, Type of Peptide Synthesis Method, Type of Chemical Synthesis Method, Scale of Operation, Company Size, and Geographical Regions

- 発行日

- ページ情報

- 英文 390 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2055602

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

概要

ペプチド合成市場:概要

ペプチド合成の市場規模は、2035年までにCAGR4.1%で拡大し、現在の42億米ドルから2035年には60億米ドルに達すると推定されています。

ペプチド合成市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

APIタイプ別

- ジェネリックAPI

- 新規化学物質

ペプチド合成方法別

- 化学合成

- 非化学合成

化学合成法タイプ別

- 固相合成

- 液相合成

- ハイブリッド相合成

事業規模別

- 商業規模

- 前臨床/臨床規模

企業規模別

- 小規模企業

- 中規模企業

- 大企業および超大企業

地域別

- 北米

- 米国

- カナダ

- 欧州

- ベルギー

- スイス

- 英国

- ドイツ

- アイルランド

- オランダ

- イタリア

- フランス

- スウェーデン

- その他欧州諸国

アジア太平洋および世界のその他の地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域およびその他の国々

ペプチド合成市場:成長と動向

長年にわたり、ペプチドは、その代謝安定性の向上、生物学的標的への特異性、および親和性の向上により、治療薬候補として重要性を増してきました。この期間中、ペプチドベースの治療法に対する需要の高まりに伴い、ペプチド製造分野は著しく進歩しました。現在、世界各国の規制当局は、がん、慢性疼痛、糖尿病、HIV感染症、多発性硬化症、骨粗鬆症など、幅広い慢性疾患に対処するため、約100種類のペプチド治療薬を承認しています。この分野における調査活動の活発化と、こうした治療選択肢への需要の高まりを受け、開発各社は能力の強化や製造体制の改善に取り組んでいます。しかしながら、ペプチド合成プロセスには、生産能力の不足など数多くの課題が存在します。その結果、開発各社は複雑な製造業務を専門の受託サービスプロバイダーに委ねる傾向が強まっており、これによりコスト削減と市場投入の迅速化が図られています

成長要因 - 市場拡大の戦略的推進力

ペプチド合成市場は、ペプチドベースの治療薬、診断薬、および研究ツールへの需要に牽引され、堅調な成長と技術的ブレークスルーを遂げています。主な発展には、自動化、AIの統合、環境に優しい化学技術などが含まれ、効率性と拡張性が向上しています。さらに、がんや代謝性疾患などの慢性疾患の世界の有病率の増加に伴い、より標的を絞った効果的なペプチドベースの治療法への需要が高まっています。この高まる治療ニーズは、より大規模かつ複雑な研究開発パイプラインを促進しており、その結果、医薬品開発企業は臨床および商業供給のためのAPI生産を専門のCDMOに委託するようになっています。

市場の課題 - 進展を阻む重大な障壁

ペプチド合成市場は、治療薬や調査用途に対する需要が堅調であるにもかかわらず、その成長を阻害する重大な課題に直面しています。主な課題としては、高い製造コスト、スケーラビリティの問題、そして厳格な規制が挙げられ、これらは特に中小規模の企業や複雑なペプチド開発に影響を及ぼしています。さらに、厳格なGMP/ICH準拠、バリデーション、品質管理は開発期間を長期化させ、コストを押し上げ、新規参入者にとっての参入障壁となっています。免疫原性のリスクには広範な試験と設計の見直しが必要であり、一方で、持続不可能な溶媒や廃棄物は、サプライチェーンの脆弱性の中で、より環境に優しいプロセスへの移行を困難にしています。

ペプチド合成市場 - 主な洞察

当レポートは、ペプチド合成市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

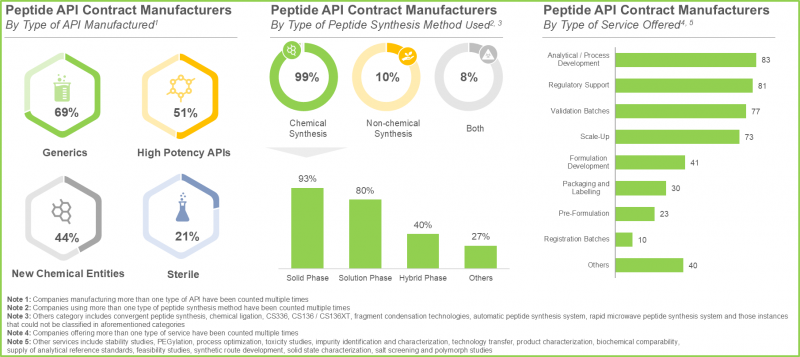

- 現在の市場情勢では、世界中でペプチドAPIの受託製造を提供する能力を有すると主張する企業が約95社存在しています。

- この分野に携わる企業の70%近くがジェネリックAPIの受託製造サービスを提供しており、さらに約20%が、3つの化学合成法すべてを用いたペプチド製造に必要な能力を有していると主張しています。

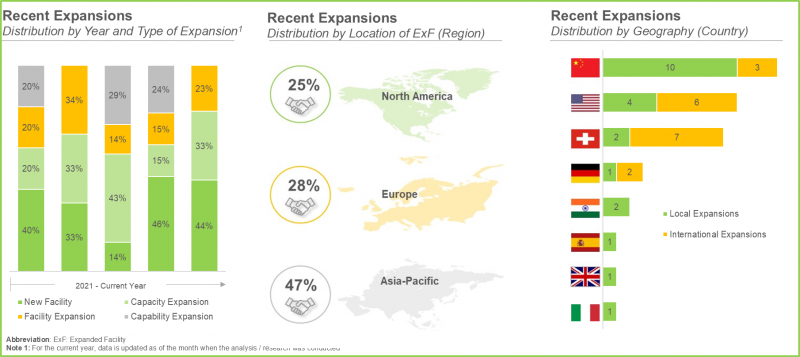

- この分野で締結された取引の35%以上が買収であり、大陸内での取引の大部分は欧州に拠点を置く企業別締結されました。

- ペプチド治療薬への需要が加速する中、各社は生産能力の拡大と技術力の強化に向けて戦略的な投資を行っており、この動向はアジア太平洋地域で最も顕著に見られます。

- 様々なペプチド治療薬を調査する臨床試験は、いくつかの地域に広く分布しています。患者登録数が最も多かったのは北米で、86,608名でした。

- 各社は、ペプチド系医薬品に対する需要の高まりに対応するため、生産能力の増強に積極的に取り組んでいます。臨床試験の増加からも、開発者別ペプチドへの関心の高まりが明らかです。

- ペプチドAPIの複雑化が進む中、アウトソーシングへの需要が急増しています。2035年までに、臨床および商業規模を合わせて4,400キログラム以上に達すると予測されています。

- 世界のペプチドAPI受託製造の稼働能力は、さまざまな地域に分散しています。興味深いことに、総能力の90%以上が、大手および超大手企業が所有する施設に集中しています。

- 様々なペプチド治療薬開発企業は、複雑な製造工程を外部委託するため、ペプチドAPI受託製造サービスプロバイダーと戦略的提携を結ぶと予想されます。

- ペプチドAPI製造のために確立された規制の枠組みは国別異なりますが、公衆衛生の保護、製品の品質確保、および関連するリスクの最小化という共通の目標を掲げています。

- (新規の個別化治療を必要とする)慢性疾患の増加や、ペプチド系治療薬に関する継続的な調査に後押しされ、この市場は着実な成長率で拡大すると予想されます。

- 市場の50%近くは、固相合成別収益が占めると予想されており、中小企業のペプチドAPI受託製造市場は、より速いペースで成長する見込みです。

- 米国のペプチドAPI受託製造市場は、慢性疾患の有病率の上昇と、専門CMOへのペプチドAPIのアウトソーシング増加に牽引され、堅調なペースで成長すると予測されています。

- 堅調な医薬品製造基盤と良好な規制環境に支えられた米国のペプチドAPI受託製造市場は、2035年までに18億米ドルに達すると予測されています。

ペプチド合成市場:主要セグメント

固相合成がペプチド合成の基盤となる

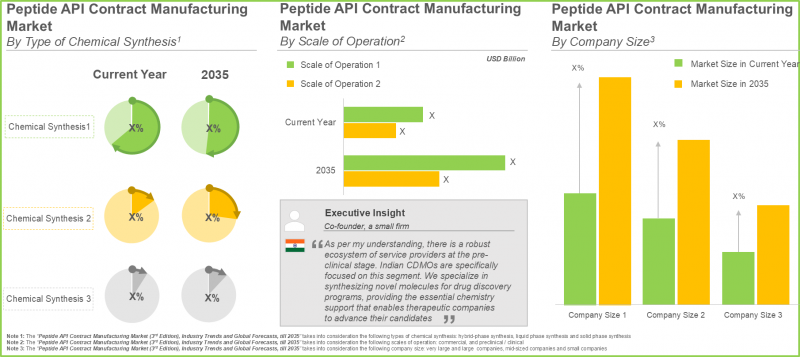

化学合成方法タイプ別に見ると、世界市場は固相合成、液相合成、およびハイブリッド相合成に分類されます。ペプチド合成市場レポートによると、今年度において、固相合成法セグメントが市場全体の49%を占めています。この優位性は、直鎖ペプチドの迅速な生成、精製が容易であること、およびコスト面での優位性など、固相合成法が持つ多くの利点に起因しています。ハイブリッド相合成セグメントがより高いCAGRを示すと予想されている点を強調しておくことが重要です。この拡大は主に、研究開発(R&D)パイプラインに組み込まれる複雑で長いペプチド配列に対して、この手法が特に適していることに起因しています。この手法はSPPS(固相ペプチド合成)とLPPS(液相ペプチド合成)の両方の利点を活用し、単一の技術では製造が困難な次世代治療薬に対して、最高の効率、収率、および費用対効果を提供します。

商業規模の製造が支配的なシェアを維持

事業規模の観点から、世界市場は商業規模と前臨床/臨床規模に分類されます。ペプチド合成市場の予測によると、商業規模セグメントは市場全体の90%以上を占めています。注目すべきは、商業規模セグメントが今後も主導的立場を維持し、より高いCAGRで拡大すると予想されている点です。ペプチド合成市場の規模が大きな理由は、主にGMPグレードのペプチドAPI(API)の製造に伴う大量生産と高い経済的価値にあります。市販治療薬向けの長期供給契約は、前臨床および臨床規模のプロジェクトをはるかに上回る収益創出の機会を生み出しています。

ペプチド合成市場は欧州が主導

当社のペプチド合成市場分析によると、欧州が総収益シェアの40%を占め、市場をリードしています。この優位性は、同地域に世界の製造能力の大部分が集中していること、同地域で実施される臨床試験の増加、そして産学間の強固な連携に支えられた堅実なイノベーション・エコシステムによるものと考えられます。

1次調査の概要

本市場レポートで提示された見解や洞察は、業界の主要な利害関係者との議論にも影響を受けています。本市場レポートには、以下の利害関係者へのインタビューの詳細な記録が含まれています:

- 創業者兼オーナー、中小企業、ドイツ

- ドイツの中小企業の最高財務責任者

- 米国、中小企業、最高事業責任者

- 米国・中小企業、科学業務および技術マーケティング担当シニアディレクター

- アイルランドの大手企業、ペプチド部門担当副社長

- シニアマネージャー、ペプチド事業プロジェクトリーダー、大手企業、日本

- 最高科学責任者兼共同創業者、インドの中小企業

ペプチド合成市場の主要企業例

- AmbioPharm

- Creative Peptides

- CSBio

- Bachem

- BCN Peptides

- CordenPharma

- PolyPeptide

- Senn Chemicals

- Auspep

- Hybio Pharmaceuticals

- Peptide Institute

- ScinoPharm

ペプチド合成市場:調査範囲

- 市場規模および機会分析:当レポートでは、ペプチド合成市場について詳細な分析を行い、[A]APIタイプ、[B]ペプチド合成法タイプ、[C]化学合成法タイプ、[D]事業規模、[E]企業規模、および[F]地域といった主要な市場セグメントに焦点を当てています。

- 市場情勢:ペプチド治療薬の受託API製造サービスを提供する受託製造業者の現在の市場情勢に関する詳細な市場概要に加え、[A]設立年、[B]ペプチドAPI受託製造業者の経験年数、[C]企業規模、[D]本社所在地、[E]製品タイプ、[F]製造されるAPIタイプ、[G]事業規模、[H]提供サービスタイプ、[I]ペプチド合成法タイプ、[J]化学的ペプチド合成法タイプ、[K]提供されるペプチド修飾タイプ、[L]採用されている精製技術タイプ、[M]規制関連の認証および認可、[N]地理的展開、および[O]ペプチドAPI製造施設の所在地に関する情報を含みます。

- 企業の競争力分析:ペプチドAPI受託製造業界における主要な受託製造業者について、[A]サプライヤーの強み、[B]サービスポートフォリオ、[A]提供されるペプチド修飾サービスの数といった、いくつかの関連パラメータに基づいた洞察に富んだ企業の競争力分析です。

- 企業プロファイル:ペプチド治療薬製造市場に携わる北米、欧州、アジア太平洋地域の主要企業について、[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、および[E]将来の見通しに基づき、詳細なプロファイルを提供します。

- 最近の動向:ペプチドAPI受託製造業界における受託製造業者別最近の動向と取り組みに関する分析です。過去5年間に締結された複数の提携・共同研究および事業拡大の取り組みに関する情報を重点的に取り上げています。

- 臨床試験分析:[A]試験登録年、[A]登録患者数、[B]患者の性別、[C]試験段階、[D]試験状況、[E]治療領域、[F]スポンサー/共同研究者タイプ、[G]試験デザイン、[H]最も活発な企業(臨床試験数ベース)、および[I]地域。

- 地域別能力分析:[A]CMOの数、[B]臨床試験実施施設の数、[C]臨床試験の数、[D]登録患者数、[E]ペプチド製造施設の数、[F]製品タイプ、[G]臨床・商業製造を行うCMOの数、[H]ペプチド治療薬への需要、および[I]設備容量。

- 需要分析:[A]対象患者数、[B]投与頻度、[C]投与量といった関連パラメータに基づき、ペプチド治療薬に対する年間商業・臨床需要を詳細に分析します。

- 生産能力分析:ペプチドAPI受託製造市場における受託製造業者の世界の設備容量の推計です。これには、[A]企業規模、[B]事業規模、および[C]製造施設の立地別、利用可能なペプチド生産能力の分布が考慮されています。

- 有力パートナー分析:ペプチド治療薬開発企業との提携の可能性に基づき、潜在的な戦略的パートナーを分類して提示する分析です。

- 自社製造か外部委託かの意思決定の枠組み:ペプチド医薬品開発企業が、自社製品を自社で製造するか、CMOのサービスを利用するか決定する際に考慮すべき様々な要因を明らかにする定性分析です。

- 総所有コスト(TCO):ペプチド受託製造サービスプロバイダーの総所有コストに関する詳細な分析です。20年間にわたり、10の関連パラメータを考慮した直接および間接費用の根拠に基づく見積もりを特徴としています。

- SWOT分析:SWOTフレームワークに基づき、本分野の進化に影響を与える可能性のある業界関連の動向、主要な促進要因、および課題について論じています。これには、各SWOTパラメータが業界の動向に及ぼす相対的な影響を強調したハーベイ・ボール分析が含まれています。

目次

第1章 序文

第2章 調査手法

第3章 経済的およびその他のプロジェクト固有の考慮事項

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- ペプチドの概要

- 委託製造の概要

- 将来展望

第7章 規制状況

- 章の概要

- 規制状況:北米

- 規制状況:欧州

- 規制状況:アジア太平洋

- ペプチド製造に伴う課題

第8章 市場情勢

- 章の概要

- ペプチドAPI受託製造:市場情勢

- カスタムペプチド製造業者一覧

第9章 企業の競争力分析

- 章の概要

- 主要パラメータ

- 調査手法

- 企業競争力分析

- 北米

- 欧州

- アジア太平洋およびその他の地域

第10章 企業プロファイル:ペプチドAPI受託製造業者

- 章の概要

- 北米に拠点を置くAPI受託製造業者

- AmbioPharm

- Creative Peptides

- CSBio

- 欧州に拠点を置くAPI受託製造業者

- Bachem

- BCN Peptides

- CordenPharma

- PolyPeptide

- Senn Chemicals

- アジア太平洋に拠点を置くAPI受託製造業者

- Auspep

- Hybio Pharmaceutical

- Peptide Institute

- ScinoPharm

- ペプチドAPI受託製造業者

- Amneal Pharmaceuticals

- Asymchem

- Aurisco Pharma

- Dr Reddy's Laboratories

- Hybio Pharmaceutical

- JYMed Peptide

- Neuland Labs

- Sinopep-Allsino Biopharmaceutical

- SK Pharmteco

- WuXi STA(a WuXi AppTec company)

第11章 最近の動向

- 章の概要

- パートナーシップとコラボレーション

- 最近の拡張

- 新たなペプチド合成技術

第12章 臨床試験分析

- 章の概要

- 範囲と調査手法

- ペプチド治療薬:臨床試験分析

第13章 地域能力分析

- 章の概要

- 主要な前提条件と調査手法

- ペプチドAPI受託製造施設の全体像

- 北米におけるペプチドAPIの受託製造能力

- 欧州におけるペプチドAPIの受託製造能力

- アジア太平洋およびその他の地域におけるペプチドAPIの受託製造能力

第14章 需要分析

第15章 能力分析

第16章 有望なパートナーの分析

第17章 製造か購入かの意思意思決定の枠組み

第18章 ペプチド受託製造組織の総所有コスト

第19章 世界のペプチドAPI受託製造市場

第20章 ペプチドAPI受託製造市場(APIタイプ別)

第21章 ペプチドAPI受託製造市場(ペプチド合成方法別)

第22章 ペプチドAPI受託製造市場(化学合成方法別)

第23章 ペプチドAPI受託製造市場(事業規模別)

第24章 ペプチドAPI受託製造市場(企業規模別)

第25章 ペプチドAPI受託製造市場(地域別)

地域別市場機会分析

第26章 市場機会分析:北米

第27章 市場機会分析:欧州

第28章 市場機会分析:アジア太平洋および世界のその他の地域

第29章 SWOT分析

第30章 ROOTSの戦略提言

第31章 1次調査からの洞察

第32章 報告書の結論

第33章 表形式データ

第34章 企業および組織一覧

第35章 カスタマイズの機会

第36章 ROOTSの購読サービス

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 390 Pages

- 納期

- 即日から翌営業日