化粧品用ペプチド合成:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cosmetic Peptide Synthesis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934796

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

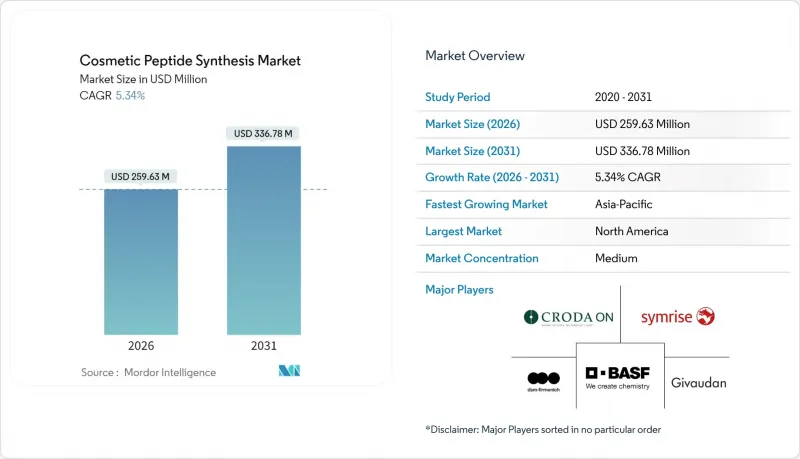

化粧品用ペプチド合成市場は、2025年に2億4,647万米ドルと評価され、2026年の2億5,963万米ドルから2031年までに3億3,678万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.34%と見込まれています。

科学的に裏付けられた幅広い有効成分のパイプラインと、測定可能な結果に対する消費者の信頼の高まりが、この拡大を支えています。ブランドは、割引主導の戦略から、臨床的に検証された結果を強調する有効性に関するストーリーへと移行しており、これは価値創造における根本的な変化を示しています。同時に、AI支援による分子設計は、発見サイクルを数年から数週間に短縮し、開発リスクを低減し、高性能ペプチドへのアクセスを拡大しています。溶剤使用量を削減しながら利益率を確保する、より環境に優しい精製方法を拡大する生産者は、持続可能性の証明が価格と同様に影響力を持つ市場において、先駆者優位性を獲得しています。

世界の化粧品用ペプチド合成市場の動向と洞察

バイオミメティックペプチドを採用するコスメシューティカルブランドの増加

皮膚由来タンパク質を模倣するバイオミメティックペプチドは、ニッチな有効成分から主流へと移行しています。弾力性の向上と刺激低減を実証した臨床データにより、高級ブランドからマスティーグブランドまでがこれらの分子への投資を進めています。アルジレリンは業界の基準となり、測定可能な生物学的エンドポイントが高価格帯の維持に寄与する概念を強化しています。香り中心のブランドも、関連性を維持するために生物活性に関する主張を組み込むようになり、感覚的要素よりも科学的ストーリーテリングの力を示しています。流通パートナーは、新規SKUを取り扱う前に査読付きデータを要求するケースが増加しており、市場参入のためのエビデンス基準が厳しくなっています。消費者の知識が深まるにつれ、バイオミメティック技術による革新が平均販売価格の上昇を促すと予想されます。

針を使わない美容ソリューションへの需要拡大

美容消費者の層が拡大し、注射を伴わないしわ改善効果を求める動きが強まっています。これによりアルジレリンやシンエイクなどの神経伝達ペプチド外用剤の需要が加速しています。皮膚科クリニックでは、侵襲的処置を避ける患者がペプチドクリームを初歩的なアンチエイジング治療として購入する事例が増加していると報告されています。小売業者は、これらの外用剤を光治療機器と共同販売することで医療と美容の境界を曖昧にし、カテゴリー横断的なバンドル販売を促進しています。経皮吸収促進剤への研究開発予算の増加は、この非侵襲的セグメントの商業的潜在力を裏付けています。規制当局は、プロフェッショナル向けと市販品の両方をカバーする統一ガイドラインへの開放的な姿勢を示しており、これにより効能表示のコンプライアンスが合理化され、製品発売が加速される見込みです。

高純度化コストが量販価格を抑制

95%を超える純度基準により、精製コストが総生産コストの約80%を占め、多くのペプチド製品をプレミアム価格帯に固定する価格下限が形成されています。多量の溶剤使用は環境懸念を増幅させ、光熱費を押し上げるため、量販チャネルへの展開を阻んでいます。連続流技術や酵素経路などの技術は製品原価削減に有望ですが、多額の設備投資を必要とします。スーパーマーケット流通を目指すブランドは、そのため低純度有効成分に傾倒し、潜在的な有効性の差を希釈しています。溶剤回収システムが成熟すれば、主流成分とのコスト競争力が実現し、低価格帯における潜在需要を解き放つ可能性があります。

セグメント分析

2025年時点で、シグナルペプチドは化粧品用ペプチド合成市場の34.62%を占め、臨床的に証明されたコラーゲン促進効果により高級棚のスペースを確保しています。高性能美容液におけるシグナルペプチドの配合は基本要件となり、かつて享受していた新規性プレミアムは低下しています。しかしながら、複数のシグナルモチーフを組み合わせた相乗効果による増分成長の可能性は依然として残されています。現在シェアは小さいもの、キャリアペプチドは2031年までにセグメント中最も高いCAGRで推移すると予測されます。これは、消費者が単一ステップで複数の効果をもたらす有効成分を求める傾向が強まっているためです。これらのペプチドはレチノール、ナイアシンアミド、微量ミネラルの真皮吸収を促進し、処方の自由度を拡大します。例えば銅結合性キャリアは、敏感肌の方々に訴求する抗炎症効果を裏付けます。キャリアペプチドの普及拡大は、時間的制約のあるユーザー層をターゲットとした多機能フォーマットの台頭と連動すると予想されます。

商業的には、キャリアは成分リストを膨らませずに差別化を図るブランドにとって魅力的です。また、既存の有効成分を新たな効能ストーリーで再活用するライン拡張を可能にし、製品ライフサイクルを延長します。二重機能を持つキャリア複合体を完成させたメーカーは、ペプチド合成の専門知識と高度なカプセル化技術の双方が必要となるため、模倣が困難な競争優位性を獲得します。小売業者が効果実証の基準を引き上げる中、キャリア技術による臨床データはカテゴリー平均を上回る価格設定を正当化します。その結果、シグナルペプチドが収益面で首位を維持する一方で、予測期間中にキャリア技術が化粧品用ペプチド合成市場のシェアを拡大する可能性が高いです。

固相ペプチド合成は、自動化との親和性と高純度での長鎖配列構築能力により、2025年に化粧品用ペプチド合成市場の約69.45%を占めました。UV切断分析などのインラインモニタリング技術が集積を抑制し、品質の一貫性を支えています。しかしながら、溶剤使用量は持続可能性における焦点であり、一部のブランドが企業のカーボンフットプリントを見直す要因となっています。溶媒回収の閉ループシステムを導入するベンダーは環境批判を緩和し、固相法の優位性を維持できます。しかしながら調達部門ではコストや純度に加えライフサイクル評価を重視する傾向が強まっており、環境指標が購買判断に影響を与える時代が到来しています。

ハイブリッドおよびコンバージェント技術は、固相の信頼性と液相のスケーラビリティを融合し、サイクル回数と廃棄物量を削減します。現在の収益に占める割合は控えめですが、予測されるCAGRは従来手法を上回ります。コンバージェントアセンブリでは、保護されたペプチド断片をプロセス後半で連結するため、樹脂への曝露時間が短縮され、側鎖の劣化が抑制されます。早期導入企業はリードタイム短縮を実現しており、市場投入スピードを重視する独立系ブランドにとって強力な価値提案となっています。スコープ3排出量に関する開示基準の強化に伴い、調達テンプレートにハイブリッド対応の評価基準が義務付けられる可能性が高まっています。こうした構造的な追い風により、ハイブリッド手法は2031年までに化粧品用ペプチド合成市場におけるシェア拡大が見込まれます。

化粧品用ペプチド合成レポートは、ペプチドタイプ(シグナルペプチドなど)、合成技術(固相ペプチド合成(SPPS)など)、ペプチド長(短鎖(2-10アミノ酸)など)、純度レベル(80%未満(粗品)など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分析されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、中国と韓国における集中的な製造クラスター、可処分所得の増加、複数国で50%を超えるデジタルコマースの浸透に後押しされ、2025年の化粧品用ペプチド合成市場において32.66%のシェアを維持しました。中国の「化粧品監督管理条例(CSAR)」を含む規制改革は、成分事前登録プロセスの簡素化によりイノベーションを促進しています。国内研究所は地域の植物資源を活用し、地域特化型ペプチド誘導体を開発。「アジア製」というコンセプトが若年層に支持されています。効率化された物流網と先進製造拠点への近接性により、地域内での製品投入リードタイムが短縮され、欧米サプライヤーに対するコスト競争力が維持されています。グリーンケミストリー基準の普及に伴い、エネルギー効率の高い溶剤回収システムを導入するアジア太平洋地域の生産者は、輸出競争力を強化する見込みです。

中東地域は最も成長が著しい市場であり、2026年から2031年にかけてCAGR6.62%が見込まれます。急速な都市化、若年層中心の人口構成、女性の労働力参加率拡大が、高級スキンケア製品の需要拡大を牽引しています。GCC諸国の小売業者は高温気候に適した軽量ペプチド美容液を厳選して取り揃え、観光客はトラベルリテール店舗を通じてオムニチャネル需要を牽引しています。現地消費者のクリーンラベル志向が高まる中、ハラール対応ペプチド加工は追加的なマーケティング手段となります。特にサウジアラビアとアラブ首長国連邦におけるバイオテック産業団地への公共投資は、将来の国内製造拠点の基盤となり、世界のサプライチェーンの多様化と外国直接投資の誘致につながり得ます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオミメティックペプチドを採用するコスメシューティカルブランドの増加

- 針を使用しない美容ソリューションへの需要拡大

- CDMOの生産能力増強による最小発注数量(MOQ)低減の実現

- AI駆動型ペプチド配列設計による研究開発サイクルの短縮

- 機能性化粧品規制の迅速化

- クリーンラベル及びビーガン合成経路がEU需要を促進

- 市場抑制要因

- 高純度化コスト(95%純度)による大衆市場価格抑制

- 液相合成におけるバッチ間変動性

- 製剤中のマイクロプラスチック担体への注目

- 欧州における知的財産(IP)の断片化と特許の密集状態

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- ペプチドタイプ別

- シグナルペプチド

- キャリアペプチド

- 神経伝達ペプチド

- 酵素阻害ペプチド

- その他のペプチドタイプ

- 合成技術別

- 固相ペプチド合成(SPPS)

- 液相ペプチド合成(LPPS)

- ハイブリッド/コンバージェント法

- 用途別

- アンチエイジング

- アイケア

- 抗色素沈着

- 育毛

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発製造機関(CDMO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Croda International plc(Sederma)

- Symrise AG

- Givaudan SA(Active Beauty)

- DSM-Firmenich(Pentapharm)

- Bachem Holding AG

- PolyPeptide Group

- Lonza AG

- Evonik Industries AG

- Ashland Global Holdings Inc.

- PeptiDream Inc.

- AAPPTec

- CEM Corporation

- Creative Peptides

- CSBio Company Inc.

- Active Peptide Co.

- Bio Basic Inc.

- Bio-Synthesis Inc.

- GenScript Biotech Corp.

- Merck KGaA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日