航空宇宙用複合材料市場:繊維タイプ・樹脂タイプ・製造プロセス・航空機タイプ・マトリックスタイプ・用途・地域・主要企業別:産業動向および世界市場の予測 (~2040年)

Aerospace Composites Market, Till 2040: Distribution by Fiber Type, Resin Type, Manufacturing Process, Aircraft Type, Matrix Type, Application, Geographical Regions, and Key Players: Industry Trends and Global Forecasts- 発行日

- ページ情報

- 英文 218 Pages

- 納期

- 7~10営業日

- 商品コード

- 2029024

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

航空宇宙用複合材料市場の展望

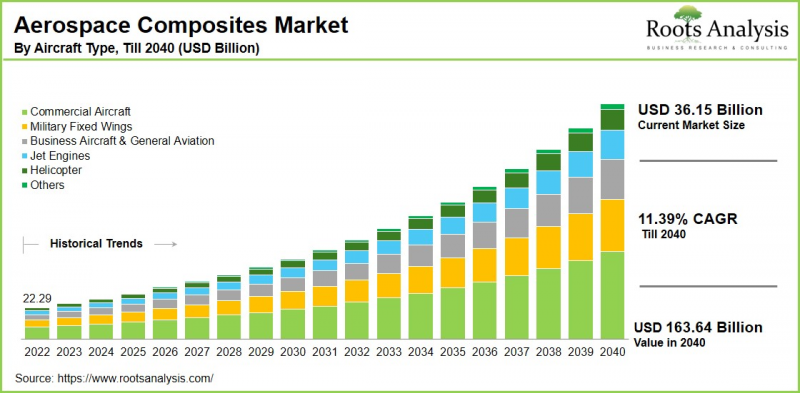

Roots Analysisの調査によると、世界の航空宇宙用複合材料の市場規模は、2040年までの予測期間においてCAGR 11.39%で拡大し、今年の361億5,000万米ドルから、2040年には1,636億4,000万米ドルに達すると推定されています。

航空宇宙用複合材料は、炭素繊維、ガラス繊維、またはアラミド繊維をポリマー、金属、あるいはセラミックマトリックスと組み合わせ、優れた性能特性を発揮する先進的なエンジニアリング材料です。これらの材料は、従来の単一金属材料を上回る高い比強度、剛性、耐疲労性を備えています。異種材料から成る構造により、繊維が主荷重を担い、マトリックスが環境保護および応力の効果的な分散を担うため、航空宇宙分野の厳しい要求に対応するための異方性特性を精密にカスタマイズすることが可能となります。

航空機製造において、複合材料は主要な機体部品に広く利用されており、炭素繊維強化ポリマーはアルミニウム合金と比較して構造重量を最大25%削減することができます。その他の用途としては、フェアリング、ナセル、客室内装などが挙げられ、これらの分野では振動減衰や断熱性といった特性が極めて重要です。エンジンシステムにおいては、熱可塑性樹脂を組み込んだハイブリッド複合材料が、ファンブレードやケーシングなどの部品の耐衝撃性を向上させています。次世代無人航空機 (UAV) や極超音速プラットフォームにおける新たな用途では、その卓越した耐熱性を活かし、セラミックマトリックス複合材料が活用されています。

軽量複合材料は燃料消費量の削減とライフサイクルにおける炭素排出量の低減に寄与するため、航空業界のネットゼロ排出への移行が市場の成長を牽引しています。これらの革新は、水素動力プラットフォームを含む次世代の持続可能な航空機における複合材料のより広範な採用を支えています。

航空宇宙用複合材料市場の成長を牽引する主な市場促進要因

航空宇宙用複合材料市場は、いくつかの主要な要因に牽引され、今後数十年にわたり急速な進化を遂げようとしています。主な要因の一つは、燃料効率の向上と厳しい排出規制への対応を目的として、航空機構造に複合材料が広く採用されていることです。これにより、OEMや航空会社は、持続可能性の目標を推進しながら運用コストを削減することが可能になります。同時に、民間航空および防衛航空の両分野における成長が、単通路ジェット機や無人航空機 (UAV) を含む航空機の生産を加速させており、それによって複合材料の採用が促進されています。さらに、eVTOL機、ドローン、エアタクシーなどの先進的な航空機設計や都市型航空モビリティ (UAM) ソリューションの登場が、市場の需要を大幅に押し上げています。これらのプラットフォームは、優れた強度対重量比、向上した空力性能、高い設計の柔軟性を備えていることから、複合材料に依存しています。

航空宇宙用複合材料市場:同業界における企業の競合情勢

航空宇宙用複合材料市場の競合情勢は、Hexcel、Toray、Spirit AeroSystemsといった業界の主要企業間での激しい競争が特徴となっています。これらの企業は、炭素繊維補強材における継続的なイノベーション、高度な自動化製造プロセス、主要な機体構造部材向けの統合されたサプライチェーンを通じて、強固な市場地位を維持しています。Hexcelは民間航空機に使用される樹脂やプリプレグを含む高性能ポリマー複合材料における専門知識で知られており、一方、Torayは主翼や胴体への用途向けに優れた引張強度を提供する材料で炭素繊維セグメントをリードしています。

一方、Spirit AeroSystemsは戦略的なOEMパートナーシップを活用し、胴体や尾翼など複合材を多用する構造物の大規模な組立を支援しています。これら各社は合わせて市場の大きなシェアを占めており、軽量複合材ソリューションの普及を推進する上で極めて重要な役割を果たしています。

航空宇宙用複合材料市場における新たな動向

航空宇宙用複合材料市場では、性能と製造効率の両方を向上させるいくつかの変革的な動向が見られます。機体や主翼などの主要な航空機構造物における複合材料の採用が進んでおり、先進的な航空機プラットフォームにおいて約20~50%の軽量化を実現しています。同時に、業界では、特に大量生産環境において、生産サイクルの短縮やリサイクル性の向上といった利点に後押しされ、熱可塑性炭素繊維強化プラスチック (CFRP) への移行が加速しています。

また、複合材料は、eVTOL機、無人航空機 (UAV) 、極超音速機などの新興用途でも注目を集めており、優れた空力性能と耐熱性を支えています。さらに、CFRPと金属を組み合わせたハイブリッド構造の開発により、損傷許容性と修復性が向上しており、進化する持続可能性の要件にも合致しています。こうした進歩を補完するように、自動繊維配置 (AFP) や自動テープ積層 (ATL) といった自動製造技術の導入が進み、航空機の納入に対する需要の高まりに対応するための生産の拡張性が向上しています。

北米が航空宇宙用複合材料市場を独占

今年は北米が世界の航空宇宙用複合材料市場において最大のシェアを示しました。この優位性は、主にBoeingやLockheed Martinといった主要OEMによる確立されたエコシステムによって支えられています。同地域の成長は、防衛力の近代化や次世代民間航空機に向けた研究開発への多額の投資によってさらに支えられています。さらに、航空トラフィックの増加に伴い、燃費効率の高い航空機への需要が高まっていることも、先進的な複合材料の採用を加速させ続けています。この主導的地位は、宇宙探査や無人航空機 (UAV) における政府主導の取り組みによっても強化されています。

航空宇宙用複合材料市場:主要な市場セグメンテーション

繊維タイプ別市場シェア

- アラミド繊維

- 炭素繊維

- ガラス繊維

- 熱可塑性複合材料

樹脂タイプ別市場シェア

- エポキシ樹脂

- フェノール樹脂

- ポリエステル樹脂

- ポリエーテルエーテルケトン (PEEK)

- ポリエーテルイミド (PEI)

- ポリイミド

- ポリスルホン (PSU)

- 熱硬化性複合材料

製造プロセス別市場シェア

- 自動テープ積層

- フィラメントワインディング

- ハンドレイアップ

- 樹脂トランスファー成形

航空機タイプ別市場シェア

- ビジネス航空機および一般航空

- 商用航空機

- ヘリコプター

- ジェットエンジン

- 軍用固定翼機

- その他

マトリックスタイプ別市場シェア

- セラミックマトリックス

- 金属マトリックス

- ポリマーマトリックス

用途別市場シェア

- 貨物室

- エンジンおよび推進システム

- 外装部品

- 内装部品

- その他

地域別市場シェア

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- オーストリア

- ベルギー

- デンマーク

- フランス

- ドイツ

- アイルランド

- イタリア

- オランダ

- ノルウェー

- ロシア

- スペイン

- スウェーデン

- スイス

- 英国

- 欧州その他

- アジア太平洋

- オーストラリア

- 中国

- インド

- 日本

- ニュージーランド

- シンガポール

- 韓国

- アジア太平洋その他

- ラテンアメリカ

- ブラジル

- チリ

- コロンビア

- ベネズエラ

- ラテンアメリカその他

- 中東・アフリカ

- エジプト

- イラン

- イラク

- イスラエル

- クウェート

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

当レポートでは、世界の航空宇宙用複合材料の市場を調査し、 市場概要、背景、市場影響因子の分析、市場規模の推移・予測、各種区分別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 プロジェクト概要

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

第7章 規制シナリオ

第8章 主要企業の包括的データベース

第9章 競合情勢

第10章 ホワイトスペース分析

第11章 企業の競争力分析

第12章 スタートアップエコシステム

第13章 企業プロファイル

- 章の概要

- Absolute Composites

- Aernnova Aerospace

- Avior Integrated Products

- Bally Ribbon Mills

- Barrday

- Collins Aerospace

- Composite Recycling

- EireComposites

- FDC Composites

- Gaffco Ballistics

- General Dynamics

- Hexcel

- Honeywell

- ITT

- JPS Composite Materials

- Lee Aerospace

- LMI Aerospace

- Materion

- Mitsubishi Chemical

- Morgan Advanced Materials

- Owens Corning

- Royal Ten Cate

- SGL Carbon

- Solvay

- Spirit AeroSystems

- Teijin

- Toray Industries

- Unitech Aerospace

- VX Aerospace

第14章 メガトレンド分析

第15章 アンメットニーズの分析

第16章 特許分析

第17章 最近の動向

第18章 世界の航空宇宙用複合材料市場

第19章 繊維タイプ別の市場機会

第20章 樹脂タイプ別の市場機会

第21章 製造プロセス別の市場機会

第22章 航空機タイプ別の市場機会

第23章 マトリックスタイプ別の市場機会

第24章 用途別の市場機会

第25章 北米における航空宇宙用複合材料の市場機会

第26章 欧州における航空宇宙用複合材料の市場機会

第27章 アジア太平洋における航空宇宙用複合材料の市場機会

第28章 ラテンアメリカにおける航空宇宙用複合材料の市場機会

第29章 中東・アフリカにおける航空宇宙用複合材料の市場機会

第30章 市場集中度分析:主要企業の分布

第31章 隣接市場分析

第32章 勝利のための重要な戦略

第33章 ポーターのファイブフォース分析

第34章 SWOT分析

第35章 バリューチェーン分析

第36章 ROOTSによる戦略提言

第37章 1次調査からの洞察

第38章 レポートの結論

第39章 表形式データ

第40章 企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 218 Pages

- 納期

- 7~10営業日