|

|

市場調査レポート

商品コード

1783249

航空宇宙用複合材料の世界市場:繊維タイプ別、マトリックスタイプ別、製造プロセス別、航空機タイプ別、用途別、地域別 - 2030年までの予測Aerospace Composites Market by Fiber Type, Matrix Type, Manufacturing Process, Aircraft Type, Applications & Region - Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 航空宇宙用複合材料の世界市場:繊維タイプ別、マトリックスタイプ別、製造プロセス別、航空機タイプ別、用途別、地域別 - 2030年までの予測 |

|

出版日: 2025年07月30日

発行: MarketsandMarkets

ページ情報: 英文 356 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

航空宇宙用複合材料の市場規模は、2025年に303億米ドルと推定され、2025年から2030年までのCAGRは12.0%と見込まれており、2030年には534億米ドルに達すると予測されています。

セラミック繊維複合材料は、セラミックマトリックスに埋め込まれたセラミック繊維から作られ、卓越した耐熱性、低密度、高い機械的強度を提供し、タービンブレード、エンジン部品、ヒートシールドなどの重要な航空宇宙用途に最適です。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル/10億米ドル)、数量(キロトン) |

| セグメント別 | 繊維タイプ別、マトリックスタイプ別、製造プロセス別、航空機タイプ別、用途別、地域別 |

| 対象地域 | 北米、アジア太平洋、ラテンアメリカ、中東・アフリカ |

航空機や宇宙開発において軽量で高性能な材料の需要が高まるにつれ、CVIやPIPのような製造プロセスの進歩が、業界全体でセラミック繊維複合材料の採用をさらに促進しています。

航空宇宙産業は、その卓越した性能特性により、ポリマーマトリックス複合材料(PMC)の成長の主要な原動力となっています。PMCは、従来の金属に代わる軽量かつ強靭な代替材料を提供し、航空機の燃費を大幅に改善し、排出ガスを削減します。高い強度対重量比、優れた剛性、優れた耐疲労性により、胴体部分、翼アセンブリ、内装パネルなど、連続的な応力を受ける構造部品に最適です。機械的な利点に加え、PMCは耐食性に優れ、複雑な形状にも容易に成形できるため、設計の柔軟性や部品の統合性が向上します。樹脂システムおよびアウトオブオートクレーブ(OOA)硬化や自動ファイバー配置(AFP)などの加工技術の進歩により、PMCは民間および軍用の航空宇宙プラットフォームでますます採用されるようになっており、性能、コスト効率、持続可能性を追求する業界を支えています。

2024年、レイアップ製造工程セグメントは、航空宇宙用複合材料市場において金額ベースで第3位のシェアを占めました。この伝統的な製造方法は、複雑な形状を作成し、異なる繊維配向や材料に対応する汎用性があるため、航空宇宙産業で広く使用されています。このプロセスでは、炭素繊維やガラス繊維などの繊維強化材の層を手動または半自動で金型に配置し、その後樹脂を塗布して硬化させる。レイアップは、フェアリング、パネル、内装部品などの大型、少量生産、カスタム複合部品の製造に特に効果的です。自動化、金型、硬化技術における最近の改善により、レイアップ工程の一貫性、効率、品質が向上し、精度と性能が重要な最新の航空機プログラムにおいても、その関連性が拡大しています。

欧州における航空宇宙用複合材料の需要拡大は、高性能材料の研究開発への投資の増加や、宇宙開発構想への政府・民間支出の増加など、いくつかの重要な要因によってもたらされています。さらに、地域の観光・航空旅行産業の拡大が民間航空機の増産を促し、複合材需要をさらに促進しています。欧州はまた、Airbus、Rolls-Royce、Dassault Aviationなどの大手航空宇宙メーカーが存在し、先端複合材技術に焦点を当てた研究機関やイノベーション・センターの強固なネットワークとともに、強力な産業基盤の恩恵を受けています。

Clean SkyやHorizon Europeのような共同プログラムは、次世代の軽量で持続可能な複合材料の開発をさらに加速させています。このような戦略的投資、産業能力、イノベーション・インフラの組み合わせにより、欧州は航空宇宙用複合材料の成長における主要拠点としての地位を確立し続けています。

当レポートでは、世界の航空宇宙用複合材料市場について調査し、繊維タイプ別、マトリックスタイプ別、製造プロセス別、航空機タイプ別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- サプライチェーン分析

- エコシステム/市場マップ

- 価格分析

- バリューチェーン分析

- 貿易分析

- 技術分析

- マクロ経済見通し

- 特許分析

- 規制状況

- 2025年~2026年の主な会議とイベント

- ケーススタディ分析

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- AI/生成AIが航空宇宙複合材料市場に与える影響

- 2025年の米国関税の影響- 航空宇宙用複合材料市場

第6章 航空宇宙用複合材料市場(繊維タイプ別)

- イントロダクション

- 炭素繊維複合材料

- セラミックファイバー複合材料

- ガラス繊維複合材料

- その他

第7章 航空宇宙用複合材料市場(マトリックスタイプ別)

- イントロダクション

- ポリマー

- セラミック

- 金属

第8章 航空宇宙用複合材料市場(製造プロセス別)

- イントロダクション

- AFP/ATL

- レイアップ

- 樹脂トランスファー成形

- フィラメントワインディング

- その他

第9章 航空宇宙複合材料市場(航空機タイプ別)

- イントロダクション

- 民間航空機

- ビジネスおよび一般航空

- 民間ヘリコプター

- 軍用機

- その他

第10章 航空宇宙用複合材料市場(用途別)

- イントロダクション

- 外装

- 内装

第11章 航空宇宙用複合材料市場(地域別)

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第12章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2019年~2025年

- 収益分析

- 市場シェア分析

- ブランド/製品比較分析

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 航空宇宙複合材ベンダーの評価と財務指標

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- HEXCEL CORPORATION

- TORAY INDUSTRIES, INC.

- TEIJIN LIMITED

- SGL CARBON

- MITSUBISHI CHEMICAL GROUP CORPORATION

- LEE AEROSPACE

- COLLINS AEROSPACE

- SPIRIT AEROSYSTEMS, INC.

- SYENSQO

- MATERION CORPORATION

- AVIOR PRODUITS INTEGRES INC.

- GENERAL DYNAMICS CORPORATION

- 3M

- AERNNOVA AEROSPACE, S.A.

- FDC COMPOSITES INC.

- その他の企業

- ARRIS COMPOSITES, INC.

- NORTHROP GRUMMAN

- ABSOLUTE COMPOSITES

- GKN AEROSPACE

- SEKISUI AEROSPACE

- ACP COMPOSITES, INC.

- VX AEROSPACE

- PIRAN ADVANCED COMPOSITES

- GODREJ ENTERPRISES

- KINECO KAMAN COMPOSITES INDIA

第14章 付録

List of Tables

- TABLE 1 LIST OF PRIMARY INTERVIEW PARTICIPANTS

- TABLE 2 BOEING'S NEW AIRCRAFT FORECAST, 2025-2044

- TABLE 3 AEROSPACE COMPOSITE MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP TWO APPLICATIONS IN AEROSPACE COMPOSITES MARKET

- TABLE 5 KEY BUYING CRITERIA FOR TOP TWO APPLICATIONS IN AEROSPACE COMPOSITES MARKET

- TABLE 6 AEROSPACE COMPOSITES MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 7 AVERAGE SELLING PRICE TREND OF AEROSPACE COMPOSITES MARKET, BY REGION (USD/KG), 2021-2024

- TABLE 8 EXPORT DATA FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2024 (USD THOUSAND)

- TABLE 9 IMPORT DATA FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2024 (USD THOUSAND)

- TABLE 10 EXPORT DATA FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2024 (USD THOUSAND)

- TABLE 11 IMPORT DATA FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2024 (USD THOUSAND)

- TABLE 12 GDP PERCENTAGE (%) CHANGE, BY KEY COUNTRIES, 2021-2029

- TABLE 13 AEROSPACE COMPOSITES MARKET: TOTAL NUMBER OF PATENTS

- TABLE 14 US: TOP 10 PATENT OWNERS IN LAST 10 YEARS

- TABLE 15 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 REST OF WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 AEROSPACE COMPOSITES MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 20 TOP USE CASES AND MARKET POTENTIAL

- TABLE 21 CASE STUDIES OF AI IMPLEMENTATION IN AEROSPACE COMPOSITES MARKET

- TABLE 22 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 23 KEY PRODUCT-RELATED TARIFFS EFFECTIVE FOR AEROSPACE COMPOSITES

- TABLE 24 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 25 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 26 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 27 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 28 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 29 CARBON FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 30 CARBON FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 31 CARBON FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 32 CARBON FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 33 CERAMIC FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 34 CERAMIC FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 35 CERAMIC FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 36 CERAMIC FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 37 GLASS FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 38 GLASS FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 39 GLASS FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 40 GLASS FIBER COMPOSITES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 41 OTHER FIBER TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 42 OTHER FIBER TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 43 OTHER FIBER TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 44 OTHER FIBER TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 45 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 46 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 47 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 48 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 49 POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 50 POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 51 POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 52 POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

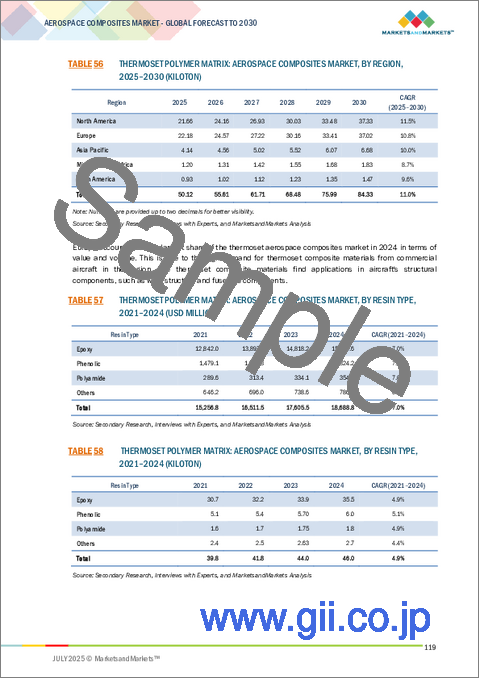

- TABLE 53 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 54 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 55 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 56 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 57 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 58 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 59 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 60 THERMOSET POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 61 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 62 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 63 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 64 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 65 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 66 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 67 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 68 THERMOPLASTIC POLYMER MATRIX: AEROSPACE COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 69 CERAMIC MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 70 CERAMIC MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 71 CERAMIC MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 72 CERAMIC MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 73 METAL MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 74 METAL MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 75 METAL MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 76 METAL MATRIX: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 77 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 78 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 79 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 80 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 81 AFP/ATL: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 82 AFP/ATL: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 83 AFP/ATL: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 84 AFP/ATL: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 85 LAY-UP: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 86 LAY-UP: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 87 LAY-UP: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 88 LAY-UP: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 89 RESIN TRANSFER MOLDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 90 RESIN TRANSFER MOLDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 91 RESIN TRANSFER MOLDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 92 RESIN TRANSFER MOLDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 93 FILAMENT WINDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 94 FILAMENT WINDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 95 FILAMENT WINDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 96 FILAMENT WINDING: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 97 OTHER MANUFACTURING PROCESSES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 98 OTHER MANUFACTURING PROCESSES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 99 OTHER MANUFACTURING PROCESSES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 100 OTHER MANUFACTURING PROCESSES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 101 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 102 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 103 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 104 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 105 COMMERCIAL AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 106 COMMERCIAL AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 107 COMMERCIAL AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 108 COMMERCIAL AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 109 BUSINESS & GENERAL AVIATION: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 110 BUSINESS & GENERAL AVIATION: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 111 BUSINESS & GENERAL AVIATION: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 112 BUSINESS & GENERAL AVIATION: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 113 CIVIL HELICOPTER: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 114 CIVIL HELICOPTER: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 115 CIVIL HELICOPTER: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 116 CIVIL HELICOPTER: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 117 MILITARY AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 118 MILITARY AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 119 MILITARY AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 120 MILITARY AIRCRAFT: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 121 OTHER AIRCRAFT TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 122 OTHER AIRCRAFT TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 123 OTHER AIRCRAFT TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 124 OTHER AIRCRAFT TYPES: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 125 AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 126 AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 127 AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 128 AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 129 EXTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 130 EXTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 131 EXTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 132 EXTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 133 INTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 134 INTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 135 INTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 136 INTERIOR: AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 137 AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 138 AEROSPACE COMPOSITES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 139 AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 140 AEROSPACE COMPOSITES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 141 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 142 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 143 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 144 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 145 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 146 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 147 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 148 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 149 NORTH AMERICA: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 150 NORTH AMERICA: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 151 NORTH AMERICA: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 152 NORTH AMERICA: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 153 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 154 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 155 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 156 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 157 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 158 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 159 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 160 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 161 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 162 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 163 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 164 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 165 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 166 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 167 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 168 NORTH AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 169 US: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 170 US: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 171 US: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 172 US: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 173 CANADA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 174 CANADA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 175 CANADA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 176 CANADA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 177 EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 178 EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 179 EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 180 EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 181 EUROPE: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 182 EUROPE: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 183 EUROPE: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 184 EUROPE: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 185 EUROPE: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024(USD MILLION)

- TABLE 186 EUROPE: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 187 EUROPE: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 188 EUROPE: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 189 EUROPE: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 190 EUROPE: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 191 EUROPE: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 192 EUROPE: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 193 EUROPE: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 194 EUROPE: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 195 EUROPE: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 196 EUROPE: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 197 EUROPE: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 198 EUROPE: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 199 EUROPE: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 200 EUROPE: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 201 EUROPE: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 202 EUROPE: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 203 EUROPE: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 204 EUROPE: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 205 GERMANY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 206 GERMANY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 207 GERMANY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 208 GERMANY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 209 FRANCE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 210 FRANCE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 211 FRANCE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 212 FRANCE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 213 UK: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 214 UK: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 215 UK: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 216 UK: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 217 SPAIN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 218 SPAIN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 219 SPAIN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 220 SPAIN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 221 ITALY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 222 ITALY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 223 ITALY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 224 ITALY: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 225 RUSSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 226 RUSSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 227 RUSSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 228 RUSSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 229 REST OF EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 230 REST OF EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 231 REST OF EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 232 REST OF EUROPE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 233 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 234 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 235 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 236 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 237 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 238 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 239 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 240 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 241 ASIA PACIFIC: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 242 ASIA PACIFIC: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 243 ASIA PACIFIC: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 244 ASIA PACIFIC: AEROSPACE POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 245 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 246 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 247 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 248 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 249 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 250 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 251 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 252 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 253 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 254 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 255 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 256 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 257 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 258 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 259 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 260 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 261 CHINA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 262 CHINA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 263 CHINA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 264 CHINA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 265 JAPAN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 266 JAPAN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 267 JAPAN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 268 JAPAN: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 269 INDIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 270 INDIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 271 INDIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 272 INDIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 273 MALAYSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 274 MALAYSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 275 MALAYSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 276 MALAYSIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 277 SOUTH KOREA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 278 SOUTH KOREA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 279 SOUTH KOREA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 280 SOUTH KOREA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 281 AUSTRALIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 282 AUSTRALIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 283 AUSTRALIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 284 AUSTRALIA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 285 REST OF ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 286 REST OF ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 287 REST OF ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 288 REST OF ASIA PACIFIC: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 289 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 290 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 291 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 292 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 293 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 294 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 295 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 296 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 297 LATIN AMERICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 298 LATIN AMERICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 299 LATIN AMERICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 300 LATIN AMERICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 301 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 302 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 303 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 304 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 305 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 306 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 307 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 308 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 309 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 310 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 311 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 312 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 313 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 314 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 315 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 316 LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 317 BRAZIL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 318 BRAZIL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 319 BRAZIL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 320 BRAZIL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 321 MEXICO: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 322 MEXICO: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 323 MEXICO: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 324 MEXICO: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 325 REST OF LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 326 REST OF LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 327 REST OF LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 328 REST OF LATIN AMERICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 329 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 330 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 331 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 332 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 333 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (USD MILLION)

- TABLE 334 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2021-2024 (KILOTON)

- TABLE 335 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (USD MILLION)

- TABLE 336 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE, 2025-2030 (KILOTON)

- TABLE 337 MIDDLE EAST & AFRICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (USD MILLION)

- TABLE 338 MIDDLE EAST & AFRICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2021-2024 (KILOTON)

- TABLE 339 MIDDLE EAST & AFRICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (USD MILLION)

- TABLE 340 MIDDLE EAST & AFRICA: POLYMER MATRIX COMPOSITES MARKET, BY RESIN TYPE, 2025-2030 (KILOTON)

- TABLE 341 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (USD MILLION)

- TABLE 342 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2021-2024 (KILOTON)

- TABLE 343 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (USD MILLION)

- TABLE 344 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS, 2025-2030 (KILOTON)

- TABLE 345 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 346 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2021-2024 (KILOTON)

- TABLE 347 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 348 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE, 2025-2030 (KILOTON)

- TABLE 349 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 350 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 351 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 352 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 353 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 354 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 355 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 356 MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 357 UAE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 358 UAE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 359 UAE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 360 UAE: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 361 REST OF GCC COUNTRIES: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 362 REST OF GCC COUNTRIES: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 363 REST OF GCC COUNTRIES: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 364 REST OF GCC COUNTRIES: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 365 ISRAEL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 366 ISRAEL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 367 ISRAEL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 368 ISRAEL: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 369 SOUTH AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 370 SOUTH AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 371 SOUTH AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 372 SOUTH AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 373 REST OF MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (USD MILLION)

- TABLE 374 REST OF MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2021-2024 (KILOTON)

- TABLE 375 REST OF MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (USD MILLION)

- TABLE 376 REST OF MIDDLE EAST & AFRICA: AEROSPACE COMPOSITES MARKET, BY FIBER TYPE, 2025-2030 (KILOTON)

- TABLE 377 STRATEGIES ADOPTED BY AEROSPACE COMPOSITE MANUFACTURERS

- TABLE 378 DEGREE OF COMPETITION: AEROSPACE COMPOSITES MARKET

- TABLE 379 AEROSPACE COMPOSITES MARKET: REGION FOOTPRINT (15 COMPANIES)

- TABLE 380 AEROSPACE COMPOSITES MARKET: FIBER TYPE FOOTPRINT (15 COMPANIES)

- TABLE 381 AEROSPACE COMPOSITES MARKET: MATRIX TYPE FOOTPRINT (15 COMPANIES)

- TABLE 382 AEROSPACE COMPOSITES MARKET: AIRCRAFT TYPE FOOTPRINT (15 COMPANIES)

- TABLE 383 AEROSPACE COMPOSITES MARKET: APPLICATION FOOTPRINT (15 COMPANIES)

- TABLE 384 AEROSPACE COMPOSITES MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 385 AEROSPACE COMPOSITES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 386 AEROSPACE COMPOSITES MARKET: PRODUCT LAUNCHES, JANUARY 2019-JUNE 2025

- TABLE 387 AEROSPACE COMPOSITES MARKET: DEALS, JANUARY 2019-JUNE 2025

- TABLE 388 AEROSPACE COMPOSITES MARKET: EXPANSIONS, JANUARY 2019-JUNE 2025

- TABLE 389 AEROSPACE COMPOSITES MARKET: OTHER DEVELOPMENTS, JANUARY 2019-JUNE 2025

- TABLE 390 HEXCEL CORPORATION: COMPANY OVERVIEW

- TABLE 391 HEXCEL CORPORATION: PRODUCTS OFFERED

- TABLE 392 HEXCEL CORPORATION: PRODUCT LAUNCHES

- TABLE 393 HEXCEL CORPORATION: DEALS

- TABLE 394 HEXCEL CORPORATION: EXPANSIONS

- TABLE 395 TORAY INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 396 TORAY INDUSTRIES, INC.: PRODUCTS OFFERED

- TABLE 397 TORAY INDUSTRIES, INC.: PRODUCT LAUNCHES

- TABLE 398 TORAY INDUSTRIES, INC.: DEALS

- TABLE 399 TORAY INDUSTRIES, INC.: EXPANSIONS

- TABLE 400 TEIJIN LIMITED: COMPANY OVERVIEW

- TABLE 401 TEIJIN LIMITED: PRODUCTS OFFERED

- TABLE 402 TEIJIN LIMITED: PRODUCT LAUNCHES

- TABLE 403 TEIJIN LIMITED: DEALS

- TABLE 404 TEIJIN LIMITED: EXPANSIONS

- TABLE 405 SGL CARBON: COMPANY OVERVIEW

- TABLE 406 SGL CARBON: PRODUCTS OFFERED

- TABLE 407 SGL CARBON: PRODUCT LAUNCHES

- TABLE 408 SGL CARBON: DEALS

- TABLE 409 SGL CARBON: EXPANSIONS

- TABLE 410 SGL CARBON: OTHER DEVELOPMENTS

- TABLE 411 MITSUBISHI CHEMICAL GROUP CORPORATION: COMPANY OVERVIEW

- TABLE 412 MITSUBISHI CHEMICAL GROUP CORPORATION: PRODUCTS OFFERED

- TABLE 413 MITSUBISHI CHEMICAL GROUP CORPORATION: PRODUCT LAUNCHES

- TABLE 414 MITSUBISHI CHEMICAL GROUP CORPORATION: DEALS

- TABLE 415 MITSUBISHI CHEMICAL GROUP CORPORATION: EXPANSIONS

- TABLE 416 LEE AEROSPACE: COMPANY OVERVIEW

- TABLE 417 LEE AEROSPACE: PRODUCTS OFFERED

- TABLE 418 COLLINS AEROSPACE: COMPANY OVERVIEW

- TABLE 419 COLLINS AEROSPACE: PRODUCTS OFFERED

- TABLE 420 COLLINS AEROSPACE: DEALS

- TABLE 421 SPIRIT AEROSYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 422 SPIRIT AEROSYSTEMS, INC.: PRODUCTS OFFERED

- TABLE 423 SPIRIT AEROSYSTEMS, INC.: DEALS

- TABLE 424 SPIRIT AEROSYSTEMS, INC.: EXPANSIONS

- TABLE 425 SPIRIT AEROSYSTEMS, INC.: OTHER DEVELOPMENTS

- TABLE 426 SYENSQO: COMPANY OVERVIEW

- TABLE 427 SYENSQO: PRODUCTS OFFERED

- TABLE 428 SYENSQO: DEALS

- TABLE 429 SYENSQO: OTHER DEVELOPMENTS

- TABLE 430 MATERION CORPORATION: COMPANY OVERVIEW

- TABLE 431 MATERION CORPORATION: PRODUCTS OFFERED

- TABLE 432 MATERION CORPORATION: DEALS

- TABLE 433 AVIOR PRODUITS INTEGRES INC.: COMPANY OVERVIEW

- TABLE 434 AVIOR PRODUITS INTEGRES INC.: PRODUCTS OFFERED

- TABLE 435 AVIOR PRODUITS INTEGRES INC.: DEALS

- TABLE 436 GENERAL DYNAMICS CORPORATION: COMPANY OVERVIEW

- TABLE 437 GENERAL DYNAMICS CORPORATION: PRODUCTS OFFERED

- TABLE 438 GENERAL DYNAMICS CORPORATION: OTHER DEVELOPMENTS

- TABLE 439 3M: COMPANY OVERVIEW

- TABLE 440 3M: PRODUCTS OFFERED

- TABLE 441 AERNNOVA AEROSPACE, S.A.: COMPANY OVERVIEW

- TABLE 442 AERNNOVA AEROSPACE, S.A.: PRODUCTS OFFERED

- TABLE 443 AERNNOVA AEROSPACE, S.A.: DEALS

- TABLE 444 FDC COMPOSITES INC.: COMPANY OVERVIEW

- TABLE 445 FDC COMPOSITES INC.: PRODUCTS OFFERED

- TABLE 446 ARRIS COMPOSITES, INC.: COMPANY OVERVIEW

- TABLE 447 NORTHROP GRUMMAN: COMPANY OVERVIEW

- TABLE 448 ABSOLUTE COMPOSITES: COMPANY OVERVIEW

- TABLE 449 GKN AEROSPACE: COMPANY OVERVIEW

- TABLE 450 SEKISUI AEROSPACE: COMPANY OVERVIEW

- TABLE 451 ACP COMPOSITES, INC.: COMPANY OVERVIEW

- TABLE 452 VX AEROSPACE: COMPANY OVERVIEW

- TABLE 453 PIRAN ADVANCED COMPOSITES: COMPANY OVERVIEW

- TABLE 454 GODREJ ENTERPRISES: COMPANY OVERVIEW

- TABLE 455 KINECO KAMAN COMPOSITES INDIA: COMPANY OVERVIEW

List of Figures

- FIGURE 1 AEROSPACE COMPOSITES MARKET: SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 AEROSPACE COMPOSITES MARKET: RESEARCH DESIGN

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 5 AEROSPACE COMPOSITES MARKET: DATA TRIANGULATION

- FIGURE 6 CARBON FIBER COMPOSITES SEGMENT DOMINATED OVERALL MARKET IN 2024

- FIGURE 7 POLYMER MATRIX RECORDED LARGEST SHARE IN AEROSPACE COMPOSITES MARKET IN 2024

- FIGURE 8 AFP/ATL MANUFACTURING PROCESS ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 9 COMMERCIAL AIRCRAFT ACCOUNTED FOR LARGEST SHARE OF AEROSPACE COMPOSITES MARKET IN 2024

- FIGURE 10 EXTERIOR APPLICATION DOMINATED AEROSPACE COMPOSITES MARKET IN 2024

- FIGURE 11 NORTH AMERICA TO REGISTER HIGHEST CAGR IN AEROSPACE COMPOSITES MARKET DURING FORECAST PERIOD

- FIGURE 12 HIGH DEMAND FROM COMMERCIAL AIRCRAFT SEGMENT TO DRIVE MARKET

- FIGURE 13 CARBON FIBER COMPOSITES SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 14 POLYMER MATRIX DOMINATED OVERALL AEROSPACE COMPOSITES MARKET IN 2024

- FIGURE 15 AFTL/ATL PROCESS ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 16 EXTERIOR APPLICATION SEGMENT DOMINATED AEROSPACE COMPOSITES MARKET IN 2024

- FIGURE 17 COMMERCIAL AIRCRAFT SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 18 FRANCE TO BE FASTEST-GROWING AEROSPACE COMPOSITES MARKET DURING FORECAST PERIOD

- FIGURE 19 AEROSPACE COMPOSITES MARKET: MARKET DYNAMICS

- FIGURE 20 AEROSPACE COMPOSITES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP TWO APPLICATIONS

- FIGURE 22 KEY BUYING CRITERIA FOR TOP TWO APPLICATIONS

- FIGURE 23 AEROSPACE COMPOSITES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 24 AEROSPACE COMPOSITES MARKET: KEY STAKEHOLDERS IN ECOSYSTEM

- FIGURE 25 AEROSPACE COMPOSITES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 26 AVERAGE SELLING PRICE OF KEY PLAYERS, BY APPLICATION, 2024

- FIGURE 27 AEROSPACE COMPOSITES MARKET: AVERAGE SELLING PRICE TRENDS

- FIGURE 28 AEROSPACE COMPOSITES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 29 EXPORT SCENARIO FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2024

- FIGURE 30 IMPORT SCENARIO FOR HS CODE 7019-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2024

- FIGURE 31 EXPORT SCENARIO FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2022-2024

- FIGURE 32 IMPORT SCENARIO FOR HS CODE 681511-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2022-2024

- FIGURE 33 PATENT ANALYSIS, BY DOCUMENT TYPE, 2015-2025

- FIGURE 34 PATENT PUBLICATION TREND, 2015-2025

- FIGURE 35 AEROSPACE COMPOSITES MARKET: LEGAL STATUS OF PATENTS

- FIGURE 36 CHINA AND US JURISDICTIONS REGISTERED HIGHEST NUMBER OF PATENTS

- FIGURE 37 BOEING REGISTERED HIGHEST NUMBER OF PATENTS

- FIGURE 38 REVENUE SHIFT AND NEW REVENUE POCKETS IN AEROSPACE COMPOSITES MARKET

- FIGURE 39 FUNDING IN AEROSPACE COMPOSITES MARKET SOARED IN 2024

- FIGURE 40 COMPANY VALUATION, 2025

- FIGURE 41 CARBON FIBER COMPOSITES TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 42 POLYMER MATRIX COMPOSITES TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 43 AFP/ATL PROCESS TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 44 COMMERCIAL AIRCRAFT SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 45 EXTERIOR APPLICATION TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 46 FRANCE TO BE FASTEST-GROWING AEROSPACE COMPOSITES MARKET DURING FORECAST PERIOD

- FIGURE 47 NORTH AMERICA: AEROSPACE COMPOSITES MARKET SNAPSHOT

- FIGURE 48 EUROPE: AEROSPACE COMPOSITES MARKET SNAPSHOT

- FIGURE 49 ASIA PACIFIC: AEROSPACE COMPOSITES MARKET SNAPSHOT

- FIGURE 50 AEROSPACE COMPOSITES MARKET: REVENUE ANALYSIS OF TOP 5 PLAYERS

- FIGURE 51 SHARES OF KEY PLAYERS IN AEROSPACE COMPOSITES MARKET

- FIGURE 52 RANKING OF TOP FIVE PLAYERS IN AEROSPACE COMPOSITES MARKET

- FIGURE 53 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY AEROSPACE COMPOSITE PRODUCTS

- FIGURE 54 AEROSPACE COMPOSITES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 55 AEROSPACE COMPOSITES MARKET: COMPANY FOOTPRINT (15 COMPANIES)

- FIGURE 56 AEROSPACE COMPOSITES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 57 AEROSPACE COMPOSITES MARKET: EV/EBITDA OF KEY VENDORS

- FIGURE 58 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 59 HEXCEL CORPORATION: COMPANY SNAPSHOT

- FIGURE 60 TORAY INDUSTRIES, INC.: COMPANY SNAPSHOT

- FIGURE 61 TEIJIN LIMITED: COMPANY SNAPSHOT

- FIGURE 62 SGL CARBON: COMPANY SNAPSHOT

- FIGURE 63 MITSUBISHI CHEMICAL GROUP CORPORATION: COMPANY SNAPSHOT

- FIGURE 64 SPIRIT AEROSYSTEMS, INC.: COMPANY SNAPSHOT

- FIGURE 65 SYENSQO: COMPANY SNAPSHOT

- FIGURE 66 MATERION CORPORATION: COMPANY SNAPSHOT

- FIGURE 67 GENERAL DYNAMICS CORPORATION: COMPANY SNAPSHOT

- FIGURE 68 3M: COMPANY SNAPSHOT

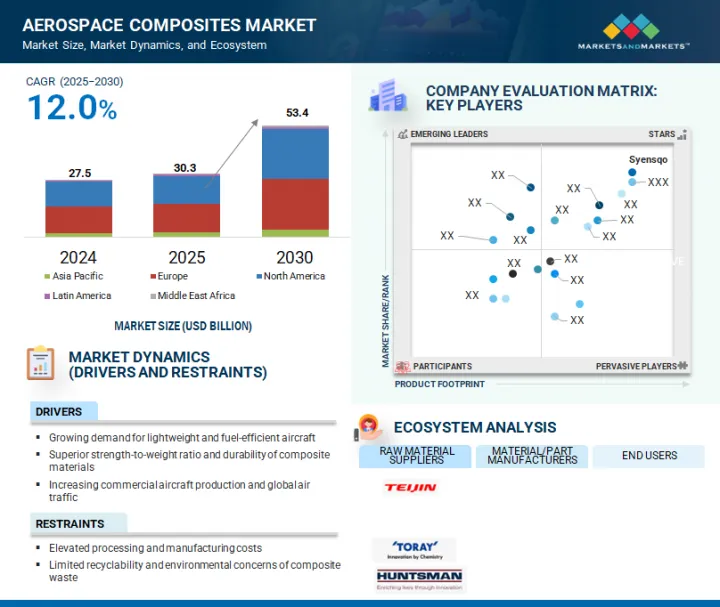

The aerospace composites market is estimated at USD 30.3 billion in 2025 and is projected to reach USD 53.4 billion by 2030, at a CAGR of 12.0% from 2025 to 2030. Ceramic fiber composites, made from ceramic fibers embedded in a ceramic matrix, offer exceptional temperature resistance, low density, and high mechanical strength, making them ideal for critical aerospace applications such as turbine blades, engine components, and heat shields.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/Billion), Volume (Kiloton) |

| Segments | By Fiber Type, By Matrix Type, By Manufacturing Process, By Aircraft Type, By Application, and Region |

| Regions covered | Europe, North America, Asia Pacific, Latin America, Middle East, and Africa |

As demand rises for lightweight, high-performance materials in aviation and space exploration, advancements in manufacturing processes like CVI and PIP are further driving the adoption of ceramic fiber composites across the industry.

"Polymer matrix composites accounted for the largest share of the overall aerospace composites market in terms of value."

The aerospace industry is a key driver of growth for polymer matrix composites (PMCs), owing to their outstanding performance characteristics. PMCs provide a lightweight yet strong alternative to conventional metals, significantly improving fuel efficiency and reducing emissions in aircraft. Their high strength-to-weight ratio, excellent stiffness, and superior fatigue resistance make them ideal for structural components subjected to continuous stress, such as fuselage sections, wing assemblies, and interior panels. In addition to their mechanical advantages, PMCs offer excellent corrosion resistance and can be easily molded into complex geometries, allowing for greater design flexibility and parts integration. With advancements in resin systems and processing techniques such as out-of-autoclave (OOA) curing and automated fiber placement (AFP), PMCs are increasingly being adopted in both commercial and military aerospace platforms, supporting the industry's push for performance, cost-efficiency, and sustainability.

"The lay-up manufacturing process segment held the third-largest share of the overall aerospace composites market in terms of value."

In 2024, the lay-up manufacturing process segment held the third-largest share of the aerospace composites market in terms of value. This traditional fabrication method remains widely used in the aerospace industry due to its versatility in creating complex geometries and accommodating different fiber orientations and materials. The process involves manually or semi-automatically placing layers of fiber reinforcement, such as carbon or glass fiber, into a mold, followed by resin application and curing. Lay-up is particularly effective for producing large, low-volume, and custom composite parts such as fairings, panels, and interior components. Recent improvements in automation, tooling, and curing techniques have enhanced the consistency, efficiency, and quality of lay-up processes, extending their relevance even in modern aircraft programs where precision and performance are critical.

"Europe is projected to remain the largest market for aerospace composites during the forecast period."

The growing demand for aerospace composites in Europe is driven by several key factors, including increased investment in high-performance material R&D and rising government and private spending on space exploration initiatives. Additionally, the expansion of the regional tourism and air travel industry is prompting higher production of commercial aircraft, further fueling composite demand. Europe also benefits from a strong industrial base, with the presence of leading aerospace manufacturers such as Airbus, Rolls-Royce, and Dassault Aviation, alongside a robust network of research institutions and innovation centers focused on advanced composite technologies.

Collaborative programs like Clean Sky and Horizon Europe are further accelerating the development of next-generation, lightweight, and sustainable composite materials. This combination of strategic investment, industrial capability, and innovation infrastructure continues to position Europe as a leading hub for aerospace composites growth.

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type - Tier 1 - 40%, Tier 2 - 33%, and Tier 3 - 27%

- By Designation - C Level - 50%, Director Level - 30%, and Others - 20%

- By Region - North America - 15%, Europe - 50%, Asia Pacific - 20%, Middle East & Africa (MEA) -5%, Latin America - 10%

The report provides a comprehensive analysis of company profiles:

Prominent companies include Syensqo (Belgium), Toray Industries, Inc. (Japan), Mitsubishi Chemical Group Corporation (Japan), Hexcel Corporation (US), Teijin Limited (Japan), SGL Carbon (Germany), Spirit AeroSystems (US), Materion Corporation (US), Lee Aerospace (US), General Dynamics Corporation (US), 3M (US), FDC Composites Inc. (Canada), Avior Produits Integres Inc. (Canada), Collins Aerospace (US), and Aernnova Aerospace S.A. (Spain).

Research Coverage

This research report categorizes the Aerospace Composites Market by Fiber Type (Glass Fiber, Carbon Fiber, Ceramic Fiber and Others), by Matrix Type (Polymer Matrix Composite, Metal Matrix Composite, Ceramic Matrix Composite), by Manufacturing Process (AFP/ATL, Lay-up, Resin Transfer Molding, Filament Winding, Others), by Aircraft Type (Commercial, Business & General, Civil Helicopter, Military Aircraft, Others), Application (Interior, Exterior) and Region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America). The scope of the report includes detailed information about the major factors influencing the growth of the aerospace composites market, such as drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overview, solutions, services, key strategies, contracts, partnerships, and agreements. New product and service launches, mergers & acquisitions, and recent developments in the aerospace composites market are all covered. This report includes a competitive analysis of upcoming startups in the aerospace composites market ecosystem.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall aerospace composites market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Superior performance properties of composites and rising global demand for commercial and defense aircraft), restraints (Limited recyclability of composites and global trade disruptions), opportunities (Declining carbon fiber costs, advanced design software, and growing demand for fuel-efficient commercial aircraft), and challenges (Supply chain disruptions, production scalability issues, and liquidity constraints for smaller players) influencing the growth of the aerospace composites market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the aerospace composites market

- Market Development: Comprehensive information about lucrative markets - the report analyses the aerospace composites market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the aerospace composites market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players such as Syensqo (Belgium), Toray Industries, Inc. (Japan), Mitsubishi Chemical Group Corporation (Japan), Hexcel Corporation (US), Teijin Limited (Japan), SGL Carbon (Germany), Spirit AeroSystems (US), Materion Corporation (US), Lee Aerospace (US), General Dynamics Corporation (US), 3M (US), FDC Composites Inc. (Canada), Avior Produits Integres Inc. (Canada), Collins Aerospace (US), and Aernnova Aerospace S.A. (Spain), among others, in the aerospace composites market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key primary interview participants

- 2.1.2.3 Breakdown of interviews with experts

- 2.1.2.4 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.3 BASE NUMBER CALCULATION

- 2.3.1 APPROACH 1: SUPPLY-SIDE ANALYSIS

- 2.3.2 APPROACH 2: DEMAND-SIDE ANALYSIS

- 2.4 FORECAST NUMBER CALCULATION

- 2.5 DATA TRIANGULATION

- 2.6 FACTOR ANALYSIS

- 2.7 RESEARCH ASSUMPTIONS

- 2.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AEROSPACE COMPOSITES MARKET

- 4.2 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE AND REGION, 2024

- 4.3 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE

- 4.4 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS

- 4.5 AEROSPACE COMPOSITES MARKET, BY APPLICATION

- 4.6 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE

- 4.7 AEROSPACE COMPOSITES MARKET, BY KEY COUNTRIES

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising demand for new generation fuel-efficient air fleet

- 5.2.1.2 Rising demand for structural and performance-driven advanced composites in aerospace applications

- 5.2.1.3 High demand for lightweight composites from aerospace manufacturers

- 5.2.2 RESTRAINTS

- 5.2.2.1 Surge in tariff due to global trade war

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Reduction in cost of carbon fibers

- 5.2.3.2 Development of advanced software tools for aerospace composites

- 5.2.3.3 Increased demand for commercial aircraft

- 5.2.4 CHALLENGES

- 5.2.4.1 Recycling of composite materials

- 5.2.4.2 Liquidity crunch plaguing airlines

- 5.2.1 DRIVERS

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.4.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.4.2 BUYING CRITERIA

- 5.5 SUPPLY CHAIN ANALYSIS

- 5.5.1 RAW MATERIAL

- 5.5.2 MANUFACTURING PROCESS

- 5.5.3 FINAL PRODUCT

- 5.6 ECOSYSTEM/MARKET MAP

- 5.7 PRICING ANALYSIS

- 5.7.1 AVERAGE SELLING PRICE OF KEY PLAYERS, BY APPLICATION

- 5.7.2 AVERAGE SELLING PRICE TREND

- 5.8 VALUE CHAIN ANALYSIS

- 5.9 TRADE ANALYSIS

- 5.9.1 EXPORT SCENARIO (HS CODE 7019)

- 5.9.2 IMPORT SCENARIO (HS CODE 7019)

- 5.9.3 EXPORT SCENARIO (HS CODE 681511)

- 5.9.4 IMPORT SCENARIO (HS CODE 681511)

- 5.10 TECHNOLOGY ANALYSIS

- 5.10.1 KEY TECHNOLOGIES

- 5.10.1.1 Additive manufacturing and robotics

- 5.10.1.2 Traditional molding

- 5.10.1.3 Automated lay-up

- 5.10.2 COMPLEMENTARY TECHNOLOGIES

- 5.10.2.1 Advanced placed ply

- 5.10.1 KEY TECHNOLOGIES

- 5.11 MACROECONOMIC OUTLOOK

- 5.11.1 INTRODUCTION

- 5.11.2 GDP TRENDS AND FORECAST

- 5.11.3 TRENDS IN GLOBAL AEROSPACE INDUSTRY

- 5.12 PATENT ANALYSIS

- 5.12.1 INTRODUCTION

- 5.12.2 METHODOLOGY

- 5.12.3 DOCUMENT TYPES

- 5.12.4 INSIGHTS

- 5.12.5 LEGAL STATUS

- 5.12.6 JURISDICTION ANALYSIS

- 5.12.7 TOP APPLICANTS

- 5.12.8 PATENTS BY BOEING

- 5.12.9 PATENTS BY AIRBUS OPERATIONS GMBH

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14 KEY CONFERENCES AND EVENTS IN 2025-2026

- 5.15 CASE STUDY ANALYSIS

- 5.15.1 CASE STUDY 1: VELOCITY COMPOSITES EXPANDS INTO US MARKET AND SUPPORTS GKN AEROSTRUCTURES

- 5.15.2 CASE STUDY 2: GKN AEROSPACE AND GE AEROSPACE EXTEND PARTNERSHIP FOR AEROENGINE DEVELOPMENT AND PRODUCTION

- 5.15.3 CASE STUDY 3: HEXCEL INTRODUCES LATEST HEXTOW CARBON FIBER INNOVATION

- 5.16 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.17 INVESTMENT AND FUNDING SCENARIO

- 5.18 IMPACT OF AI/GEN AI ON AEROSPACE COMPOSITES MARKET

- 5.18.1 TOP USE CASES AND MARKET POTENTIAL

- 5.18.2 CASE STUDIES OF AI IMPLEMENTATION IN AEROSPACE COMPOSITES MARKET

- 5.19 IMPACT OF 2025 US TARIFF - AEROSPACE COMPOSITES MARKET

- 5.19.1 INTRODUCTION

- 5.19.2 KEY TARIFF RATES

- 5.19.3 PRICE IMPACT ANALYSIS

- 5.19.4 IMPACT ON COUNTRIES/REGIONS

- 5.19.4.1 US

- 5.19.4.2 Europe

- 5.19.4.3 Asia Pacific

- 5.19.5 IMPACT ON END-USE INDUSTRIES

6 AEROSPACE COMPOSITES MARKET, BY FIBER TYPE

- 6.1 INTRODUCTION

- 6.2 CARBON FIBER COMPOSITES

- 6.2.1 DECREASING COST OF AEROSPACE-GRADE CARBON FIBERS TO DRIVE MARKET

- 6.3 CERAMIC FIBER COMPOSITES

- 6.3.1 NEED FOR HIGH-TEMPERATURE RESISTANCE AND WEIGHT REDUCTION TO DRIVE MARKET

- 6.4 GLASS FIBER COMPOSITES

- 6.4.1 NON-FLAMMABILITY AND CORROSION RESISTANCE TO BOOST DEMAND

- 6.5 OTHER FIBER TYPES

7 AEROSPACE COMPOSITES MARKET, BY MATRIX TYPE

- 7.1 INTRODUCTION

- 7.2 POLYMER MATRIX

- 7.2.1 WIDE APPLICATION IN AIRCRAFT STRUCTURAL COMPONENTS AND ENGINE PARTS TO DRIVE MARKET

- 7.2.2 THERMOSET POLYMER MATRIX

- 7.2.2.1 Epoxy

- 7.2.2.2 Phenolic

- 7.2.2.3 Polyamide

- 7.2.2.4 Others

- 7.2.3 THERMOPLASTIC POLYMER MATRIX

- 7.2.3.1 PEEK

- 7.2.3.2 PEI

- 7.2.3.3 Others

- 7.3 CERAMIC MATRIX

- 7.3.1 INCREASING DEMAND FOR ENGINE COMPONENTS TO DRIVE MARKET

- 7.4 METAL MATRIX

- 7.4.1 HIGH STRENGTH AND STIFFNESS OF METALS TO BOOST DEMAND

8 AEROSPACE COMPOSITES MARKET, BY MANUFACTURING PROCESS

- 8.1 INTRODUCTION

- 8.2 AFP/ATL

- 8.2.1 NEED FOR PRECISION, SPEED, AND MATERIAL EFFICIENCY IN AEROSPACE COMPOSITES TO DRIVE MARKET

- 8.3 LAY-UP

- 8.3.1 EASY OPERATION AND COST-EFFECTIVENESS TO BOOST MARKET

- 8.4 RESIN TRANSFER MOLDING

- 8.4.1 INCREASING DEMAND IN PRODUCTION OF COMPOSITE FIBERGLASS TO DRIVE MARKET

- 8.5 FILAMENT WINDING

- 8.5.1 RISING USE IN SATELLITES AND ROCKET MOTOR CASES TO BOOST MARKET

- 8.6 OTHER MANUFACTURING PROCESSES

9 AEROSPACE COMPOSITES MARKET, BY AIRCRAFT TYPE

- 9.1 INTRODUCTION

- 9.2 COMMERCIAL AIRCRAFT

- 9.2.1 INCREASING DEMAND FOR NEW AIRPLANES TO DRIVE MARKET

- 9.2.2 SINGLE-AISLE AIRCRAFT

- 9.2.3 WIDE-BODY AIRCRAFT

- 9.2.4 REGIONAL JETS

- 9.3 BUSINESS & GENERAL AVIATION

- 9.3.1 SURGING DEMAND FOR COMPOSITES IN BUSINESS JETS TO BOOST MARKET

- 9.3.2 BUSINESS JETS

- 9.3.3 PISTON & TURBOPROP

- 9.4 CIVIL HELICOPTER

- 9.4.1 ADVANCE COMPOSITE INTEGRATION IN CIVIL HELICOPTERS AMID REGULATORY AND COST CHALLENGES TO DRIVE DEMAND

- 9.5 MILITARY AIRCRAFT

- 9.5.1 PRESSING NEED FOR ENHANCED AIRCRAFT PERFORMANCE TO DRIVE DEMAND FOR COMPOSITES

- 9.6 OTHER AIRCRAFT TYPES

- 9.6.1 UNMANNED AERIAL VEHICLE (UAV)

- 9.6.2 SPACECRAFT

10 AEROSPACE COMPOSITES MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 EXTERIOR

- 10.2.1 RISING DEMAND FOR COMPOSITES IN AIRCRAFT WINGS AND FUSELAGE TO BOOST MARKET

- 10.2.2 FUSELAGE

- 10.2.3 ENGINE

- 10.2.4 WINGS

- 10.2.5 ROTOR BLADES

- 10.2.6 TAIL BOOM

- 10.3 INTERIOR

- 10.3.1 INCREASING DEMAND FOR LOW-MAINTENANCE COMPOSITES IN AIRCRAFT CABINS TO BOOST MARKET

- 10.3.2 SEATS

- 10.3.3 CABIN

- 10.3.4 SANDWICH PANELS

- 10.3.5 ENVIRONMENTAL CONTROL SYSTEM (ECS) DUCTING

11 AEROSPACE COMPOSITES MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY FIBER TYPE

- 11.2.2 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY MATRIX TYPE

- 11.2.3 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY MANUFACTURING PROCESS

- 11.2.4 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY AIRCRAFT TYPE

- 11.2.5 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY APPLICATION

- 11.2.6 AEROSPACE COMPOSITES MARKET SIZE IN NORTH AMERICA, BY COUNTRY

- 11.2.6.1 US

- 11.2.6.1.1 Surging demand for composites in aerospace & defense sector to drive market

- 11.2.6.2 Canada

- 11.2.6.2.1 Increasing demand for aerospace composites from prominent airplane manufacturers to drive market

- 11.2.6.1 US

- 11.3 EUROPE

- 11.3.1 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY FIBER TYPE

- 11.3.2 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY MATRIX TYPE

- 11.3.3 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY MANUFACTURING PROCESS

- 11.3.4 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY AIRCRAFT TYPE

- 11.3.5 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY APPLICATION

- 11.3.6 AEROSPACE COMPOSITES MARKET SIZE IN EUROPE, BY COUNTRY

- 11.3.6.1 Germany

- 11.3.6.1.1 High demand for carbon fiber from commercial aircraft manufacturers to boost market

- 11.3.6.2 France

- 11.3.6.2.1 Presence of strong manufacturing base to boost market

- 11.3.6.3 UK

- 11.3.6.3.1 High volume of composite exports to drive market

- 11.3.6.4 Spain

- 11.3.6.4.1 Increasing demand for lightweight and durable materials in aerospace industry to foster growth

- 11.3.6.5 Italy

- 11.3.6.5.1 Rising demand for composites in aircraft designs to drive market

- 11.3.6.6 Russia

- 11.3.6.6.1 Increased production of defense helicopters and aircraft to fuel demand for composite material

- 11.3.6.7 Rest of Europe

- 11.3.6.1 Germany

- 11.4 ASIA PACIFIC

- 11.4.1 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY FIBER TYPE

- 11.4.2 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY MATRIX TYPE

- 11.4.3 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY MANUFACTURING PROCESS

- 11.4.4 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY AIRCRAFT TYPE

- 11.4.5 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY APPLICATION

- 11.4.6 AEROSPACE COMPOSITES MARKET SIZE IN ASIA PACIFIC, BY COUNTRY

- 11.4.6.1 China

- 11.4.6.1.1 Rising demand for composites from commercial airlines to drive market

- 11.4.6.2 Japan

- 11.4.6.2.1 High demand for carbon fiber composites from OEMs to drive market

- 11.4.6.3 India

- 11.4.6.3.1 Development of economic zones and aerospace parks to foster growth

- 11.4.6.4 Malaysia

- 11.4.6.4.1 Increased penetration in aerospace industry to boost market

- 11.4.6.5 South Korea

- 11.4.6.5.1 Surging demand for lightweight aircraft parts to drive market

- 11.4.6.6 Australia

- 11.4.6.6.1 Development of domestic space industry to boost demand for aerospace composites

- 11.4.6.7 Rest of Asia Pacific

- 11.4.6.1 China

- 11.5 LATIN AMERICA

- 11.5.1 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY FIBER TYPE

- 11.5.2 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY MATRIX TYPE

- 11.5.3 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY MANUFACTURING PROCESS

- 11.5.4 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY AIRCRAFT TYPE

- 11.5.5 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY APPLICATION

- 11.5.6 AEROSPACE COMPOSITES MARKET SIZE IN LATIN AMERICA, BY COUNTRY

- 11.5.6.1 Brazil

- 11.5.6.1.1 Increasing demand for lightweight and medium-sized airplanes to boost market

- 11.5.6.2 Mexico

- 11.5.6.2.1 Duty-free access to key aerospace segments to drive market

- 11.5.6.3 Rest of Latin America

- 11.5.6.1 Brazil

- 11.6 MIDDLE EAST & AFRICA

- 11.6.1 AEROSPACE COMPOSITES MARKET SIZE IN MIDDLE EAST & AFRICA, BY FIBER TYPE

- 11.6.2 AEROSPACE COMPOSITES MARKET SIZE MIDDLE EAST & AFRICA, BY MATRIX TYPE

- 11.6.3 AEROSPACE COMPOSITES MARKET SIZE IN MIDDLE EAST & AFRICA, BY MANUFACTURING PROCESS

- 11.6.4 AEROSPACE COMPOSITES MARKET SIZE IN MIDDLE EAST & AFRICA, BY AIRCRAFT TYPE

- 11.6.5 AEROSPACE COMPOSITES MARKET SIZE IN MIDDLE EAST & AFRICA, BY APPLICATION

- 11.6.6 AEROSPACE COMPOSITES MARKET SIZE IN MIDDLE EAST & AFRICA, BY COUNTRY

- 11.6.6.1 GCC countries

- 11.6.6.1.1 UAE

- 11.6.6.1.1.1 Privatization initiatives and infrastructural developments to boost market

- 11.6.6.1.2 Rest of GCC countries

- 11.6.6.1.1 UAE

- 11.6.6.2 Israel

- 11.6.6.2.1 Strong base of established manufacturing companies to drive market

- 11.6.6.3 South Africa

- 11.6.6.3.1 Local and international investments to boost market

- 11.6.6.4 Rest of Middle East & Africa

- 11.6.6.1 GCC countries

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2019-2025

- 12.3 REVENUE ANALYSIS

- 12.4 MARKET SHARE ANALYSIS

- 12.4.1 MARKET RANKING ANALYSIS

- 12.5 BRAND/PRODUCT COMPARATIVE ANALYSIS

- 12.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- 12.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 12.6.5.1 Company footprint

- 12.6.5.2 Region footprint

- 12.6.5.3 Fiber type footprint

- 12.6.5.4 Matrix type footprint

- 12.6.5.5 Aircraft type footprint

- 12.6.5.6 Application footprint

- 12.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- 12.7.5 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 12.8 VALUATION AND FINANCIAL METRICS OF AEROSPACE COMPOSITE VENDORS

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

- 12.9.4 OTHER DEVELOPMENTS

13 COMPANY PROFILE

- 13.1 KEY PLAYERS

- 13.1.1 HEXCEL CORPORATION

- 13.1.1.1 Business overview

- 13.1.1.2 Products offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Product launches

- 13.1.1.3.2 Deals

- 13.1.1.3.3 Expansions

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 TORAY INDUSTRIES, INC.

- 13.1.2.1 Business overview

- 13.1.2.2 Products offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Product launches

- 13.1.2.3.2 Deals

- 13.1.2.3.3 Expansions

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 TEIJIN LIMITED

- 13.1.3.1 Business overview

- 13.1.3.2 Products offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product launches

- 13.1.3.3.2 Deals

- 13.1.3.3.3 Expansions

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 SGL CARBON

- 13.1.4.1 Business overview

- 13.1.4.2 Products offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Product launches

- 13.1.4.3.2 Deals

- 13.1.4.3.3 Expansions

- 13.1.4.3.4 Other developments

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses and competitive threats

- 13.1.5 MITSUBISHI CHEMICAL GROUP CORPORATION

- 13.1.5.1 Business overview

- 13.1.5.2 Products offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product launches

- 13.1.5.3.2 Deals

- 13.1.5.3.3 Expansions

- 13.1.5.4 MnM view

- 13.1.5.4.1 Right to win

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses and competitive threats

- 13.1.6 LEE AEROSPACE

- 13.1.6.1 Business overview

- 13.1.6.2 Products offered

- 13.1.6.3 MnM view

- 13.1.6.3.1 Right to win

- 13.1.6.3.2 Strategic choices

- 13.1.6.3.3 Weaknesses and competitive threats

- 13.1.7 COLLINS AEROSPACE

- 13.1.7.1 Business overview

- 13.1.7.2 Products offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Deals

- 13.1.7.4 MnM view

- 13.1.7.4.1 Right to win

- 13.1.7.4.2 Strategic choices

- 13.1.7.4.3 Weaknesses and competitive threats

- 13.1.8 SPIRIT AEROSYSTEMS, INC.

- 13.1.8.1 Business overview

- 13.1.8.2 Products offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Deals

- 13.1.8.3.2 Expansions

- 13.1.8.3.3 Other developments

- 13.1.8.4 MnM view

- 13.1.8.4.1 Right to win

- 13.1.8.4.2 Strategic choices

- 13.1.8.4.3 Weaknesses and competitive threats

- 13.1.9 SYENSQO

- 13.1.9.1 Business overview

- 13.1.9.2 Products offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Deals

- 13.1.9.3.2 Other developments

- 13.1.9.4 MnM view

- 13.1.9.4.1 Right to win

- 13.1.9.4.2 Strategic choices

- 13.1.9.4.3 Weaknesses and competitive threats

- 13.1.10 MATERION CORPORATION

- 13.1.10.1 Business overview

- 13.1.10.2 Products offered

- 13.1.10.3 Recent developments

- 13.1.10.3.1 Deals

- 13.1.10.4 MnM view

- 13.1.10.4.1 Right to win

- 13.1.10.4.2 Strategic choices

- 13.1.10.4.3 Weaknesses and competitive threats

- 13.1.11 AVIOR PRODUITS INTEGRES INC.

- 13.1.11.1 Business overview

- 13.1.11.2 Products offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Deals

- 13.1.11.4 MnM view

- 13.1.11.4.1 Right to win

- 13.1.11.4.2 Strategic choices

- 13.1.11.4.3 Weaknesses and competitive threats

- 13.1.12 GENERAL DYNAMICS CORPORATION

- 13.1.12.1 Business overview

- 13.1.12.2 Products offered

- 13.1.12.3 Recent developments

- 13.1.12.3.1 Other developments

- 13.1.12.4 MnM view

- 13.1.12.4.1 Right to win

- 13.1.12.4.2 Strategic choices

- 13.1.12.4.3 Weaknesses and competitive threats

- 13.1.13 3M

- 13.1.13.1 Business overview

- 13.1.13.2 Products offered

- 13.1.13.3 MnM view

- 13.1.13.3.1 Right to win

- 13.1.13.3.2 Strategic choices

- 13.1.13.3.3 Weaknesses and competitive threats

- 13.1.14 AERNNOVA AEROSPACE, S.A.

- 13.1.14.1 Business overview

- 13.1.14.2 Products offered

- 13.1.14.3 Recent developments

- 13.1.14.3.1 Deals

- 13.1.14.4 MnM view

- 13.1.14.4.1 Right to win

- 13.1.14.4.2 Strategic choices

- 13.1.14.4.3 Weaknesses and competitive threats

- 13.1.15 FDC COMPOSITES INC.

- 13.1.15.1 Business overview

- 13.1.15.2 Products offered

- 13.1.15.3 MnM view

- 13.1.15.3.1 Right to win

- 13.1.15.3.2 Strategic choices

- 13.1.15.3.3 Weaknesses and competitive threats