2035年までのモバイルロボット市場:業界動向と世界予測

Mobile Robots Market, till 2035: Industry Trends and Global Forecasts- 発行日

- ページ情報

- 英文 237 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2015359

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

モバイルロボット市場の展望

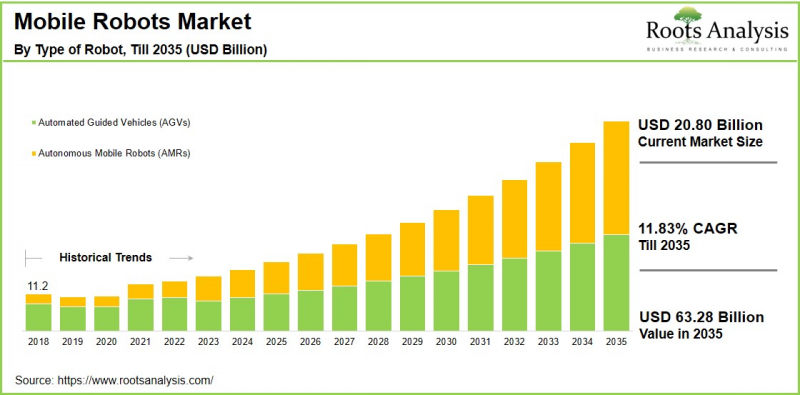

世界のモバイルロボットの市場規模は、2035年までにCAGR 11.83%で拡大し、現在の207億9,000万米ドルから2035年には632億8,000万米ドルに達すると推定されています。

モバイルロボットは、動的な環境を移動しながら自律的または半自律的にタスクを実行するように設計された、高度な自動化システムの急速に進化する分野です。固定型ロボットシステムとは異なり、モバイルロボットには、移動、空間認識、障害物回避、およびリアルタイムの意思決定を可能にする統合センサー、制御システム、人工知能アルゴリズムが搭載されています。これらのシステムは、業務の効率化と生産性の向上を図るため、製造、物流、医療、農業、防衛、小売の各分野で広く導入されています。

倉庫や物流センターでは、自律モバイルロボット(AMR)が資材の取り扱いと在庫の移動を円滑にし、医療現場では薬剤の配送や衛生管理を支援しています。さらに、製造現場では、組立ラインの作業や内部搬送を補助しています。反復的、労働集約的、あるいは危険な作業における人的介入を削減する能力により、業務効率と職場の安全性が大幅に向上します。モバイルロボット市場は、予測期間中に大幅な成長が見込まれています。これは、産業オートメーションへの注目が高まっていること、およびAIを活用したナビゲーション技術や接続技術の統合が進んでいることが要因です。

経営幹部向け戦略的インサイト

モバイルロボット市場の成長を牽引する主な市場促進要因

モバイルロボット市場の成長は、主に製造、物流、医療の各セクターにおける産業オートメーションの導入加速によって牽引されています。企業は、業務効率の向上、労働力への依存度の低減、およびワークフロー管理の最適化を図るため、自律モバイルロボット(AMR)の導入をますます進めています。さらに、Eコマースと倉庫自動化の急速な拡大により、インテリジェントなマテリアルハンドリングソリューションへの需要が大幅に高まっています。人工知能やエッジコンピューティングを含む技術の進歩により、モバイルロボットのナビゲーション、適応性、安全性がさらに向上し、動的な環境下でも信頼性が高まっています。さらに、インダストリー4.0の実践やコネクテッドインフラの統合により、ロボットシステムと企業プラットフォーム間のシームレスな連携が可能となり、市場の拡大が加速しています。

モバイルロボット市場:業界における企業の競合情勢

モバイルロボット市場は、大小多数の参入企業が存在することを特徴としており、その結果、激しい競合と変化し続ける市場力学が生じています。世界の多国籍企業も地域企業も、競争上の優位性を強化するために積極的に取り組んでいます。現在、大手企業や老舗の多国籍企業が、広範な流通ネットワーク、技術力、そして豊富な資金力を背景に、市場の支配的なシェアを占めています。一方、中小メーカーは、ニッチな応用分野に対応し、専門的なソリューションを提供するために、製品の革新とカスタマイズに注力しています。市場での存在感を高めるため、業界各社は、先進的なロボット技術の開発や、ポートフォリオと事業展開地域を拡大するための戦略的提携・パートナーシップの締結といった戦略的取り組みを進めています。

モバイルロボットの進化 - 業界における新たな動向

モバイルロボット業界では、いくつかの新たな動向が見られます。主要な動向の一つは、人工知能、マシンビジョン、およびLiDARなどの高度なセンサー技術を搭載した自律モバイルロボット(AMR)の採用が増加していることです。これにより、複雑な環境下での高度なナビゲーションやリアルタイムの意思決定が可能になります。インダストリー4.0のフレームワークやIoTを活用した接続性の統合が進んでいることも、ロボット、企業システム、クラウドプラットフォーム間のシームレスな通信をさらに促進し、業務の可視性と連携を向上させています。

さらに、協働ロボットへの顕著なシフトも見られます。これは、モバイルロボットが人間の作業員と安全に並行して稼働できるよう設計されており、職場の安全性を維持しつつ生産性を向上させるものです。また、Eコマースの急速な成長に後押しされた倉庫の自動化の拡大や、データ処理の高速化に向けたエッジコンピューティングの導入増加も、モバイルロボット産業の進化を形作っています。

地域別分析 - アジア太平洋地域がモバイルロボット市場を牽引

当社の分析によると、今年、アジア太平洋地域のモバイルロボット市場が最大のシェアを占めています。これは、同地域の強固な製造基盤、急速な産業自動化、そして先進技術に対する政府の積極的な支援によるものです。中国、日本、韓国などの国々では、高いロボット導入密度、大規模な生産施設、スマートファクトリーへの多額の投資を背景に、ロボット技術の導入が進んでいます。さらに、同地域におけるEコマース部門の拡大と倉庫自動化への需要の高まりが、物流および配送センターにおける自律モバイルロボットの導入をさらに加速させています。

加えて、インダストリー4.0、デジタルトランスフォーメーション、および国内のロボット製造を促進する政府の好意的な施策が、地域の競合力を強化しています。

モバイルロボット市場の主な課題

モバイルロボットの導入を妨げる主な課題としては、調達、システム統合、インフラのアップグレードに必要な初期投資額の高さが挙げられ、これは特に中小企業にとって大きな障壁となり得ます。さらに、モバイルロボットを既存のシステムや企業向けソフトウェアと統合する際の複雑さにより、高度な技術的専門知識やカスタマイズが求められることが多々あります。サイバーセキュリティ、データプライバシー、システムの信頼性に関する懸念もリスク要因となっており、特にロボットがIoT対応プラットフォームを通じてますます相互接続されるようになるにつれて、その影響は顕著になっています。

さらに、変化の激しい環境や構造化されていない環境でのナビゲーション、バッテリーの制限、メンテナンス要件といった運用上の課題も、性能や拡張性に影響を及ぼしています。加えて、高度なロボットシステムを管理・保守できる熟練した専門人材の不足は、普及に向けた重大な制約要因であり続けています。

モバイルロボット市場 - 主要な市場セグメンテーション

オファリング

- ハードウェア

- ソフトウェアおよびサービス

ロボットタイプ

- 無人搬送車(AGV)

- 自律モバイルロボット(AMR)

積載量

- 高積載量(1000kg以上)

- 中積載量(100~1000kg)

- 低積載量(100kg未満)

ナビゲーションモード

- SLAM

- QRコード

- 磁気ナビゲーション

- 反射板付きレーザー

- その他

フォームファクター

- リフト/コンベア

- フォークリフト

- 牽引トラクター/タガー

- トート/ビン用ロボット

- 組立ロボット

- その他

企業タイプ

- 大企業

- 中小企業(SME)

販売チャネル

- 直接販売

- 間接販売

- ロボットのレンタル/RaaS

応用分野

- 製造

- 物流

エンドユーザー

- 自動車産業

- 半導体・電子産業

- 物流・Eコマース業界

- 製造・機械産業

- 日用消費財(FMCG)業界

- 医療業界

- その他

地域

- 北米

- 北米

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカおよびその他の地域

モバイルロボット市場の主要企業例

- ABB Robotics

- Blue Skye Automation

- Boston Dynamics

- E-COBOT

- Geekplus Technology

- Gideon Brothers

- GreyOrange

- Honda Motor

- iRobot

- Kongsberg Maritime

- Kuka

- Locus Robotics

- Mobile Industrial Robots

- Northrop Grumman

- Omron Group

- SoftBank Robotics

- SuperDroid Robots

- Zebra Fetch Robotics

モバイルロボット市場:レポートの範囲

本モバイルロボット市場レポートでは、以下のセクションに関する洞察を掲載しています:

- 市場規模および機会分析:モバイルロボット市場に関する詳細な分析であり、[A]製品タイプ、[B]ロボットタイプ、[C]積載量、[D]ナビゲーションモード、[E]フォームファクター、[F]企業タイプ、[G]流通チャネル、[H]応用分野、[I]エンドユーザー、[J]地域、および[K]主要企業といった主要な市場セグメントに焦点を当てています。

- 競合情勢:[A]設立年、[B]企業規模、[C]本社所在地、[D]所有構造といった関連パラメータに基づき、モバイルロボット市場に参入している企業を包括的に分析します。

- 企業プロファイル:モバイルロボット市場に参入している主要企業の詳細なプロファイルであり、[A]本社所在地、[B]企業規模、[C]企業理念、[D]事業展開地域、[E]経営陣、[F]連絡先、[G]財務情報、[H]事業セグメント、[I]製品・技術ポートフォリオ、[J]最近の動向、および見通しの立つ将来展望について詳細を提供します。

- 特許分析:[A]特許タイプ、[B]特許公開年、[C]特許の経過年数、[D]主要企業といった関連パラメータに基づき、モバイルロボット分野において出願・登録された特許に関する洞察に富んだ分析を行います。

目次

第1章 プロジェクト概要

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- モバイルロボットの概要

- モバイルロボットタイプ

- モバイルロボットの利点

- モバイルロボットの主な応用分野

- モバイルロボットの将来動向

第7章 市場情勢:主要なモバイルロボットプロバイダー

- 調査手法と主要パラメータ

- 設立年別分析

- 企業規模別分析

- 本社所在地別分析

- ロボットタイプ別分析

- ペイロードサポート別分析

- 応用分野別分析

- エンドユーザー別分析

第8章 モバイルロボット市場におけるスタートアップエコシステム

第9章 企業プロファイル

- ABB

- FANUC

- Geekplus

- iRobot

- KUKA

- Locus Robotics9.11. E-COBOT

- Gideon

- Honda Motor

- Omron

- Siasun

- SoftBank Robotics

- Staubli

- Zebra Technologies

第10章 バリューチェーン分析

第11章 メガ動向分析

第12章 ポーターの5つの競争要因分析

第13章 世界の政策分析

第14章 市場影響分析

第15章 世界のモバイルロボット市場

第16章 オファリング別市場機会

第17章 ロボットタイプ別市場機会

第18章 ペイロード別市場機会

第19章 ナビゲーションモード別市場機会

第20章 フォームファクター別市場機会

第21章 企業形態別市場機会

第22章 流通チャネル別市場機会

第23章 応用分野別市場機会

第24章 エンドユーザー別市場機会

第25章 主要地域別市場機会

- 主要な前提条件と調査手法

- モバイルロボット市場(主要地域別)

- 北米

- 欧州

- アジア

- ラテンアメリカ

- 中東・アフリカおよびその他の地域

第26章 付録1:表形式データ

第27章 付録2:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 237 Pages

- 納期

- 即日から翌営業日