|

|

市場調査レポート

商品コード

2005193

ハイパースケール市場の追跡調査 (2025年第4四半期):2025年のCAPEXは65%増で5,000億米ドルを突破Hyperscale Market Tracker, 4Q25: Capex Tops $500B in 2025, Up 65% - Big Tech's AI Mania and the Search for the Elusive Moat is Driving Capex Higher, Despite Some Alarming Warning Signs |

||||||

|

|||||||

|

|||||||

| ハイパースケール市場の追跡調査 (2025年第4四半期):2025年のCAPEXは65%増で5,000億米ドルを突破 |

|

出版日: 2026年03月29日

発行: MTN Consulting, LLC

ページ情報: 英文

納期: 即納可能

|

概要

いくつかの憂慮すべき兆候があるにもかかわらず、大手技術企業のAIブームと持続的な競合上の優位性の追求が設備投資 (CAPEX) を押し上げています。

2025年第4四半期の概況

当レポートは、かつてないほど巨大化し、急速に変化し、かつ予測が困難な市場を網羅しています。年間売上は3兆ドルを突破しました。CAPEXは初めて5,000億米ドルを超え、1年間で65%増加しました。純利益率は15年ぶりの高水準を記録しました。しかし、フリーキャッシュフロー率は15年ぶりの低水準に落ち込みました。過去6年間で年率7%の伸びを見せていた従業員数は、ゼロ成長に落ち込みました。本レポートでは、これらの数値の背景にある要因、成長企業と停滞企業、データが示す市場の今後の行方について分析しています。

売上高:Meta、Alphabet、CoreWeaveを牽引役に、売上高は前年比14%増で再び成長

2025年第4四半期のハイパースケール企業の売上高は前年同期比14.2%増の8,750億米ドルに達し、年換算売上高は3兆190億米ドル (前年同期比13.2%増) となりました。主要企業は引き続きAmazon、Apple、Alphabet、Microsoft、Metaです。Metaは、AIを活用した広告のランキング、ターゲティング、レコメンデーションの改善に牽引され、20%を超える成長を維持しています。

CAPEX:AI競争により、年率換算CAPEXが初めて5,000億米ドルを突破

2025年第4四半期の年換算CAPEXは5,070億米ドルに達し、前年同期比64.7%増となりました。資本集約度は売上高の16.8%に上昇しました。当社のデータベースにおいて初めて、ハイパースケール企業の資本集約度が通信市場を上回りました。テクノロジー関連 (ネットワーク、IT、ソフトウェア) のCAPEXは2,970億米ドル (前年同期比77.5%増) で、総額の60%近くを占めており、GPUサーバーおよび関連する電力・冷却システムに重点が置かれています。残りの2,100億米ドルの「その他のCAPEX」は、土地および物理的な施設の建設に充てられています。上位4社のハイパースケーラー (Amazon、Alphabet、Microsoft、Meta) は、2025年第1四半期から第4四半期までの期間における全CAPEXの74.2%を占めました。主要企業の中で、ネットワークおよびIT CAPEXの集約度はOracleとMetaがトップであり、Appleはインフラの大部分をパートナー企業に委託しているため、最下位となっています。

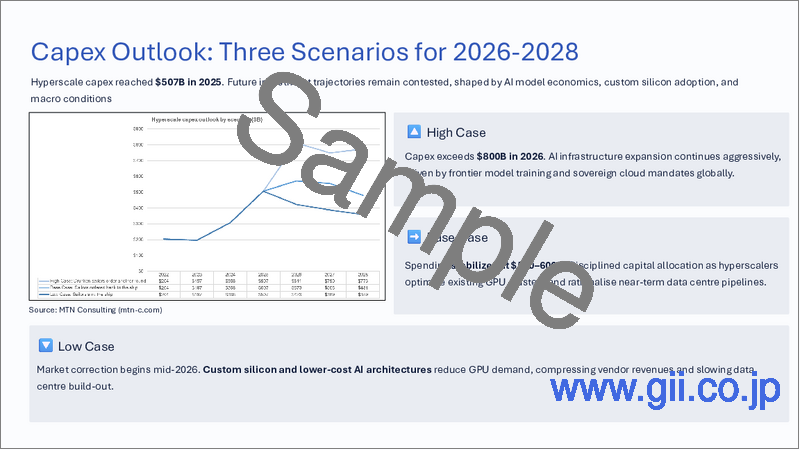

CAPEXの見通し:2026~2028年の3つのシナリオ

2025年のCAPEXは5,000億米ドル強で終了しました。今後の見通しは、3つの潜在的なシナリオによって形作られます。高シナリオは、主要なテクノロジー企業の現在の公式予測に沿ったもので、2026年のCAPEXが8,000億米ドルを超え、その後2年間は7,000億~8,000億米ドルの範囲になると予測しています。2027~2028年のわずかな減少は、ハイパースケーラーが開発した自社製代替チップが定着し、NVIDIAがチップ導入における独占的地位を失い始め、一部の保留中のプロジェクトが中止または統合され、インフラ拡張に対する世論の反発が要因として残り、電力供給が拡張の制約要因であり続けることを想定しています。

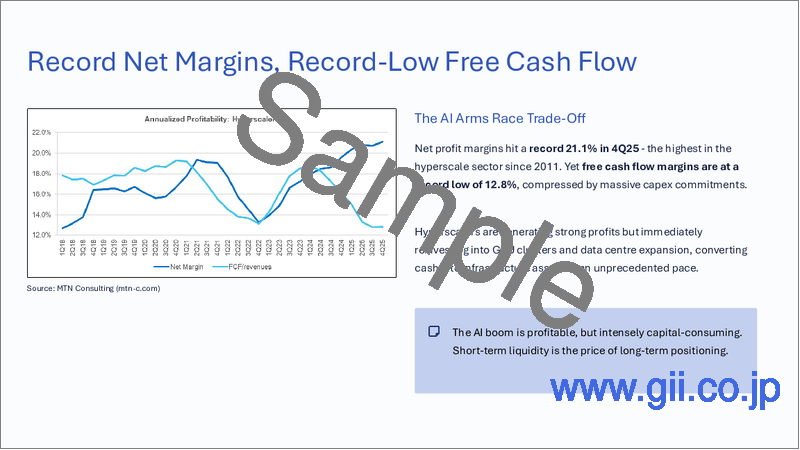

収益性:純利益率は過去最高を記録する一方、フリーキャッシュフロー率は過去最低水準にとどまる

純利益率とフリーキャッシュフロー (FCF) マージンの乖離は大幅に拡大しました。純利益率は2025年第4四半期に過去最高の21.1%に達し、2011年まで遡る当社のデータベースにおいて最高値を記録しました。一方、FCFマージンは12.8%にとどまり、2025年第3四半期の結果と並び、過去最低水準となっています。FCFは営業活動によるキャッシュフローからCAPEXを差し引いたものであり、一般的に純利益よりも信頼性の高い利益指標とされています。この乖離は、AI競争における厳しい現実を反映しています。FCFは営業キャッシュフローからCAPEXを差し引いたものであるため、ハイパースケーラーの大手企業は、巨額のCAPEXによって自社の流動性を食い潰すリスクを負っています。Microsoft、Alphabet、Metaは良好な純利益を報告していますが、より多くのGPUクラスターを構築するために競い合う中で、現金準備を食い潰しています。AmazonとOracleも同様のサイクルにあり、流動性の高い現金を、回収期間が長いハードインフラと交換しています。

雇用:ハイパースケーラーがさらなる削減を示唆する中、従業員数の伸びは前年比0.0%で停滞

2025年第4四半期、ハイパースケール業界全体の人員増加率は前年同期比0.0%と横ばいとなり、2019年から2025年までのCAGR 7.1%とは著しい対照をなしています。MetaとAmazonはともに2026年第1四半期に向けて人員削減を発表しており、Microsoftも複数の部門で採用を凍結しています。ハイパースケール業界において総従業員数は扱いが難しい指標です。なぜなら、このセクターの従業員数は、Amazon、Alibaba、JD.comといった企業の物流、フルフィルメント、配送担当者の影響を強く受けるからです。より技術中心のハイパースケーラーに限定すれば、その傾向は明らかに減少傾向にあります。

地域別売上高:南北アメリカが主導、欧州および中東・アフリカが急速に成長

2025年、ハイパースケール企業の売上高に占める南北アメリカの割合は46.4%でした。このシェアは2011年以来概ね安定していましたが、過去3年間でわずかに上昇しています。絶対額では、南北アメリカの年間売上高は1兆3,990億米ドルに達し、2024年から13.0%増加しました。アジア太平洋地域は9,740億米ドル (+11.6%) で第2位の規模となり、次いで欧州が5,500億米ドル (+15.8%)、MEAが960億米ドル (+16.1%) となりました。

対象企業:

- 計25社:うち21社は事業活動を行っており、データを公開しています。残りの4社は、事業停止中 (ChinaCache)、非公開化 (Twitter)、または他社の一部となった (AltabaおよびLinkedIn) 企業です。

- 活動中の21社には、Alibaba、Alphabet、Amazon、Apple、Baidu、Cognizant、CoreWeave、eBay、Fujitsu、HPE、IBM、JD.COM、Kuaishou、Meta(FB)、Microsoft、Nebius、Oracle、SAP、Tencent、Xiaomi、Yandexが含まれます。

- 2025年第2四半期には、Kuaishou、Nebius、Xiaomiの3社が新たに追加されました。CoreWeaveは2024年第4四半期に追加されました。

- 対象ベンダー:AMD、Arista、Ciena、Cisco、HPE、Infinera、Intel、Juniper、Nokia、NVIDIA、Wiwynn