|

|

市場調査レポート

商品コード

1881278

エネルギー&サステナビリティ追跡調査 - 通信事業者 (2025年):Teral Researchとの新たな共同調査 - 2024年の通信事業者のエネルギー使用量は横ばいであったが、再生可能エネルギーの導入とScope 3の取り組みにより温室効果ガス排出量は再び減少にEnergy & Sustainability Tracker - Telcos, 2025: New Joint Study with Teral Research - Telco Energy Use Flatlined in 2024, but GHG Emissions Fell Again Due to Renewables and Scope 3 Efforts |

||||||

|

|||||||

|

|||||||

| エネルギー&サステナビリティ追跡調査 - 通信事業者 (2025年):Teral Researchとの新たな共同調査 - 2024年の通信事業者のエネルギー使用量は横ばいであったが、再生可能エネルギーの導入とScope 3の取り組みにより温室効果ガス排出量は再び減少に |

|

出版日: 2025年11月28日

発行: MTN Consulting, LLC

ページ情報: 英文

納期: 即納可能

|

概要

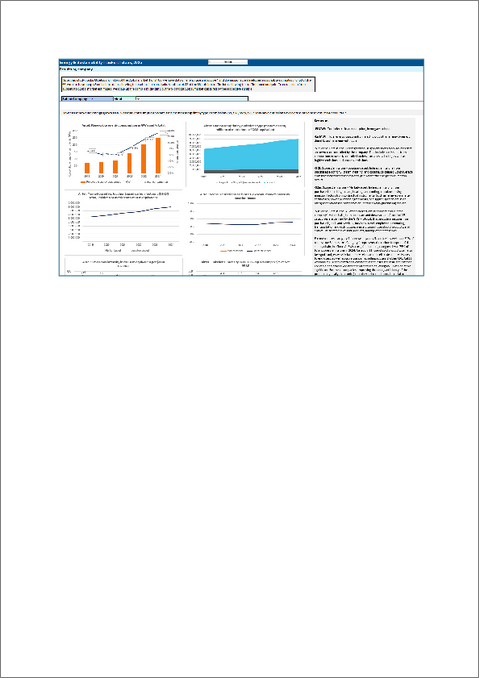

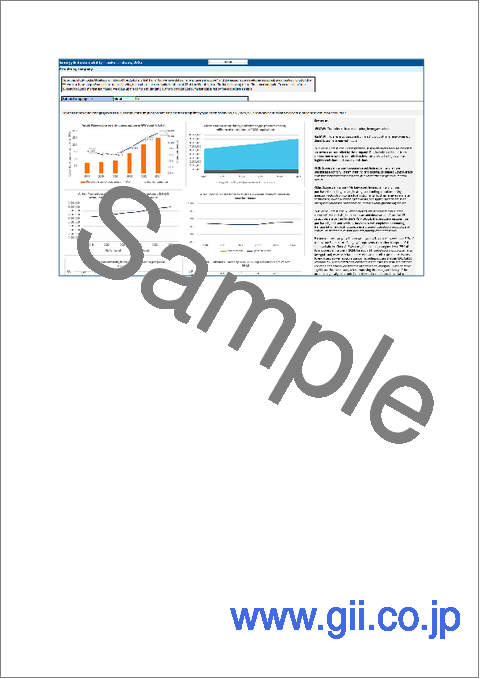

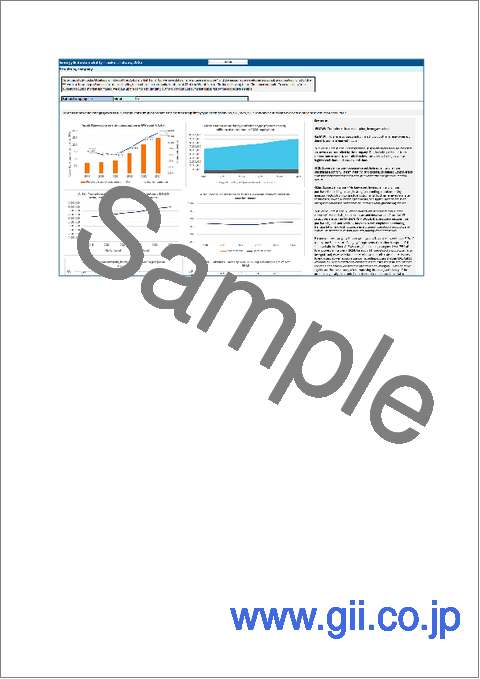

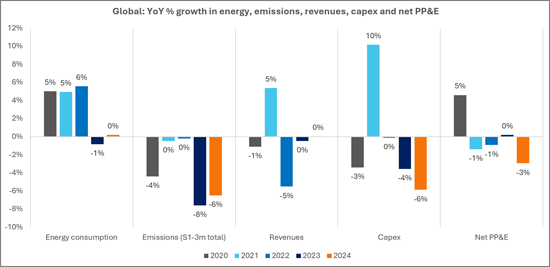

気候変動は深刻化しており、あらゆる産業がこの課題に取り組む必要があります。ICT分野も例外ではありません。ICT分野において、ネットワーク事業者は膨大なエネルギーを消費し、巨大なカーボンフットプリントを抱えています。ICTの成長は、クラウドやAI向けのデータセンターに投資するウェブスケール事業者 (ハイパースケーラー) によって牽引されていますが、エネルギー面では通信事業者の方がより大きな課題となっています。2024年、通信事業者は340.6テラワット時 (TWh) 、すなわち340,572ギガワット時 (GWh) のエネルギーを消費しました。これはウェブスケール事業者の2倍以上に相当します。再生可能エネルギーの導入率が低いことから、通信事業者のカーボンフットプリントは数倍大きい状況です。ネットワーク事業の持続可能性を向上させるためには、通信事業者の取り組みが最も重要です。

経済的側面も重要です。通信事業者は平均でOPEXの4~5%をエネルギーに費やしており、10%以上を支出する企業もあります。こうしたコストの変動性が主要な懸念事項です。自然災害、戦争、貿易制限はいずれも炭素系エネルギー価格に影響を及ぼします。気候変動そのものも、極端気象の増加や人口移動によって、輸入化石燃料への依存リスクを高めます。対照的に、地域の風力、太陽光、水力による再生可能エネルギーは価格がより安定する傾向にあります。したがって、カーボンニュートラルへの移行は、平均的な通信事業者のコストモデルを安定化させる可能性があります。

ビジュアル

本レポートは、通信業界におけるエネルギー使用量と持続可能性の詳細な評価を提供します。世界の市場の約85%を占める66の通信事業者について、エネルギー消費量、再生可能エネルギーの利用状況、排出量を分析しています。世界の業界全体を検証し、全企業における使用量、効率性、排出量の指標を提示します。また、リーダー企業や最近改善が見られる企業、効率性と再生可能エネルギー比率の向上のために供給業者の支援を必要とするケースが多い後進企業を明らかにするランキングも含まれています。

また、全66社の通信事業者について、ESGレポートに基づくエネルギー使用量およびScope 1・2排出量のデータを提示しています。そのうち50社は十分なScope 3データを開示しており、バリューチェーン分析が可能です。さらに32社はトラフィックデータを公表しており、消費エネルギー単位当たりの伝送量などの指標分析を実現しています。

本分析は、MTN Consultingがが過去5年間続けてきた通信事業者のエネルギー利用研究の延長に位置づけられます。調査は2025年6月までの市場データを含む独自のTelco Financial Trackerを基礎としています。さらに、本レポートのために新たに収集した財務データ (2019年から2024年までの全66社の純有形固定資産を含む) で補完されています。

MTN ConsultingとTeral Researchの提携

本レポートは、新たなサービスTelecom Energy &Sustainability (TES) のキックオフ製品です。TESはMTNCとTeral Research (TR) の共同サービスです。

対象組織:

|

|