|

市場調査レポート

商品コード

1842630

形成外科用器具:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Plastic Surgery Instruments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 形成外科用器具:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

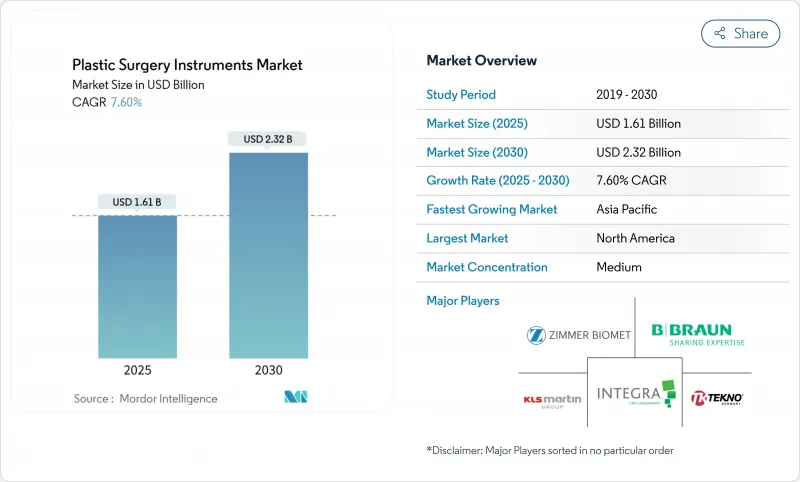

形成外科用器具市場規模は2025年に16億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは7.60%で、2030年には23億2,000万米ドルに達すると予測されます。

力強い成長は、世界的な手術件数の増加、電気外科システムの急速な普及、美容外科と再建外科の両方からの持続的な需要を反映しています。外科医が手術時間を短縮し、組織外傷を最小限に抑えるエネルギーベースの技術を採用しているため、電気外科用機器は従来のハンドヘルドツールを上回り、CAGRは9.89%となっています。アジア太平洋地域は、医療ツーリズムと中間層の購買力拡大に支えられ、CAGR13.23%で地域の勢いをリードしているが、北米は早期の技術導入と高い裁量所得に支えられ、売上シェア42.34%でリーダーシップを維持しています。病院が依然として支配的な治療環境であるが、低侵襲技術により即日退院が可能になったため、専門クリニックや外来センターがシェアを獲得しつつあります。

世界の形成外科用器具市場の動向と洞察

美容外科における世界的な処置件数の増加

インド、ブラジル、米国における隆鼻術、脂肪吸引、男性美容整形に対する需要の急増は、機器の回転要件を高めることで形成外科機器市場を拡大しています。大量の施術を行う医療機関では、再利用可能な鉗子や、滅菌サイクルを延長できるよう設計された精密カッターを優先するようになっています。メーカーは、多様な患者の特徴に合わせるため、解剖学的に特化したカニューレやマイクロシザーの生産規模を拡大しています。容積効率を重視することで、器具のリフレッシュ速度が加速され、集中的な再処理下での耐久性を保証できるサプライヤーに利益をもたらしています。トレイの内容を最適化している病院では、年間15万9,600米ドルの節約を実現しており、その分を次世代機器に振り向けることができます。

低侵襲・電気外科技術へのシフト

ハーモニックACE+7メスのようなエネルギーベースの機器は、乳房再建術の手術時間を従来の焼灼術の286分から179分に短縮し、術中出血をほぼ半減させる。第2世代の高周波脂肪吸引システムは、合併症発生率を第1世代の8.3%から0.7%に減少させ、旧式のプラットフォームからの迅速な置き換えを促しています。Bio-Active Electrodeテクノロジーは、従来の電極の20~90ミクロンの範囲よりはるかに狭い、5~8ミクロンの横方向の組織損傷をもたらし、美容的な結果と病理学的な精度を向上させる。その結果、病院の調達チームは、精密エネルギー・システムのための資本予算編成を加速させています。

手術後の合併症と感染リスク

インプラントを使用した乳房再建では、8.53%の感染率が見られ、感染した症例の31.2%でインプラントが除去され、20.7%で断念に至っています。微生物学的監査により、滅菌器の不十分なメンテナンスや不適切な取り扱いによる手術パックの皮膚細菌叢汚染が明らかになりました。ノータッチエキスパンダーの技術は、対照試験において感染をなくし、再設計されたクランプと挿入スリーブがいかにリスクを軽減できるかを強調しています。持続的な感染の懸念は滅菌コストを上昇させ、選択的手術を延期する可能性があります。

セグメント分析

ハンドヘルド機器は、多様な手技に不可欠なツールとして、2024年の形成外科機器市場シェアの44.62%を占めました。電気手術システムは、ベースは小さいが、外科医が精度と止血効率を追い求めるにつれて、CAGR 9.89%で急増します。LigaSureテクノロジーは、従来の焼灼術の59.4%に対して90.2%の無血ポケット形成を可能にし、術後のドレーン量を著しく減少させる。この明確な結果の差は、エネルギーベースのジェネレーターと革新的な電極への急速な資本配分を後押ししています。

バイポーラ・プラットフォームがモノポーラ・システムを凌駕し、圧縮力を31%、組織外傷を37%削減することで、勢いが増しています。Stryker SurgiCount+のようなAI一体型コンソールは、リアルタイムの出血解析を追加し、手術の品質ループを強化します。ディスポーザブルチップモデルが普及する中、サプライヤーは消耗品コストを抑制する再処理可能なハンドピースを提供することで、病院の持続可能性目標に合致しています。

地域分析

北米は、AI誘導エネルギープラットフォームと先進ロボットシステムの導入が最も進んでおり、競争激化にもかかわらず、2024年の形成外科用器具の市場シェア42.34%を維持しています。2025年2月の皮膚充填剤の公聴会など、FDAの継続的な関与は、機器のロールアウト時期を形作る厳格な安全文化を支えています。カナダとメキシコは、国境を越えた患者に対応し、コスト重視のパッケージを提供することで、米国の需要を補完しています。

アジア太平洋地域のCAGRは13.23%で、タイの認定観光、インドの熟練外科医余剰、中国と日本の堅調な国内需要に後押しされています。韓国のクリニックは、この地域全体に広がる審美的動向を設定し、マイクロパワーカニューラや精密内視鏡カッターの利用を増加させました。市場参入企業は現地の代理店と提携し、異質な規制環境を乗り切る。

欧州はドイツ、フランス、英国が安定した成長を維持し、公的償還が再建症例を支援しています。サーキュラー・エコノミー(循環型経済)政策により、病院は使い捨てから再加工可能な機器への転換に拍車がかかり、サプライヤーの製品ラインアップに影響を与えています。東欧諸国は、EU域内の医療旅行者を取り込むため、コスト面の優位性を活用しています。中東とアフリカでは、湾岸諸国の新しい外科手術拠点に向けた器具の購入が加速し、南アフリカは地域の技能センターとして機能しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 美容外科における世界の手術件数の増加

- 低侵襲・電気外科技術へのシフト

- 加齢に伴う再建を求める高齢化人口

- 拡大する医療観光ハブ

- ORトレイの最適化により病院コストを削減し、器具の更新サイクルを促進

- 3Dプリントによる患者別ガイドが再手術率を短縮

- 市場抑制要因

- 術後の合併症と感染リスク

- 電動/電気外科システムの高い資本コスト

- 単回使用器具の廃棄物の流れに対するESGの高まり

- サプライチェーンがクラスター地政学的リスクにさらされる

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- ハンドヘルド器具

- 鉗子

- はさみ

- レトラクター

- その他

- 電気外科用器具

- バイポーラ器具

- モノポーラ器具

- ハンドヘルド器具

- 術式別

- 美容外科

- 乳房手術

- 顔と頭の美容整形

- 身体と四肢の手術

- 再建手術

- 乳房再建

- 先天性奇形矯正

- 腫瘍除去

- その他の再建手術

- 美容外科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックおよび美容クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- KLS Martin Group

- Integra LifeSciences

- Zimmer Biomet

- B. Braun Melsungen

- Sklar Surgical Instruments

- Tekno-Medical Optik-Chirurgie

- BMT Medizintechnik

- Anthony Products

- Bolton Surgical

- Surgicon Pvt.

- Blink Medical

- Medtronic

- Stryker

- Johnson & Johnson

- Conmed Corporation

- Olympus Corporation

- Ethicon

- Boston Scientific

- MicroAire

- Arthrex