|

市場調査レポート

商品コード

1690074

会計におけるAI:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)AI In Accounting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 会計におけるAI:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

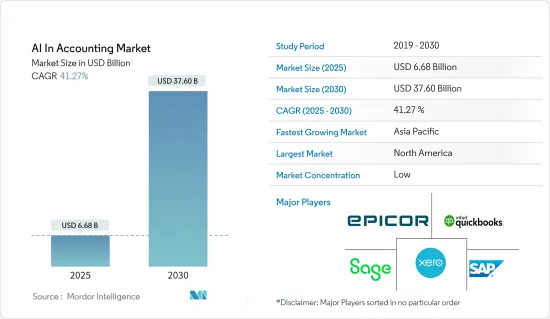

会計におけるAIの市場規模は2025年に66億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは41.27%で、2030年には376億米ドルに達すると予測されます。

主なハイライト

- AIは会計業界に革命をもたらし、成長を促進し、潜在能力を引き出し、専門家と組織の価値を高める。手作業を自動化し、ミスを減らすことで、AIは会計士を戦略的な財務計画に解放し、最終的に経営者のコスト削減と効率性の向上につながります。AIを会計業務に統合することで、生産性が向上し、情報に基づいた意思決定に不可欠な、より正確でタイムリーな財務報告が可能になります。

- クラウド・サービスの導入拡大が世界経済の成長を大きく後押ししています。この急成長により、政府はクラウド・プロバイダーを優遇する政策を打ち出し、クラウド企業の技術革新と市場シェア争いに拍車をかけています。その結果、会計事務所がサービスを強化するためにクラウド・ソリューションに注目する傾向が強まっています。クラウド技術の統合により、会計事務所は業務を合理化し、データ・セキュリティを向上させ、顧客により効率的で信頼性の高いサービスを提供できるようになります。

- 調査対象市場は、自然言語処理(NLP)アプリケーションの急増に牽引され、成長を遂げようとしています。NLPは、チャットボットや契約インテリジェンスへの導入が進んでおり、AIが契約書のフリーテキストを解釈し、コンプライアンス違反を特定します。

- 会計におけるAIの変革力は、正確性と効率性の新たな基準を設定しつつあります。AIを活用したソリューションにより、企業はより深い財務的洞察を得ることができ、経理部門はこれまで以上に迅速かつ十分な情報に基づいた意思決定を行うことができます。この技術的進歩は業務効率を改善し、戦略的意思決定のためにデータ主導の考察を活用できるようにすることで、企業に競合優位性をもたらしています。

- AIを採用する企業が増えている一方で、多くの中小企業は高度なAI機能を利用する上でハードルに直面しています。基本的なAIシステムでさえ、リソース集約的なアルゴリズムに依存しており、旧来のオフィス・セットアップでは通常見られないレベルのソフトウェアとハードウェアが要求されます。小規模な会計事務所にとって、AI対応のインフラを構築することは課題です。効率的なデータ管理、堅牢な処理能力、俊敏性、拡張性、さまざまなデータ量を処理する能力が必要となります。AIが中小企業にとってより身近になるにつれ、熟練したAI専門家の需要が急増します。

- 2024年1月、管理会計士協会(IMA)は"The Impact of Artificial Intelligence on Accounting and Finance:世界な視点 "を発表しました。本レポートは、組織が遭遇する可能性のある課題とAI統合を成功させるための前提条件を掘り下げ、AI主導の未来を受け入れるためのロードマップを提示しています。本レポートで提供される包括的な分析は、会計・財務分野におけるAI導入の複雑さを乗り越えようとする組織にとって貴重なリソースとなります。

会計におけるAIの市場動向

建設分野の成長が家具製品の需要を押し上げる

- AI技術は様々な分野でますます重要性を増しており、新たな戦術を生み出したり、中小企業のような小規模企業の生産性と精度を高めることができる即時フィードバックを提供したりするなど、幅広い利点を提供しています。AIリソースの進化と膨大な量のデータにより、中小企業の起業家は平凡な業務ではなく、より重要な責任に時間を割くことができます。中小企業における最先端の会計ツールの利用が増加していることは、このセグメントの拡大を促進すると予測されます。

- AIは、反復的で時間のかかる作業を自動化することで、中小企業の記帳プロセスの効率を高める。これはミスの削減に役立つだけでなく、全体的な生産性の向上にもつながります。AIを活用した会計ソフトは、重複取引などのミスを検出することができます。中小企業におけるクラウド会計技術の利用の増加は、市場の拡大を後押しすると予想されます。クラウド会計ソフトウェアは、財務活動の合理化を目指す中小企業の障害を取り除くことを目的としています。AI Accountは、さまざまな機能へのアクセスを提供することで、AIを活用した会計のメリットを実際に目の当たりにすることができます。

- いくつかの企業は、会計目的のために先進技術の導入に大きく投資しています。例えば、2024年5月、AI ACCOUNT PTE.LTDは、先進的なクラウドベースの会計ソリューションを提供することで、アジア太平洋地域の中小企業を支援する取り組みを強化しました。AI技術の活用により、同社は現地の規制への迅速な準拠を確保し、中小企業向けにカスタマイズされた使いやすいプラットフォームを提供しました。中小企業が経済成長の重要な原動力であるこの地域において、AI ACCOUNT PTE.LTDは、財務管理に革新的なアプローチを導入しました。

- AI ACCOUNT PTE.LTDによると、中小企業はアジア太平洋および欧州地域の企業の97%以上を占めており、欧州委員会の発表によると、中小企業は欧州経済の基幹を形成しています。2023年には、欧州連合に約2,440万社の中小企業が存在すると推定されており、効果的な会計ソリューションに対する重要な需要が浮き彫りになっています。

アジア太平洋地域が大きな市場シェアを占める見込み

- アジア太平洋地域は、日々の業務を自動化する必要性の高まりに後押しされ、大きな成長を遂げようとしています。正確な会計処理とタイムリーな支払処理への要求が高まる中、この地域の企業は売掛金回収を強化するために売掛金自動化に目を向けています。

- この地域の売掛債権自動化市場は、安全で自動化された支払処理への意欲の高まりに後押しされて急成長しています。自動化されたソリューションを導入することで、企業は手作業や紙中心のプロセスがもたらすハードルを乗り越え、効果的に売掛金部門を近代化することができます。

- アジア太平洋地域では、中国が金融サービスの進歩の最前線に立っており、特に新技術に重点を置いています。逆に、他のいくつかの地域市場では、金融サービスは主にオルタナティブ・レンディング、モバイル・ペイメント、ロボアドバイザリー・サービスを中心に展開されています。

- インドはデジタル・バンキング革命の先陣を切っており、特にUPI(United Payments Interface)を通じて、相互運用性に重点を置きながら、ピアツーピアの取引をテキストメッセージを送るだけの簡便さにまで合理化することを目指しています。

- 2023年の連邦予算では、デジタル化が主役となりました。ニルマラ・シタラマン財務相は、インド経済をテクノロジー主導の知識集約型大国に変貌させ、デジタルツールやプラットフォームを活用するという政府のビジョンを説明しました。彼女は、3つのAIセンター・オブ・エクセレンスの設立を発表し、AI開発を促進し、インドにおけるAIの可能性を最大限に引き出すという政府のコミットメントを強調しました。

- この地域では、ブロックチェーン、クラウドコンピューティング、ビッグデータと並んで、AIが会計分野の極めて重要な推進力として際立っています。Nasscomのデータによると、インドにおけるAIの取り組みの35%は、特に銀行サービス向けに調整されたものであることが明らかになっています。

会計におけるAIの概要

会計におけるAI市場は細分化されており、複数の有力企業が市場シェア拡大を競っています。大きな市場シェアを持つこれらの主要企業は、国際的な顧客層の拡大に注力しています。また、市場シェアと収益性を向上させるため、斬新で創造的なアイデアを提供し、事業取引や合併に取り組んでいます。Xero Limited、Intuit Inc.(QuickBooks)、Sage Group PLC、SAP SE、Epicor Software Corporationなどが重要な参加企業です。

2024年4月- コグニザントとマイクロソフトは、マイクロソフトのジェネレーティブAIとCopilotsを活用し、数百万人のユーザーに利益をもたらすことを目的としたパートナーシップの拡大を発表。この協業により、企業のビジネスオペレーションを変革し、従業員の体験を向上させ、さまざまな業界でイノベーションを推進します。

2024年3月- インドのソフトウェア会社Zohoは、ラテンアメリカに2,000万米ドルの戦略的投資を行うことを発表。この投資は3年間にわたって行われ、同地域でのプレゼンス向上を目指します。この構想の一環として、ゾーホーは新たなオフィスを設立し、1~2カ所のデータセンターを設置する予定です。同社初のデータセンターは、容量1メガワットで2カ所に設置され、2024年末か2025年第1四半期に運用を開始する予定です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- マクロ経済要因が市場に与える影響COVID-19影響

第5章 市場力学

- 市場促進要因

- 自然言語処理技術が市場成長を牽引

- 市場抑制要因

- 専門スキルと専門知識の不足

- 技術スナップショット

- 自然言語処理(NLP)

- 機械学習とディープラーニング

第6章 AIの会計への用途/使用事例

- 不正とリスク管理

- 請求書の分類と承認

- レポーティング

- 自動簿記

- その他の用途

第7章 市場セグメンテーション

- コンポーネント別

- ソフトウェア

- サービス別

- 展開別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 地域別

- 北米

- 欧州

- アジア

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第8章 日本の会計におけるAI市場

- 市場概要-日本

- 市場促進要因と機会

- 市場の課題

- 市場セグメンテーション

- コンポーネント別分析- 日本

- ソフトウェア

- サービス

- 展開別分析- 日本

- オンプレミス

- クラウド

- 組織規模別分析- 日本

- 中小企業(SMEs)

- 大企業

- 主要ベンダー一覧- 日本

- コンポーネント別分析- 日本

第9章 競合情勢

- 企業プロファイル

- Xero Limited

- Intuit Inc.(QuickBooks)

- Sage Group PLC

- SAP SE

- Epicor Software Corporation

- Oracle Corporation(Netsuite)

- Zoho Corporation

- Google LLC

- Microsoft Corporation

- IBM Corporation

- SMACC GmbH

- Botkeeper Inc.

- VIC.ai Inc.

第10章 投資分析

第11章 市場の将来

The AI In Accounting Market size is estimated at USD 6.68 billion in 2025, and is expected to reach USD 37.60 billion by 2030, at a CAGR of 41.27% during the forecast period (2025-2030).

Key Highlights

- AI is set to revolutionize the accounting profession, driving growth, unlocking potential, and boosting the value of professionals and organizations. By automating manual tasks and reducing errors, AI frees up accountants for strategic financial planning, ultimately leading to increased cost savings and efficiency for business owners. The integration of AI into accounting practices enhances productivity and allows for more accurate and timely financial reporting, which is crucial for informed decision-making.

- The increasing adoption of cloud services is significantly bolstering global economic growth. This surge is prompting the government to craft policies favoring cloud providers, thereby incentivizing these firms to innovate and compete for market share. Consequently, accounting firms are increasingly turning to cloud solutions to enhance their service offerings. The integration of cloud technology allows these firms to streamline their operations, improve data security, and offer more efficient and reliable services to their clients.

- The market under study is poised for growth, driven by the surge in natural language processing (NLP) applications. NLP is increasingly finding its way into chatbots and contract intelligence, where AI interprets free text in contracts and identifies non-compliance.

- The transformative power of AI in accounting is setting new standards for accuracy and efficiency. With AI-enabled solutions, companies are gaining deeper financial insights, enabling their accounting departments to make quicker, more informed decisions than ever before. This technological advancement is improving operational efficiency and providing a competitive edge to businesses by allowing them to leverage data-driven insights for strategic decision-making.

- While businesses increasingly adopt AI, many small firms face hurdles in accessing advanced AI capabilities. Even basic AI systems rely on resource-intensive algorithms, demanding a level of software and hardware not typically found in older office setups. For smaller accounting businesses, crafting an AI-ready infrastructure is a challenge. It necessitates efficient data management, robust processing power, agility, scalability, and the ability to handle varying data volumes. As AI becomes more accessible to small and medium-sized enterprises, the demand for skilled AI professionals surges.

- In January 2024, the Institute of Management Accountants (IMA) unveiled "The Impact of Artificial Intelligence on Accounting and Finance: A Global Perspective." This report delves into the challenges organizations might encounter and the prerequisites for a successful AI integration, offering a roadmap for embracing an AI-driven future. The comprehensive analysis provided in the report serves as a valuable resource for organizations looking to navigate the complexities of AI adoption in the accounting and finance sectors.

AI In Accounting Market Trends

Growth in the Construction Sector Boosting the Demand for Furniture Products

- AI technology is increasingly crucial in various sectors and offers a wide range of advantages, such as creating new tactics and delivering immediate feedback that can enhance the productivity and precision of small enterprises like SMEs. Due to the advancement of AI resources and the vast amount of data ready for examination, entrepreneurs of small businesses can allocate their time to more significant responsibilities instead of mundane duties. The rise in the utilization of cutting-edge accounting tools within SMEs is projected to propel the segment's expansion.

- AI enhances the efficiency of small businesses' bookkeeping processes by automating tasks that are repetitive and time-consuming. This not only helps in reducing errors but also improves overall productivity. Accounting software that utilizes AI can detect mistakes such as duplicate transactions. The increasing use of cloud accounting technologies in small and medium enterprises is expected to boost the market's expansion. Cloud accounting software aims to remove obstacles for SMEs seeking to streamline their financial activities. By providing access to a variety of features, AI Account allows them to witness the benefits of AI-driven accounting in action.

- Several companies are significantly investing in introducing advanced technologies for accounting purposes. For instance, in May 2024, AI ACCOUNT PTE. LTD increased its efforts to assist SMEs in the Asia-Pacific region by offering advanced cloud-based accounting solutions. Through the use of AI technology, the company ensured prompt compliance with local regulations, providing SMEs with a tailored and user-friendly platform. In a region where SMEs are key drivers of economic growth, AI ACCOUNT PTE. LTD introduced an innovative approach to financial management.

- According to AI Account company, small and medium-sized enterprises (SMEs) make up more than 97% of businesses in the Asia-Pacific and European region; small and medium-sized enterprises (SMEs) form the backbone of the European economy as of the European Commission There were estimated to be approximately 24.4 million (SMEs) in the European Union in 2023 highlighting the crucial demand for effective accounting solutions.

Asia-Pacific is Expected to Hold Significant Market Share

- Asia-Pacific is poised for significant growth, driven by a rising imperative to automate daily operations. With a mounting call for precise accounting and timely payment processing, enterprises in the region are turning to receivable automation to enhance their collections.

- The regional accounts receivable automation market is surging, propelled by a heightened appetite for secure and automated payable processes. By embracing automated solutions, organizations can effectively modernize their accounts receivable departments, surmounting the hurdles posed by manual and paper-centric processes.

- Within the Asia-Pacific landscape, China stands at the forefront of financial services advancements, particularly emphasizing new technologies. Conversely, in several other regional markets, financial services primarily revolve around alternative lending, mobile payments, and robo-advisory services.

- India is spearheading the digital banking revolution, notably through the United Payments Interface (UPI), which aims to streamline peer-to-peer transactions to the simplicity of sending a text message, with a strong emphasis on interoperability.

- In the Union Budget of 2023, digitization took center stage. Finance Minister Nirmala Sitharaman outlined the government's vision, which was to transform the Indian economy into a technology-driven, knowledge-based powerhouse, harnessing digital tools and platforms. She announced the setup of three AI centers of excellence, underscoring the government's commitment to fostering AI development and maximizing its potential for India.

- In this region, AI, alongside blockchain, cloud computing, and Big Data, stands out as a pivotal driver for the accounting sector. Data from Nasscom reveals that 35% of AI initiatives in India were specifically tailored for banking services.

AI In Accounting Industry Overview

The Artificial Intelligence in the accounting market is fragmented and comprises multiple influential players competing for greater market share. These main firms, which have significant market shares, are concentrating on growing their clientele internationally. To improve their market shares and profitability, they are also offering fresh, creative ideas and engaging in business transactions and mergers. Xero Limited, Intuit Inc. (QuickBooks), Sage Group PLC, SAP SE, Epicor Software Corporation, etc., are important participants.

April 2024 - Cognizant and Microsoft Corp. announced an expanded partnership aimed at leveraging Microsoft's generative AI and Copilots to benefit millions of users. This collaboration intends to transform enterprise business operations, enhance employee experiences, and drive innovation across various industries.

March 2024 - Zoho, an Indian software company, announced a strategic investment of USD 20 million in Latin America. The investment, spread over three years, aims to enhance its market presence in the region. As part of this initiative, Zoho plans to establish new offices and set up one or two data centers. The company's inaugural data center, with a capacity of 1MW and two locations, is scheduled to commence operations either by the end of 2024 or in the first quarter of 2025.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Impact of Macroeconomic Factors on the Market COVID-19 Impact

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Natural Language Processing Technology to Drive the Market Growth

- 5.2 Market Restraint

- 5.2.1 Lack of Specialized Skills and Expertise

- 5.3 Technology Snapshot

- 5.3.1 Natural Language Processing (NLP)

- 5.3.2 Machine Learning and Deep Learning

6 AI IN ACCOUNTING APPLICATION/USE-CASES

- 6.1 Fraud and Risk Management

- 6.2 Invoice Classification and Approvals

- 6.3 Reporting

- 6.4 Automated Bookkeeping

- 6.5 Other Applications

7 MARKET SEGMENTATION

- 7.1 By Component

- 7.1.1 Software

- 7.1.2 Services

- 7.2 By Deployment

- 7.2.1 On-Premise

- 7.2.2 Cloud

- 7.3 By Organization Size

- 7.3.1 Small to Medium-sized Enterprises (SMEs)

- 7.3.2 Large Enterprises

- 7.4 By Geography

- 7.4.1 North America

- 7.4.2 Europe

- 7.4.3 Asia

- 7.4.4 Australia and New Zealand

- 7.4.5 Latin America

- 7.4.6 Middle East and Africa

8 JAPAN AI IN ACCOUNTING MARKET

- 8.1 Market Overview - Japan

- 8.2 Market Drivers and Opportunities

- 8.3 Market Challenges

- 8.4 Market Segmentation

- 8.4.1 By Component Analysis - Japan

- 8.4.1.1 Software

- 8.4.1.2 Service

- 8.4.2 By Deployment Analysis - Japan

- 8.4.2.1 On-Premise

- 8.4.2.2 Cloud

- 8.4.3 By Organization Size Analysis - Japan

- 8.4.3.1 Small to Medium-sized Enterprises (SMEs)

- 8.4.3.2 Large Enterprise

- 8.4.4 List of Key Vendors - Japan

- 8.4.1 By Component Analysis - Japan

9 COMPETITIVE LANDSCAPE

- 9.1 Company Profiles

- 9.1.1 Xero Limited

- 9.1.2 Intuit Inc. (QuickBooks)

- 9.1.3 Sage Group PLC

- 9.1.4 SAP SE

- 9.1.5 Epicor Software Corporation

- 9.1.6 Oracle Corporation (Netsuite)

- 9.1.7 Zoho Corporation

- 9.1.8 Google LLC

- 9.1.9 Microsoft Corporation

- 9.1.10 IBM Corporation

- 9.1.11 SMACC GmbH

- 9.1.12 Botkeeper Inc.

- 9.1.13 VIC.ai Inc.