アレルギー治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Allergy Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

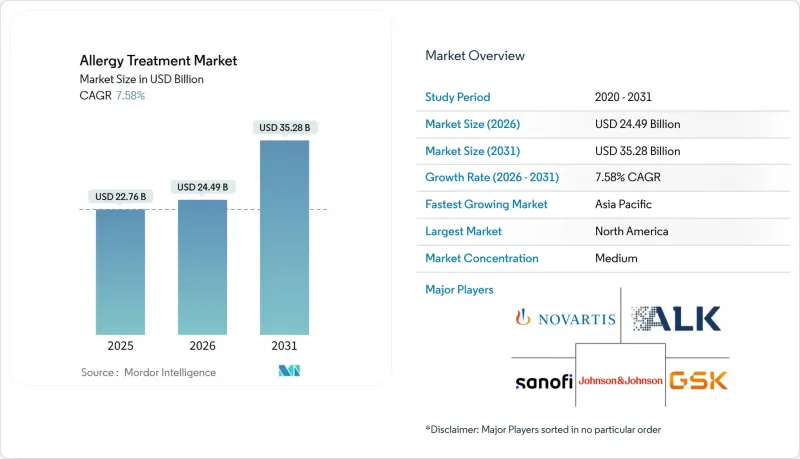

アレルギー治療市場は、2025年に227億6,000万米ドルと評価され、2026年の244億9,000万米ドルから2031年までに352億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.58%と見込まれます。

疾患有病率の加速的増加、気候変動によるアレルゲンの増幅、画期的な生物学的製剤が相まって需要を押し上げており、新たなデジタルヘルスモデルがアクセスと治療遵守率を拡大しています。オマリズマブが初の複数食品適応症を取得して以来、競争は激化しており、大手製薬企業と機敏なバイオテクノロジー新興企業の双方が直接的な競争に参入しています。バイオシミラー置換を促進する規制措置は価格圧力となる一方、送達技術、免疫療法の個別化、患者中心のケアにおけるイノベーションを同時に刺激しています。地域間の格差は依然として顕著です:北米は生物学的製剤における支出の主導権を維持する一方、アジア太平洋地域では都市化が進むにつれて感作レベルが高まり、免疫療法の導入が最も急速に進んでいます。

世界のアレルギー治療市場の動向と洞察

アレルギー性鼻炎および喘息の有病率上昇

都市部の大気汚染の急増は酸化ストレスを促進し、免疫応答をTH2型へ転換させます。これによりアレルギー治療市場において、処方抗ヒスタミン薬、ロイコトリエン拮抗薬、生物学的製剤への需要が定着しています。北京からデリーに至る大都市圏では感作率が50%を超えると報告されており、米国における年間コスト負担は既に34億米ドルを超えています。鼻炎は成人の最大30%、小児の40%に影響を及ぼす世界の疾患であり、最大の患者層かつ安定した収益基盤を形成しています。

自己治療およびOTC医薬品に対する患者の選好の高まり

耐容性の向上した第二世代抗ヒスタミン薬や鼻腔内コルチコステロイドが処方薬からOTC医薬品へと移行したことで、消費者のアクセスが拡大し、アレルギー治療市場全体の取引量が増加しております。小売店の棚での目立つ陳列とデジタル症状診断ツールの連携により、軽度の患者様は自己管理型ケアや充血除去剤配合薬を選択する傾向が強まっております。特に北米や西欧では、地域薬局での診断待ち時間の短さがこの傾向をさらに後押ししております。

低コストバイオシミラーの普及拡大が価格・利益率を侵食

互換性のあるオマリズマブおよびウステキヌマブのバイオシミラーの波により、単価が最大40%低下し、アレルギー治療市場における先発医薬品の売上高成長が圧迫されています。欧州の入札制度が普及を加速させる一方、新興経済国では生物学的製剤へのアクセス手段としてコスト削減が受け入れられています。先発メーカーは、プレミアム価格設定を正当化するため、デバイスのアップグレードや実世界データに基づくエビデンス資料で対応しています。

セグメント分析

2025年、アレルギー治療市場シェアの41.08%を鼻炎が占めました。これは高い世界的有病率と多角的治療ツールキットを背景としています。治療の柱は市販薬の抗ヒスタミン薬、経鼻コルチコステロイド、舌下免疫療法(SLIT)錠剤であり、重症多感作患者層では生物学的製剤の採用が進んでいます。季節性および通年性の両タイプが処方基盤を広く支え、新興治療クラスに関わらず基盤需要を保証しております。

食品アレルギーは2031年までにCAGR9.22%で最も急速に成長するセグメントであり、初の疾患修飾型生物学的製剤の承認と、経口免疫療法の幅広い組み合わせパイプラインの恩恵を受けています。成人発症アレルギーの疫学的認知拡大により適応患者層が拡大し、学校におけるアナフィラキシー対応プロトコルが予防的処方を増加させております。眼・皮膚・喘息・その他ニッチアレルギーがセグメント構成を補完し、各領域では診断精度向上と生物学的製剤の適応拡大により処方量が増加しております。

抗アレルギー薬は、有利な償還制度、OTC(一般用医薬品)の普及、成熟したジェネリック医薬品に支えられ、2025年にアレルギー治療市場シェアの64.89%を維持しました。第二世代抗ヒスタミン薬、外用コルチコステロイド、ロイコトリエン阻害薬は、新規カテゴリーの価格変動を緩和する安定した収益源を形成しています。

免疫療法は2031年までCAGR10.12%が見込まれており、これは支払者による長期的な費用対効果の認識と、在宅型舌下免疫療法(SLIT)レジメンに対する患者の選好度上昇を反映しています。臨床ガイドラインにより投与量と治療期間が標準化され、ばらつきが最小化され、臨床医の信頼性が高まっています。高リスク患者における効果最大化のためには皮下投与プロトコルが依然としてゴールドスタンダードですが、複雑な多感作症例に対しては生物学的製剤とSLITの併用戦略が登場し、アレルギー治療市場の規模拡大を後押ししています。

地域別分析

北米が2025年にアレルギー治療市場で37.84%のシェアを占める背景には、広範な保険適用範囲、バイオ製剤の早期導入、専門医ネットワークの集中化があります。米国は規制面での先駆的取り組みを主導し、これが他地域へ波及することで、国内メーカーは早期収益獲得とライフサイクル優位性の持続を実現しています。バイオシミラーの浸透率は、代替への躊躇やREMS(リスク評価・軽減戦略)の制約により依然として緩やかであり、創薬企業にとって価格維持が図られています。

アジア太平洋地域は、都市化に伴う感作の急増、可処分所得の増加、および特定の免疫療法をカバーする公的医療保険の拡大により、2031年までのCAGRが9.31%と、他のすべての地域を上回っています。アトピー患者群におけるハウスダストミート感作率は90%を超え、地域に合わせたアレルゲン抽出物の需要を牽引し、ALK-Abbelloとアボットの提携などの共同流通契約を促進しています。モバイルファーストのヘルスケアの導入により、大都市圏におけるSLIT遠隔医療が加速し、治療の範囲が拡大しています。

欧州では普及は成熟していますが、バイオシミラーに有利な入札制度により価格圧縮に直面しています。この地域は、免疫療法の品質と医薬品安全性監視の標準化を主導しており、持続的ではあるもの抑制的な収益成長に貢献しています。中東・アフリカおよび南米では、専門医療インフラが徐々に改善しており、新たな機会が生まれています。ただし、経済およびサプライチェーンの不安定さにより、短期的にはその勢いは抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アレルギー性鼻炎および喘息の有病率上昇

- 患者様の自己治療及び一般用医薬品(OTC)への選好の高まり

- 新規治療法および生物学的製剤への投資拡大

- オンラインから自宅へ拡大するSLIT遠隔ケアプラットフォーム

- 抗IgEモノクローナル抗体の商業化

- 気候変動によるアレルゲン負荷の増幅

- 市場抑制要因

- 低コストバイオシミラーの普及拡大が価格・利益率を侵食

- AITの長期的な利点に対する患者様と医療従事者の認知度が低い

- 生物学的製剤および舌下免疫療法(SLIT)に対する償還範囲の制限

- 天然アレルゲン抽出物のサプライチェーンリスク

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- アレルギーの種類別

- 眼のアレルギー

- 鼻炎

- 喘息

- 皮膚アレルギー

- 食物アレルギー

- その他のアレルギー

- 治療別

- 抗アレルギー薬

- 抗ヒスタミン薬- 第1世代

- 抗ヒスタミン薬- 第2世代/第3世代

- コルチコステロイド- 外用、吸入、全身投与

- 充血除去剤- 経口剤、点鼻スプレー

- ロイコトリエン受容体拮抗薬

- 生物学的製剤及びモノクローナル抗体

- 免疫療法

- 皮下(SCIT)

- 舌下投与(SLIT-錠剤、液剤)

- 抗アレルギー薬

- 剤形別

- 錠剤・カプセル剤

- 点鼻薬

- 点眼薬

- 吸入器

- 注射剤及び自動注射器

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ALK-Abello A/S

- AbbVie Inc.

- Allergy Therapeutics plc

- Bausch Health Companies Inc.

- Alembic Pharmaceuticals Ltd.

- F. Hoffmann-La Roche Ltd.

- Nicox SA

- GSK plc

- Johnson & Johnson

- Laboratorios Leti S.A.

- Novartis AG

- Sanofi SA

- Teva Pharmaceutical Industries

- Merck KGaA

- Stallergenes Greer

- Cipla Ltd.

- AstraZeneca plc

- Pfizer Inc.

- Regeneron Pharmaceuticals

- Bayer AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日