小売におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Artificial Intelligence In Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939667

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

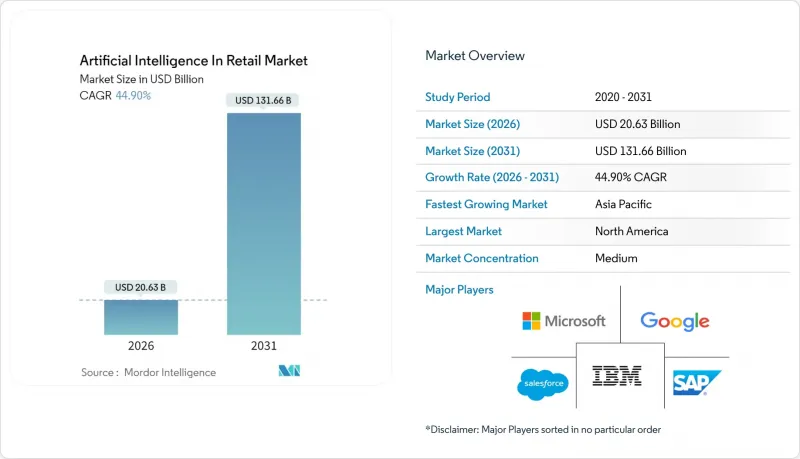

小売におけるAI市場は、2025年に142億4,000万米ドルと評価され、2026年の206億3,000万米ドルから2031年までに1,316億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは44.90%です。

オムニチャネル戦略は2025年時点で小売におけるAI市場の45.12%を占め、店舗・ウェブ・モバイルを横断した統合データフローの戦略的価値を強調しています。純粋なオンラインモデルは規模こそ小さいもの、クラウドネイティブアーキテクチャにより既存のPOSシステムを刷新することなくAIパイロット導入が可能であるため、19.35%のCAGRで最も急速に拡大しています。

この急成長は、小売業者が高度な分析技術と生成モデルを価格設定、商品管理、顧客エンゲージメントの業務プロセスに組み込むことで推進されています。需要予測エンジンの精度を15%向上させ、過剰在庫を10%削減することで、運転資金の即時改善が実現されています。一方、エッジベースのコンピュータビジョンシステムは自律型レジの導入を加速させ、買い物かごの価値を最大35%向上させています。クラウドコスト曲線は下降を続け、中堅小売業者向けにもエンタープライズグレードのAIスタックへのアクセスが拡大しています。同時に、データプライバシーやアルゴリズムの公平性に関する地域規制が、ローカル推論やプライバシー保護アーキテクチャへの投資を促しています。ハイパースケーラーが小売業特化型AIツールキットをパッケージ化し、世界のチェーンとの複数年契約を締結する中、競合の激化が進んでいます。

世界の小売におけるAI市場の動向と洞察

パーソナライゼーションのためのオムニチャネルAIの急速な導入

オムニチャネルAIは現在、顧客の全旅程をマッピングし、モバイル・ウェブ・店舗の接点においてリアルタイムで調整を行います。ターゲット社の「ストアコンパニオンAI」は、約2,000店舗に展開され、生成モデルがスタッフの質問に対応しつつ買い物客に最適化されたオファーを提供する手法を示しています。フェアプライス・グループの「Store of Tomorrow」はGoogle Cloudを基盤とし、カートデータ・店内センサー・eコマースプロファイルを統合して顧客ごとの単一ビューを構築します。こうした導入により物理的チャネルとデジタルチャネルが結びつきますが、認識のギャップは依然として存在します。小売業者の96%がプロジェクトの成功を報告する一方で、理解されていると感じる消費者は45%に留まり、実行面での課題が明らかになっています。

クラウドベースのAIスタックのコスト低下とアクセシビリティ向上

チップ効率の向上とハイパースケーラーの大規模投資により、推論の単価は低下しています。Amazonは低遅延・高容量を維持するため、AIおよびAWSインフラに1,000億米ドルを投じました。Microsoftの「Cloud for Retail」は事前設定済みAIモジュールをバンドルし、中堅チェーン店の導入サイクルを大幅に短縮します。Currysとアクセンチュア・Microsoftの提携事例は、小売業者がターンキースタックをレンタルすることで人材制約を回避する手法を示しています。このアクセス環境の変化は、従来型データセンターを運用し続ける既存企業にプレッシャーを与えています。

データ収集を制限するデータプライバシー規制

EUのAI法は小売アルゴリズムを「高リスク」に分類し、透明性の確保、人的監視、影響評価を義務付けました。小売業者はデータ保護影響評価を実施し、コードコミットからモデル再学習までプライバシーバイデザインを組み込む必要があります。企業ファイアウォール外に出ないローカライズされたLLMがコンプライアンス対策として台頭していますが、中小チェーンはコストとガバナンスの負担に苦慮しています。

セグメント分析

実店舗チェーンは、店内IoTセンサーを活用し行動データをレコメンデーションエンジンにフィードバックすることで、クロスセルの精度向上とコンバージョン率の向上を図っています。

投資の勢いはこの変化を裏付けています。英国の主要アパレルチェーン、マタランは生成AIを商品説明文に応用し、コンテンツ作成量を4倍に増加させました。これにより、ブランドトーンを維持しながらコンテンツコストを削減しています。一方、eコマース部門と店舗チームを分離している専門チェーンでは、レコメンデーションの不一致やカート放棄率の急増が報告されています。今後、複合現実(MR)試着室やモバイル決済の導入により、チャネル間の残存する境界はさらに曖昧になる見込みです。

2025年時点の小売におけるAI市場規模において、ソフトウェアプラットフォームは依然として60.85%を占め、予測分析エンジン、LLM搭載チャットボット、視覚認識APIなどをカバーしています。しかしながら、小売業者がモデル調整、MLOps、コンプライアンスを外部委託する動きに伴い、マネージドサービスは20.80%のCAGRで成長しています。資金に制約のある小売チェーンにとって、数百万米ドル規模のライセンシングよりも運用コスト型のAIの方が導入の正当化が容易です。

サービス専門企業は、ドメイン知識、棚割りのヒューリスティック、値下げタイミング、労働力スケジューリングを事前学習済みモデルに統合しています。このパッケージ化された専門知識は、データサイエンス部門を持たないチェーン店の導入を容易にします。プロフェッショナルサービスの成長はより安定しており、AI導入準備度監査や倫理的リスクマッピングなどのアドバイザリープロジェクトに重点が置かれています。

小売におけるAIレポートは、チャネル別(オムニチャネルなど)、コンポーネント別(ソフトウェア、サービスなど)、導入形態別(オンプレミス、クラウドなど)、用途別(サプライチェーン・物流、商品最適化・マーチャンダイジングなど)、技術別(機械学習・予測分析、自然言語処理など)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2025年時点で小売におけるAI市場の37.05%を占めております。これは堅牢なクラウドインフラ、ベンチャーキャピタル、そして最先端モデルの実証に積極的な小売業者の存在に支えられております。ウォルマートが生成AIを活用したマーチャンダイジングにより4.8%の収益向上を達成した事例は、具体的な成果を裏付けるものでございます。バイアスや価格差別に関する規制当局の監視は強化されておりますが、透明性の高いモデルガバナンスの実践が主要企業の導入計画を順調に進める一助となっております。ウォルマートの「Element」やターゲットの「Store Companion」といった独自技術への投資は、競合との競争優位性を維持するため継続されています。

アジア太平洋地域は成長エンジンとして、2031年までCAGR18.40%で拡大します。モバイルファーストの消費者、政府資金、積極的なデジタルネイティブ企業の参入が肥沃な土壌を形成しています。インドでは小売業者の80%が2025年にAI導入拡大を計画しており、生成モデルにより現場の生産性が最大37%向上すると期待されています。中国のソーシャルコマース大手は、ライブ動画・対話型AI・統合決済を組み合わせ衝動買いを最適化。ASEAN市場ではクラウド専用ソリューションで従来型POSを飛び越えるも、ブロードバンド環境の不均一やスキル不足が地方都市での展開速度を抑制。

欧州では革新と規制のバランスが取られています。GDPRおよび施行予定のAI法は厳格なプライバシー影響評価を要求し、小売チェーンをフェデレーテッドラーニングやエッジ暗号化へ導いています。セインズベリーとマイクロソフトの5年間契約は、コンプライアンスと最先端ツールを融合させる協業の好例です。インターマルシェのスマートカート試験導入やIKIリトアニアの年齢推定レジは、実用性とプライバシー保護を両立した使用事例を示しています。同地域の忍耐強く倫理を最優先するアプローチは、世界へ輸出可能な責任あるAIのモデルケースを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パーソナライゼーションのためのオムニチャネルAIの急速な普及

- クラウドベースAIスタックのコスト低下と利用可能性の向上

- リアルタイム分析を必要とするeコマースの拡大

- 生成AIを活用したビジョンチェックアウト

- ファーストパーティデータを活用した小売メディアネットワークの収益化

- ESG主導型AI在庫カーボン最適化

- 市場抑制要因

- データ収集を制限するデータプライバシー規制

- 小売業界に特化したAI人材の不足

- 動的価格設定におけるアルゴリズムバイアスのリスク

- マイクロフルフィルメントにおけるエッジコンピューティングのエネルギーコスト

- 重要規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者への影響評価

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- チャネル別

- オムニチャネル

- 実店舗

- ピュアプレイオンライン小売業者

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- 用途別

- サプライチェーンとロジスティクス

- 製品最適化とマーチャンダイジング

- 店舗内ナビゲーションと体験

- お支払い、価格設定、およびチェックアウト分析

- 在庫と需要予測

- 顧客関係管理

- 不正防止および損失防止

- 技術別

- 機械学習および予測分析

- 自然言語処理

- 生成AIおよび大規模言語モデル

- コンピュータビジョン(画像および動画)

- チャットボットとバーチャルアシスタント

- 群知能と強化学習

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Amazon Web Services, Inc.

- BloomReach, Inc.

- Cognizant Technology Solutions Corporation

- Conversica, Inc.

- Daisy Intelligence Corporation

- Google LLC

- IBM Corporation

- Infosys Limited

- Intel Corporation

- International Business Machines Corporation

- Microsoft Corporation

- NVIDIA Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAP SE

- SAS Institute Inc.

- SymphonyAI LLC

- Tencent Holdings Ltd.

- ViSenze Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日