|

市場調査レポート

商品コード

1939150

カーボンブラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Carbon Black - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| カーボンブラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

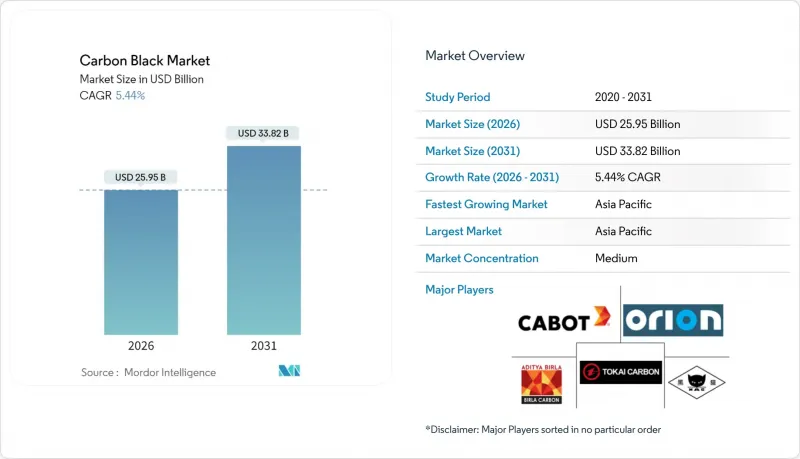

カーボンブラック市場は、2025年の246億1,000万米ドルから2026年には259億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.44%で推移し、2031年までに338億2,000万米ドルに達すると予測されております。

タイヤ補強材、プラスチックコンパウンディング、電池電極、高性能コーティングからの強い需要が着実な数量成長を支えると同時に、プレミアム特殊グレードへの段階的なミックスシフトを可能にしております。アジア太平洋地域における生産能力の増強が生産拡大の基盤となっておりますが、原料価格の変動性や高まる持続可能性要件により、生産者はより厳格なコスト管理とプロセス革新の導入を迫られております。電動化の進展が導電性グレードの採用を加速させ、プラズマメタン熱分解などのプロセス革新が競争上の位置付けを再構築しております。カーボンブラック市場は、従来のモビリティおよび新興のエネルギー貯蔵バリューチェーンにおける重要な材料投入物として、引き続き価値を獲得しております。

世界のカーボンブラック市場の動向と洞察

特にアジア太平洋地域におけるタイヤ製造能力の急増

中国、インド、東南アジアにおける新規タイヤ工場は、複数年にわたるカーボンブラックのオフテイク契約を継続的に締結しており、予測可能な需要パターンを支えています。横浜ゴムの中国における継続的な生産能力増強は、大規模なタイヤ複合施設が近隣のカーボンブラック製造設備への並行投資を促進し、物流コストを削減するとともにジャストインタイム供給モデルを後押しする好例です。地域的な集積はカーボンブラック需要密度を高め、炉内黒色顔料メーカーに有利な規模の経済を支えます。ISO 14001認証を取得したサプライヤーは優先ベンダーとしての地位を確保し、環境規制に準拠した施設間でのシェアを固めています。したがって、タイヤ生産量とカーボンブラック消費量の構造的連動性は、収益サイクルを平準化し、長期的な資本計画を支援する需要の下支えとなります。

標準ブラックから特殊ブラックへの急速な移行

OEMメーカーが要求する低転がり抵抗性と高導電性により、タイヤメーカーは汎用炉内黒色顔料より40~60%高価なエンジニアリンググレードの採用を迫られています。これらの特殊配合は燃費向上とトレッド寿命延長を実現し、追加コストを上回る測定可能な性能向上をもたらします。独自の表面改質技術や超クリーン炉設計に投資するメーカーは、高利益率のニッチ市場で持続可能な優位性を獲得します。技術的差別化と顧客認証プロトコルは切り替えコストを生み、サプライヤーのロックインを強化します。一方、カーボンブラック市場における特殊品出荷の割合は年々着実に増加しています。研究開発チームとタイヤ設計者の緊密な連携が、先進グレードへの転換を加速させています。

原料価格の変動性

カーボンブラック生産は、石炭タールや残渣燃料油などの炭素系原料に大きく依存しており、総操業コストの最大50%を占める場合があります。炭素・黒鉛製品の生産者物価指数は2024年末にかけて急騰し、契約上の転嫁条項が発効する前にマージンを圧迫しました。輸入依存の工場は追加的な運賃リスクに直面し、地域間の価格差を拡大させ、貿易フローの裁定取引に影響を与えています。長期供給契約を有する統合生産者は収益を部分的に保護できますが、スポット買い手は利益変動の影響を受け、これがメンテナンス計画や稼働率に影響を及ぼします。したがって、カーボンブラック市場全体でキャッシュフローを安定化させるためには、効果的なヘッジおよび調達戦略が依然として不可欠です。

セグメント分析

炉内黒色は2025年の収益の76.30%を占め、タイヤやゴム製品といった中核分野における汎用性と競争力ある経済性を示しています。しかしながら、特殊プロセスが普及するにつれ、炉内用途におけるカーボンブラック市場規模はシェアの漸減に直面しています。ランプブラックは、2031年までの予測CAGRが7.35%と堅調で、電子機器やエネルギー貯蔵コーティングにおいて優れた導電性を発揮する固有の高表面積形態が利点です。ガスブラックは微細分散インクでの使用を維持し、サーマルブラックは低構造を必要とするニッチなポリマーブレンドに活用されます。プラズマメタン技術の革新的な導入は、OEMのカーボン会計枠組みに整合可能な低排出経路を提供し、プロセス選択肢を拡大しています。

競合対応策としては、既存炉ライン内でセミスペシャリティグレードの生産を可能にするモジュール式反応器の改造が挙げられます。キャボット社とビルラカーボン社は、新たなプロセスを導入することなく粒子径分布を厳密化し構造指数を向上させる先進的な原料注入制御技術を試験中です。この適応の成功により、規模の優位性を維持しつつ、スペシャリティ製品への価値移行を捉えることが可能となります。ASTMが再生カーボンブラックの統一分類を開発する中、炉メーカーは化合物性能を損なうことなく循環性目標を達成するため、rCB(再生カーボンブラック)のブレンド戦略を組み込む可能性があります。全体として、汎用品プロセスと特殊品プロセスの共存が、カーボンブラック市場における二つの成長モデルを推進しています。

地域別分析

アジア太平洋地域は、中国のタイヤ製造集中とインドの特殊グレード拡大に支えられ、2025年に世界収益の61.85%を占め、2031年までCAGR5.85%で推移すると予測されています。中国では大規模タイヤ工場に隣接するカーボンブラック製造ユニットを統合し、原料調達と物流効率化を実現することで地域競争力を強化しています。インドのヒマドリ・スペシャリティ・ケミカル社は2024年に年間7万トンのプレミアム生産能力を追加し、汎用品供給から高性能タイヤ・電池部品向け高付加価値粉末への転換を示唆しています。日本と韓国は技術的リーダーシップを提供し、東南アジア諸国はコスト効率の高い労働力と拡大する国内自動車需要を供給しています。

北米では、交換用タイヤ需要、高性能コーティング、低排出プロセスへの早期導入により、成熟しつつも安定した消費が記録されています。モノリス・マテリアルズのネブラスカ州プラズマ施設は、グリーン調達目標に沿った代替供給基盤を導入し、キャボット・コーポレーションは米国特殊工場を活用し、大幅な数量減退なしにインフレコストを転嫁しています。インフレ抑制法のバッテリー優遇措置は間接的に導電性グレードの成長を支え、同地域のカーボンブラック市場に構造的な追い風をもたらしています。

欧州では持続可能性と特殊用途が重視され、炭素国境調整メカニズムにより現地生産や低炭素サプライヤーからの優先調達が進みます。多環芳香族炭化水素(PAH)および二酸化炭素排出量の上限規制により、旧式炉の近代化または閉鎖が加速。高度な後処理システムを有する生産者は市場アクセスを維持し、規制対応費用を相殺する価格プレミアムを交渉しています。

南米、中東・アフリカは合計でシェアは小さいもの、自動車組立拡大や広範な工業化に伴う高成長地域が存在します。ブラジルの自動車回復は現地タイヤ生産を牽引し、国内カーボンブラック生産投資を刺激しています。中東のプレイヤーは石油化学原料との統合を活用し新規炉ユニットを提案していますが、下流需要は依然としてアジア太平洋規模には及びません。南アフリカの塗料・鉱業セクターでは特殊分散用カーボンブラックが求められておりますが、通貨変動が資本計画に影響を及ぼしております。これらの地域は総合的に、主要市場が成熟する中で拡大の選択肢を提供し、多角化生産者が世界のカーボンブラック市場における地域サイクルのバランスを取ることを可能にしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 特にアジア太平洋地域におけるタイヤ製造能力の急増

- 標準ブラックから特殊ブラックへの急速な移行

- 電化主導による導電性グレード/アセチレングレードの需要

- 低炭素プラズマ・メタンブラックがOEMクレジットを獲得

- 電気自動車需要の急増がカーボンブラック市場の成長を促進

- 市場抑制要因

- 原料価格の変動性

- 炉からのCO2/PAH排出量に対する規制上限

- 再生カーボンブラック(rCB)の品質変動性

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格分析

- 生産と貿易の分析

第5章 市場規模と成長予測

- 製造プロセス別

- 炉用黒色顔料

- ガスブラック

- サーマルブラック

- ランプブラック

- 用途別

- タイヤおよび工業用ゴム製品

- プラスチック

- トナーおよび印刷インキ

- コーティング

- 繊維

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Asahi Carbon Co. Ltd

- Birla Carbon(Aditya Birla Group)

- BKT Carbon

- Black Bear Carbon B.V.

- Cabot Corporation

- Continental Carbon Company

- Denka Company Limited

- Epsilon Carbon Pvt Ltd

- Himadri Speciality Chemical Ltd

- Imerys S.A.

- Jiangxi Black Cat Carbon Black Co. Ltd

- Longxing Chemical Stock Co. Ltd

- Mitsubishi Chemical Corporation

- OCI Company Ltd

- Omsk Carbon Group

- Orion Engineered Carbons S.A.

- PCBL Limited

- Tokai Carbon Co. Ltd