|

市場調査レポート

商品コード

1939067

バイオロジカルコントロール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Biological Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオロジカルコントロール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

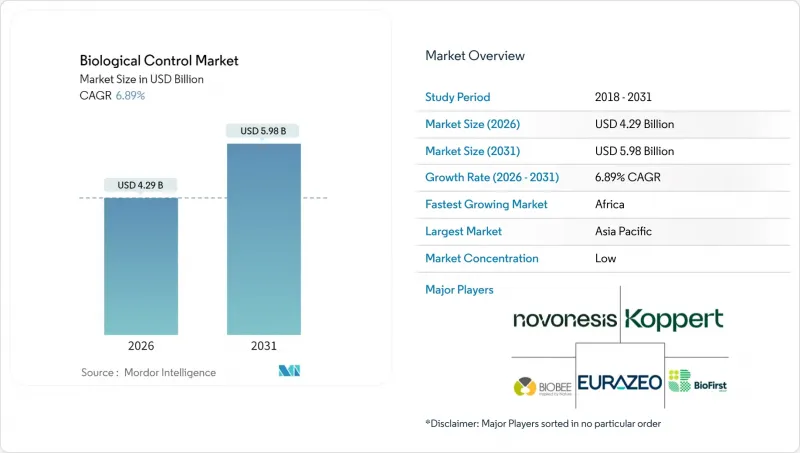

バイオロジカルコントロール市場は2025年に40億1,000万米ドルと評価され、2026年の42億9,000万米ドルから2031年までに59億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.89%と見込まれます。

費用対効果の高い微生物プラットフォーム、昆虫飼育の自動化、および従来の農薬に対する規制圧力の高まりが、主要な作物システム全体での採用を加速させています。アジア太平洋地域は、政府の広範な補助金プログラムを通じて世界の需要を牽引しており、一方、アフリカの積極的な食糧安全保障イニシアチブが最速の成長見通しを支えています。合成化学物質に対する害虫の急速な耐性獲得と、認証有機農産物に対する消費者の嗜好の高まりが、対象となる作付面積の拡大を継続させています。一方、発酵技術の革新と保存期間の長い製剤の開発により、従来の化学農薬との性能差が縮小しつつあり、生物学的資材の競合力が高まっています。

世界のバイオロジカルコントロール市場の動向と洞察

高毒性合成農薬に対する厳格な禁止措置

規制当局は高リスク化学物質の段階的廃止を継続しており、生物学的解決策への即時代替機会を促進しています。欧州連合(EU)の「農場から食卓まで」戦略では2030年までに化学農薬使用量を50%削減することを義務付けており、米国環境保護庁(EPA)は2024年以降40種類以上の有効成分を登録取消しました。ブラジルとインドも2024年に同様の規制を発表し、バイオロジカルコントロール導入が可能な短期的な作付面積を拡大しています。こうした政策の動きは、メーカーによる製品発売の加速を促し、農家が総合的害虫管理(IPM)の枠組みに向けて作物保護プログラムを見直すきっかけとなっています。

認証有機農産物に対する世界の需要の高まり

世界の有機食品売上高は2024年に1,340億米ドルに達し、米国、ドイツ、中国では年間8%以上の成長率を示しています。スーパーマーケットは残留物ゼロの供給者方針を徹底しており、生産者は認証を維持するための生物学的資材の導入を迫られています。通常、従来型農産物より20~40%高いプレミアム農場出荷価格は、生物学的薬剤の高コストを相殺し、高付加価値園芸分野でのさらなる普及を促進しています。

多くの生きた製品の商業的保存期間が短い

大半の微生物生物防除剤は冷蔵条件下でも2~4週間しか生存能力を維持できず、高コストなコールドチェーン物流システムを必要とします。これにより電力供給が不安定な地域での市場浸透が大幅に制限されています。カプセル化技術や凍結保護剤配合の近年の進歩により、パイロット研究では製品保存期間を倍増させる可能性が示されましたが、これらの改善は依然として合成化学代替品が達成する複数年にわたる安定性に大きく及ばない状況です。

セグメント分析

2025年においても、マクロバイオアルはバイオロジカルコントロール市場において97.25%という圧倒的なシェアを維持しました。これは、有益な昆虫の生産における数十年にわたる商業的発展と、世界中の農業市場にサービスを提供する確立された流通ネットワークを反映したものです。このセグメントの優位性は、実地での応用における実証済みの有効性と、捕食性昆虫や寄生性天敵の放出手順に対する農家の習熟度に起因します。特に列作システムにおける土壌害虫に対して効果的な昆虫病原性線虫が、大型生物剤カテゴリーの中で最大の割合を占めています。一方、捕食性天敵と寄生性天敵は、環境条件を制御可能な温室環境において優れた効果を発揮します。

微生物剤は成長エンジンとして台頭しており、2031年までの予測CAGRは8.59%とされています。微生物剤への移行は、発酵プロセスと製剤安定性における技術的進歩を反映しており、これらは細菌・真菌系生物防除剤の従来の限界を克服しつつあります。多菌株微生物製品の最近の規制承認により、特に高付加価値園芸作物における応用可能性が広がっています。精密な散布が可能であることから、プレミアム価格設定が正当化される分野です。ウイルス性・原生動物性剤を含むその他の微生物剤は、依然としてニッチな用途に留まりますが、従来手法が効果を示さなかった特定の害虫複合体に対して有望な結果を示しています。形態別セグメンテーションの進化は、標的害虫の生物学と作物生産システムに基づき、異なる生物学的メカニズムが最適な商業的応用を見出していることを示しています。

バイオロジカルコントロール市場レポートは、形態別(マクロバイオタル、マイクロバイオタル)、作物タイプ別(換金作物、園芸作物、列作物)、地域別(アフリカ、アジア太平洋、欧州、中東、北米、南米)にセグメント化されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

2025年、アジア太平洋地域はバイオロジカルコントロール市場の66.80%を占めました。これは中国における1億6,500万ヘクタールに及ぶ農薬削減義務化政策と、インドの豊富な補助金制度を反映したものです。中国の「農薬削減国家行動計画」は2030年までに化学農薬使用量を40%削減する目標を掲げ、実地規模での寄生性天敵放飼を実証する省級研修センターへの資金提供を行っています。インドの「持続可能な農業のための国家ミッション」は、小規模農家協同組合に微生物資材を供給する30の地域生産拠点を資金面で支援しています。

アフリカは2031年までに10.44%という最速のCAGRで推移する見込みです。各国政府が食料安全保障目標とドナー資金による持続可能性プログラムを統合しているためです。ナイジェリアの官民連携イニシアチブは2027年までに200万の小規模農家へのサービス提供を計画しており、エジプトは輸入依存度を軽減するため15の現地生産拠点を建設中です。現地生産能力により、より新鮮な製品の供給が可能となり、コールドチェーンの欠陥を回避できます。

欧州と北米では、欧州連合の「農場から食卓まで」戦略やプレミアム有機セクターに支えられ、着実な成長が見込まれます。欧州のバイオロジカルコントロール市場規模は、製品コストの最大70%をカバーする共通農業政策(CAP)の償還制度の恩恵を受けています。北米では、従来型農産物より20~40%高いプレミアム価格を確保する1,340億米ドル規模の有機小売チャネルが基盤となり、生物的作物保護への需要を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要な業界動向

- 有機栽培面積

- 有機製品に対する一人当たり支出額

- 規制の枠組み

- オーストラリア

- ブラジル

- カナダ

- 中国

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- オランダ

- フィリピン

- ロシア

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 高毒性合成農薬に対する厳格な禁止措置

- 認証有機農産物に対する世界の需要の高まり

- 従来型農薬に対する害虫の耐性加速化

- 統合的害虫管理(IPM)導入及び生物的資材への政府補助金

- 昆虫飼育の自動化によるマクロバイオティクスのコスト削減

- 植物病原菌を対象とした画期的な捕食性細菌プラットフォーム

- 市場抑制要因

- 多くの生体製品の商業的保存期間が短いこと

- 複数の機関による登録手続きの長期化

- 次世代微生物製剤の無菌発酵設備の限られた容量

- 微気候による有効性の変動が農家の信頼を損なう

第5章 市場規模と成長予測(金額と数量)

- 形態

- マクロビアル

- 有機体別

- 病原性線虫

- 寄生性天敵

- 捕食者

- 有機体別

- 微生物

- 有機体別

- 細菌性生物防除剤

- 菌類によるバイオロジカルコントロール剤

- その他の微生物

- 有機体別

- マクロビアル

- 作物タイプ

- 換金作物

- 園芸作物

- 畑作作物

- 地域別

- アフリカ

- 国別

- エジプト

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 国別

- アジア太平洋地域

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 国別

- 欧州

- 国別

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- トルコ

- 英国

- その他欧州地域

- 国別

- 中東

- 国別

- イラン

- サウジアラビア

- その他中東

- 国別

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国別

- 南米

- 国別

- アルゼンチン

- ブラジル

- その他南米

- 国別

- アフリカ

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概況

- 企業プロファイル

- Koppert Biological Systems B.V.

- BASF SE

- Bayer AG

- Syngenta Group

- BioFirst Group

- Valent BioSciences(Sumitomo Chemical Co., Ltd.)

- Certis Biologicals(Mitsui and Co.)

- Andermatt Group AG

- Novonesis

- Pro Farm(Bioceres Crop Solutions)

- Bioline AgroSciences Ltd(InVivo Group)

- De Sangosse

- T Stanes and Company Limited(Amalgamations Group)

- Biobee Ltd