インドのデジタルトランスフォーメーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Digital Transformation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

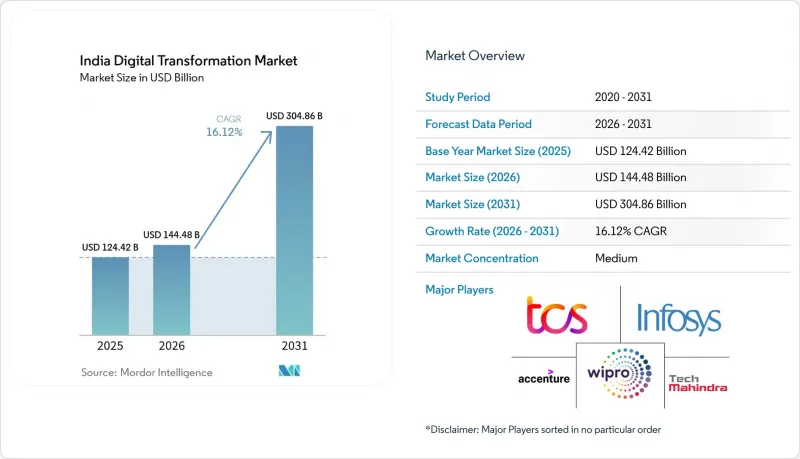

Mordor Intelligenceによると、2026年のインドのデジタルトランスフォーメーション市場規模は1,444億8,000万米ドルと推定されており、2025年の1,244億2,000万米ドルから拡大し、2031年には3,048億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは16.12%となる見込みです。

本レポートは、タイプ別(アナリティクス、AI・ML、拡張現実、IoT、産業用ロボット、ブロックチェーンなど)、コンポーネント別(ソリューション、サービス)、展開モード別(クラウド、エッジ、オンプレミス)、組織規模別(大企業、中小企業)、エンドユーザー産業別(製造、小売、運輸、医療、BFSI、通信など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのデジタルトランスフォーメーション市場の動向と洞察

政府主導の「デジタル・インディア」および「インディア・スタック」の勢い

中央政府は、「デジタル・インディア」への資金拠出を2026会計年度まで14,903カロールインドルピーに拡大し、デジタル公共インフラへの資源投入、62万5,000人のIT専門家のスキル再教育、および26万5,000人の情報セキュリティ専門家の育成に注力しています。Aadhaar、UPI、DigiLockerなどの「インド・スタック」の各レイヤーは、本人確認、決済、データ交換を標準化し、国民規模で展開する企業の統合コストを削減しています。統一決済インターフェース(UPI)は2021年に380億件の取引(総額71兆9,500億インドルピー)を処理し、取引レイヤーの成熟度を示しています。各州政府もプラットフォーム思考を取り入れており、アーンドラ・プラデーシュ州はWhatsAppを活用したガバナンスシステム「Mana Mitra」を通じて161の公共サービスを提供し、ラストマイルへのリーチを拡大しています。また、2025年デジタル個人データ保護規則では、明確な同意およびデータ受託者としての義務が導入され、民間セクターの投資に対する規制上の確実性が確立されました(インド報道情報局)。

モバイルインターネットとスマートフォンの普及の急速な拡大

手頃な価格の端末と積極的なデータ料金プランが接続格差を埋めた結果、2023年から2025年にかけて、インドでは4G加入者が1億2,000万人増加しました。2025年にはユーザー1人あたりの月間平均データ消費量が19GBを超え、デジタルコンテンツ、OTT動画、モバイルゲームのエコシステムが繁栄し、クラウド配信ネットワークやフィンテック・マイクロサービスへの需要を牽引しています。スマートフォンの普及率は73%を超え、第3級都市や農村地域における包括的なデジタル決済の普及を促進しています。Eコマース、配車サービス、フードデリバリーの各プラットフォームは、拡大する潜在顧客基盤を活用しており、一方、通信事業者は、コンテンツのバンドルや端末の分割払いを通じて、データ消費量の多い層からの収益化を図っています。こうした好影響は、企業がモバイルファーストの顧客体験に向けた顧客ジャーニーを再設計する中で、インドのデジタルトランスフォーメーション市場にも波及しています。

高まるデータプライバシーおよびサイバー攻撃のリスク

インドでは2025年に150万件以上のサイバーインシデントが記録され、詐欺、ランサムウェア、フィッシング詐欺による損失は20,000カロールインドルピーに達すると予測されています。銀行業界では2024年下半期だけで2,500件の標的型攻撃が報告され、これを受けてBFSI(銀行・金融・保険)および医療分野全体でサイバーセキュリティ予算が30%増加しました。政府は2025会計年度の国家サイバーセキュリティ予算を1,900カロールインドルピーに増額しましたが、企業がマルチクラウドやエッジアーキテクチャを採用するにつれ、攻撃対象領域は拡大しています。2024年にはブランドなりすまし詐欺により9,000カロールインドルピーの損失が発生し、デジタルチャネルに対する消費者の信頼が損なわれました。リスクに対する認識の高まりにより、機密性の高いセクターでのデジタル導入が鈍化しており、インドのデジタルトランスフォーメーション市場の短期的な成長を抑制しています。

セグメント分析

2025年、クラウドおよびエッジコンピューティングは、インドのデジタルトランスフォーメーション市場シェアの27.35%を占めました。これは、規制対象業界における大規模なワークロードの移行やソブリンクラウドの導入を反映したものです。生成AIを活用した分析は、言語モデルによるカスタマーサービス用チャットボット、コード生成、およびビジネスインテリジェンスのナラティブインサイトの自動化により、CAGR23.25%を記録しています。AI中心の分析分野におけるインドのデジタルトランスフォーメーション市場規模は、マハラシュトラ州およびテランガーナ州におけるハイパースケーラーのGPUクラスターに支えられ、2031年までに293億米ドルを超えると予測されています。産業用ロボットは自動車製造施設で普及が進んでおり、ヒュンダイは2,000台のスマートロボットを導入し、メンテナンスによるダウンタイムを5%削減しました。プライベート5G上のIoTセンサーは資産のリアルタイム監視を可能にし、拡張現実(XR)ツールは現場作業員への遠隔トレーニングを促進しています。ブロックチェーンの導入は依然としてニッチな領域にとどまり、サプライチェーンのトレーサビリティに重点が置かれていますが、航空宇宙分野のプロトタイピングでは積層造形が拡大しています。サイバーセキュリティツールには、高度な持続的脅威(APT)に対抗するためにAIがますます組み込まれており、統合された技術スタックを完成させています。

新規参入企業は、ドメイン特化型AIモデル、ローコードIoTプラットフォーム、および従量課金型の「Robotic-as-a-Service(RaaS)」サービスを通じて差別化を図っています。価格設定の柔軟性や成果連動型契約は、迅速なROIを求める中堅製造業者に支持されています。これらの技術間の相乗効果がビジネス価値を増幅させ、統合型デジタルトランスフォーメーションソリューションの世界のテストベッドとしてのインドの地位を強化しています。

2025年のインドのデジタルトランスフォーメーション市場規模のうち、サービスが53.05%を占めており、企業がコンサルティング、統合、マネージドサービスの専門知識を求めるにつれ、2031年までCAGR20.15%で成長する見込みです。大規模な変革プログラムには、マルチクラウド戦略、サイバーセキュリティの強化、コンポーザブルERPの近代化などが含まれ、部門横断的なアドバイザリー能力が求められています。残りの部分はソリューション(ソフトウェアおよびプラットフォーム)が占めており、製造実行システム、遠隔医療、BFSI(銀行・金融・保険)向けの規制報告において、業界特化型アプリケーションが注目を集めています。

TCS、インフォシス、ウィプロが主導するインドの確立されたITサービスエコシステムは、ハイパースケーラーとの提携を強化し、業界向けアクセラレータの共同開発を進めています。アクセンチュアによるTalentSprintの買収は、同社のLearnVantageプラットフォームを強化し、AIおよびデータエンジニアリングの人材パイプラインの育成を促進しています。バーティ・エアテルのプネセンターが2,000社以上の企業に対しマルチクラウドガバナンスの支援を行うなど、マネージドサービスの需要が急増しています。成果連動型契約により、ベンダーへの報酬がプロセスの不良率低減や顧客離反の最小化といったKPIに連動するようになり、リスクはプロバイダー側に移行する一方で、長期的なウォレットシェアは拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の「デジタル・インディア」と「インディア・スタック」の勢い

- モバイルインターネットおよびスマートフォンの急速な普及

- エンタープライズ向けクラウドおよびAI主導の効率化推進

- 5G/ブロードバンド設備投資ブーム

- ハイパースケールGPUデータセンターの構築(IndiaAIクラスター)

- 600万社以上の中小企業を対象としたGST 2.0電子請求書義務化

- 市場抑制要因

- 高まるデータプライバシーおよびサイバー攻撃のリスク

- 深刻なデジタルスキルの不足

- 公共部門におけるレガシーシステムの断片化

- 第3・第4級都市における電力網の不安定性

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 現在の市場状況とDX実践の変遷

- 主要指標

- テクノロジー支出の動向

- IoTデバイスの台数

- サイバー攻撃の総数

- 技術人材の配置

- インターネット普及率

- デジタル競争力

- ブロードバンドの普及率

- クラウドの導入

- AIの導入

- Eコマース

第5章 市場規模と成長予測

- タイプ別

- アナリティクス、AI、ML

- 拡張現実(XR)

- モノのインターネット(IoT)

- 産業用ロボット

- ブロックチェーン

- クラウド・エッジコンピューティング

- その他(デジタルツイン、モビリティ、コネクティビティ)

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- エッジ

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 製造業

- 石油・ガス・公益事業

- 小売・Eコマース

- 運輸・物流

- ヘルスケア

- BFSI

- 通信・IT

- 政府・公共部門

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Google LLC

- Siemens AG

- International Business Machines Corporation

- Microsoft Corporation

- Cognex Corporation

- Hewlett Packard Enterprise Company

- SAP SE

- Dell Technologies Inc.

- Oracle Corporation

- Adobe Inc.

- Amazon Web Services, Inc.

- Apple Inc.

- Salesforce, Inc.

- Cisco Systems, Inc.

- Infosys Limited

- Tata Consultancy Services Limited

- Wipro Limited

- Tech Mahindra Limited

- HCL Technologies Limited

- Larsen & Toubro Infotech Limited

- Zoho Corporation Private Limited

- Reliance Jio Infocomm Limited

- Bharti Airtel Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日