米国のデジタルトランスフォーメーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Digital Transformation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

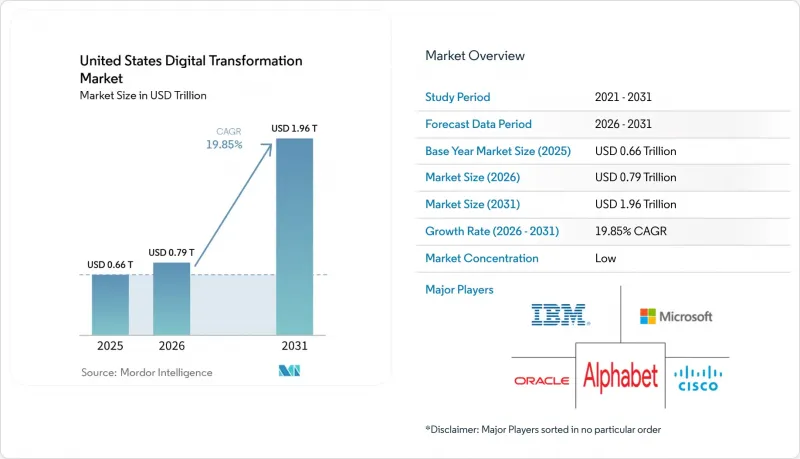

Mordor Intelligenceによると、米国のデジタルトランスフォーメーション市場規模は2025年に6,600億米ドルと評価され、2026年の7,900億米ドルから2031年までに1兆9,600億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.85%となる見込みです。

本レポートは、構成要素(ソリューション、サービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、種類(アナリティクス、AIおよびML、拡張現実(XR)など)、エンドユーザー業界(BFSI、ヘルスケアおよびライフサイエンス、製造業など)、および地域ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

米国のデジタルトランスフォーメーション市場の動向と洞察

連邦政府の「Cloud-Smart」および「FedRAMP 20x」プログラムの急増

FedRAMP 20xでは、影響の少ないワークロードに対する政府機関による後援が不要となり、セキュリティ審査が自動化されるため、連邦政府のクラウド移行が60%速く完了できるようになります。2025年の民間IT支出のうち、近代化に740億米ドルが割り当てられ、そのうち127億米ドルがサイバーセキュリティに充てられます。成文化されたFedRAMP認可法に基づきソリューションを事前認証したベンダーは、優先サプライヤーの地位を獲得し、州および地方自治体機関全体に波及する需要を牽引します。

超パーソナライズされた顧客体験(CX)に向けた生成AIの導入

現在、米国企業の78%が生成AIを導入しており、フォーチュン500企業がOpenAIを活用したチャットやデザインツールを拡大するにつれ、ROIは3.7倍に達しています。2025年末までに、企業の25%が、第一線の業務を自動化するエージェントベースの導入を計画しています。医療、金融、小売業界向けの業界特化型大規模言語モデルは、コンプライアンスを維持しつつ、サービス品質を向上させています。

州ごとのプライバシー規制のばらつき(CPRAなど)

19の州が包括的なプライバシー法を制定しており、カリフォルニア州、テキサス州、バージニア州の執行チームにより、コンプライアンスリスクが高まっています。連邦レベルの統一的な枠組みがないため、複数州で事業を展開する企業のコンプライアンス関連費用は30~50%増加しており、中小企業は相対的に高いコスト負担を強いられています。

セグメント分析

2025年の米国のデジタルトランスフォーメーション市場において、ソリューションが67.40%という圧倒的なシェアを占めました。これは、クラウド、サイバーセキュリティ、分析プラットフォームへの企業投資に支えられたものです。一方、サービス分野については、企業が統合、AIモデルのチューニング、マネージドオペレーションをコンサルティング会社に委託する傾向が強まることから、CAGR20.74%を記録すると予測されています。ITリーダーの53%が指摘するデータサイエンスのスキルギャップの拡大が、外部の専門知識に対する需要を後押ししています。

継続的な最適化への需要により、サービスポートフォリオは、単発の導入から成果ベースの契約へと再構築されつつあります。プロバイダー各社は、価値実現までの時間を短縮する変更管理やAIガバナンスに関するアドバイザリーサービスをパッケージ化しています。デジタル成熟度が高まるにつれ、米国のデジタルトランスフォーメーション市場におけるサービス部門の規模は、2031年までにソリューション部門との収益格差を埋めるものと予想されます。

2025年時点で、オンプレミス型プラットフォームは米国のデジタルトランスフォーメーション市場規模の50.12%を占めており、これはBFSI(銀行・金融・保険)およびヘルスケア分野における厳格なデータ主権規制を反映しています。CAGR20.35%で拡大しているクラウドソリューションは、FedRAMPの合理化やハイブリッドクラウドの青写真の恩恵を受けています。OracleとGoogleの相互接続により、企業はクロスクラウド料金を支払うことなく、OCIデータベースとGoogle Analyticsを並行して運用できるようになります。

ハイブリッドアーキテクチャは、オンプレミスでの制御とパブリッククラウドの弾力的なコンピューティング能力を組み合わせることで、レイテンシやコンプライアンスに関する懸念を軽減しつつ、AIワークロードをサポートします。2031年までには、クラウドセキュリティが強化され、ミッションクリティカルなワークロードがレガシースタックから徐々に移行していくにつれて、導入モデル間の均衡が図られることが予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦政府の「Cloud-Smart」および「FedRAMP」プログラムの急増

- ハイパーパーソナライズされた顧客体験(CX)に向けた生成AIの導入

- CMSが支援する医療分野における「デジタル・フロント・ドア」への資金提供

- 米国のリショアリングの波によるIoTおよびデジタルツインの普及

- SECの気候変動規制に後押しされたESGデータプラットフォームへの投資

- 5G SAの展開がエッジコンピューティングの使用事例を可能にする

- 市場抑制要因

- 州ごとのプライバシー規制のばらつき(CPRAなど)

- ティア1銀行におけるレガシー・メインフレームのロックイン

- クラウドセキュリティ人材の不足がTCOを押し上げている

- 統合を妨げるパンデミック期の技術的負債

- バリュー・サプライチェーン分析

- 業界エコシステム分析

- 現在の市場状況と実務の変遷

- 主要指標

- テクノロジー支出の動向

- IoTデバイスの台数

- サイバー攻撃の発生件数

- クラウド導入率

- デジタル競争力ランキング

- 規制および技術の展望

- 主要な変革技術

- 量子コンピューティング

- Manufacturing-as-a-Service(MaaS)

- コグニティブ・プロセス・オートメーション

- ナノテクノロジー

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SME)

- タイプ別

- アナリティクス、AI、ML

- モノのインターネット(IoT)

- サイバーセキュリティ

- クラウド・エッジコンピューティング

- 拡張現実(XR)

- ブロックチェーン

- 産業用ロボット

- 積層造形/3Dプリンティング

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- 製造業

- 小売・Eコマース

- 運輸・物流

- 石油・ガス・公益事業

- 通信・ITサービス

- 政府・公共部門

- その他

- 地域別

- 北東

- 中西部

- 南

- 西

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- Google LLC(Alphabet Inc.)

- Cisco Systems, Inc.

- Oracle Corp.

- Amazon Web Services, Inc.

- Accenture plc

- Adobe Inc.

- SAP SE

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- ServiceNow, Inc.

- Salesforce, Inc.

- Cognizant Technology Solutions

- Capgemini SE

- Infosys Ltd.

- Deloitte Touche Tohmatsu Ltd.

- PwC LLP

- DXC Technology Co.

- Tata Consultancy Services Ltd.

- Schneider Electric SE

- Siemens AG

- NTT DATA Corp.

- Ericsson AB

- KPMG LLP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日