IT向け循環型経済プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Circular Economy Platform For The IT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

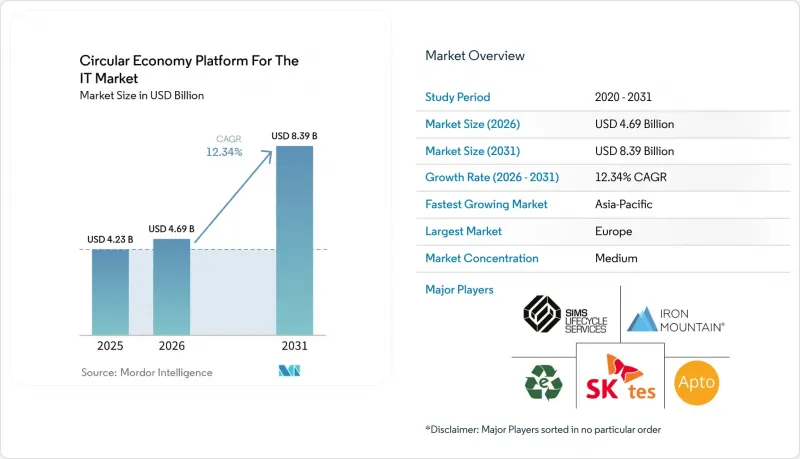

Mordor Intelligenceによると、IT向け循環型経済プラットフォームの市場規模は、2025年に42億3,000万米ドル、2026年に46億9,000万米ドル、2031年までに83億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.34%で成長すると見込まれています。

本レポートは、提供(ソフトウェアプラットフォームおよびサービス)、導入モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業および中小企業)、循環型経済の応用分野(資産の再利用・再配置、再生、IT資産処分(ITAD)、リサイクル・回収など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のIT向け循環型経済プラットフォーム市場の動向と洞察

IT資産のトレーサビリティに対する企業の需要の高まり

IT向け循環型経済プラットフォームは、導入からデータ消去、最終処分に至るまでの資産を追跡する必要性から、最も強い推進力を得ています。複数の拠点やベンダーを抱える大企業では、記録がスプレッドシートや連携していないサービスプロバイダーに散在していると、コンプライアンス、ESGパフォーマンス、あるいはスコープ3の説明責任を証明することができません。あるプロバイダーは、2025会計年度に880万点のIT資産を再利用したと報告しており、この規模は、地域やデバイスカテゴリをまたぐ廃止処理が進む中で、一貫したトレーサビリティがいかに重要であるかを浮き彫りにしています。別のプラットフォームは、サーバーやドライブ全体にわたるシリアル番号付き資産の検出と親子関係のマッピングを位置づけ、可視化を自動化しています。これは、トレーサビリティが単なる付加機能ではなく、製品の核心的な差別化要因となっていることを反映しています。このレベルの可視化が確立されれば、企業は廃棄されたハードウェアを単なる処分コストではなく、測定可能な回収源として扱うことができるようになります。これにより、調達チームがプラットフォームの導入を評価する方法も変化することになります。

電子廃棄物の報告および監査に対する規制上の圧力

IT向け循環型経済プラットフォームが注目を集めている背景には、主要経済圏において電子廃棄物の報告および監査に関する規則がより詳細化していることも挙げられます。2025年7月の報告によると、EUで発生したWEEE(廃電気電子機器)のほぼ半数が未回収のままであり、リサイクル率はわずか40%、リサイクル施設のうち高品質な処理基準を適用しているのは23%に過ぎず、これにより監督の強化を求める圧力が高まっています。イタリアは、2026年1月から施行される指令(EU)2024/884を国内法に組み込みました。これにより、WEEEの枠組みの一部および拡大生産者責任に基づく資金調達責任が変更されました。ドイツの制度では、引き続き生産者による定期的な報告が義務付けられており、規則(EU)2025/40が2026年8月から適用されることになります。これにより、多くの企業が現在、管轄区域をまたぐ重複した文書作成義務に直面しています。こうした重層的なスケジュールにより、手作業による照合なしに、報告、登録、監査記録を整合させることができるソフトウェアや管理されたワークフローへの需要が高まっています。

レガシーIT環境に散在する資産データ

IT向け循環型経済プラットフォームは、依然として大きな運用上の障壁に直面しています。多くの企業において、導入済みのハードウェア基盤に関する正確で統一された記録が欠如しているのです。シリアル番号、所有履歴、設置場所データ、および廃棄ステータスは、異なるERP、ITAM、地域別システムに分散して保存されていることが多く、これにより導入プロセスが遅延し、コストが増大しています。この問題は、買収やシステム移行を通じて拡大してきた大規模組織において特に顕著です。なぜなら、こうした組織では、廃棄ワークフローを開始する前に、資産発見プロジェクトを実施する必要がある場合が多いからです。あるプロバイダーの資産発見レイヤーは、現場で確認された内容とクライアントの在庫管理システムに表示される内容との間の、シリアル番号レベルでの不一致を解消するために構築されました。これは、この問題が依然としていかに一般的であるかを示しています。上流のデータ品質が改善されるまで、多くの購入者は、価値の実現を遅らせ、導入後のプラットフォームの利用を制限する統合の負担に引き続き直面することになるでしょう

セグメント分析

2025年のIT市場における循環型経済プラットフォームのシェアのうち、ソフトウェアプラットフォームが68.74%を占めました。これは、企業が資産発見、データ消去記録、処分ルートの決定、ESG文書化を統合できる集中型システムを好んだことを示しています。市場がこの方向へと動いた背景には、手作業によるプロセスや個別のリサイクル契約では、現在のコンプライアンス要件を満たすために必要なシリアル番号付きの記録を作成できなかったことがあります。GDPR、WEEE、および関連する開示要件により、資産レベルでのより明確な文書化が求められる中、ソフトウェアベースの管理層は、大規模かつ実用的な監査証跡を作成するための最も簡便な手段となっています。また、特にハードウェアが複数の事業部門や国に分散している場合、購入者はデバイスのステータス、証明書、および回収結果を1か所で確認できる機能を重視しています。これにより、サービスの提供が依然として物理的な回収、修理、再販業務を通じて行われている場合でも、ソフトウェアプラットフォームはビジネスモデルの中心に位置し続けています。

サービスは最も急成長している提供形態であり、このセグメントにおけるIT向け循環型経済プラットフォーム市場規模は、2026年から2031年にかけてCAGR12.85%で拡大すると予測されています。企業は、社内にITADの専門知識が不足している場合や、AIサーバーの更新活動により廃棄サイクルが管理しづらくなっている場合に、マネージドサービスモデルを採用するようになっています。AIサーバーの導入台数は、将来のITADにおける主要な課題として特定されており、安全な撤去、格付け、およびリカバリーを継続的なサービスとして管理できるプロバイダーの必要性が強調されています。また、セキュリティおよびリサイクルに関する実績が認められているサービスプロバイダーは、購入者が管理の連鎖(チェーン・オブ・カストディ)、文書化、および管轄区域ごとの報告について、単一の責任主体を求めていることから、より多くの企業向け入札を獲得しています。

2025年にはクラウドが65.12%のシェアを占め、初期のインフラコストが低く、分散した拠点での展開が迅速であるという魅力が反映されました。IT向け循環型経済プラットフォームが「クラウドファースト」のアプローチを採用したのは、多くの組織が、社内のITスタックを拡張することなく、リアルタイムの資産追跡、自動レポート作成、および複数拠点にわたる可視性を求めていたためです。これらのメリットは、体制の整備を必要としつつもオンプレミス型プラットフォームの運用を望まない中堅企業や新興のテクノロジー企業にとって、特に重要なものでした。一方で、資産記録、データ消去の証明、顧客データは規制対象の環境に保存されることが多いため、完全なパブリッククラウドへの展開がすべてのワークフローに適しているわけではありません。このため、導入形態の選択は、純粋なアーキテクチャ上の好みというよりも、コンプライアンスやデータ取り扱い上の要件によって決定される傾向が強まっています。

ハイブリッドは最も急速に成長している導入モデルであり、このセグメントのIT市場における循環型経済プラットフォームは、2026年から2031年にかけてCAGR12.92%で拡大すると予測されています。基準の改定により、プログラムレベルの文書化やより強力な運用管理の必要性が強調され、機密性の高い記録をローカルで管理しつつ、レポート作成やパートナーとの連携にはクラウド層を活用したい組織にとって、ハイブリッド導入がより適したものとなっています。欧州では、国境を越えたコンプライアンスやデータ管理に関する規制が依然として厳格であるため、さらなる促進要因となっています。また、中国も電子製品情報認可に関する国家基準を通じて、より厳格な管理へと移行しています。その結果、規制対象の業界や複数の法域で事業を展開する企業の購入者にとって、ハイブリッド設計が事実上の標準となりつつあります。

地域別分析

2025年、IT向け循環型経済プラットフォーム市場シェアのうち、欧州は34.56%を占め、最大の地域市場としての地位を維持しました。IT向け循環型経済プラットフォーム市場が欧州で最も強固なのは、同地域がWEEE(廃電気電子機器)、より広範なサステナビリティ開示の圧力、およびより厳格な製造者責任を単一の運用環境内で統合しているためです。2025年7月の評価によると、回収および処理の成果は依然として政策目標に達しておらず、このギャップが、より厳格な規制とより優れた報告システムの必要性を裏付けています。2026年1月にイタリアが指令(EU)2024/884を国内法に組み込んだことや、ドイツの報告枠組みの導入により、広範なEUの枠組みに加え、国レベルでの行政的な圧力が高まっています。この組み合わせにより、欧州は引き続き優位な立場を維持しています。これは、同地域の企業が、正式なプラットフォームの支援なしに、使用済みIT資産を管理するための実用的な手段をほとんど持っていないためです。

北米は、連邦政府の調達要件、企業の廃棄需要、およびメディアのデータ消去に対する期待の高まりに支えられ、引き続き第2位の地域となりました。また、米国におけるIT向け循環型経済プラットフォームは、更新されたNISTのデータ消去フレームワークや、ハイパースケールデータセンターにおけるハードウェアの更新サイクルの加速によっても後押しされています。資産ライフサイクル管理の売上高は、2026年第1四半期に2億3,200万米ドルに達し、前年同期比で92%増加しました。データセンターの廃止処理における有機的成長率は100%を超え、この地域における企業やハイパースケーラーの活動がいかに急速に拡大しているかを示しています。南米は依然として規模が小さく、標準化も進んでいませんが、企業が厳しい予算の中でハードウェアの価値を延長するために、再生、再配置、および管理された廃棄にますます依存するにつれて、需要は拡大しています。

アジア太平洋地域は最も急成長している地域であり、同地域のIT市場向け循環型経済プラットフォームの規模は、2031年までCAGR13.12%で拡大すると予測されています。アジア太平洋全域で市場は急速に拡大していますが、その促進要因は国によって異なります。日本はより強固な商業的パートナーシップを構築しており、中国はクリアランスおよび情報取り扱い基準を厳格化しており、インドは新たな処理能力を誘致しています。2025年12月に公布された電子製品情報のクリアランスに関する強制的な国家基準は、中国における企業のデータ消去および廃棄ワークフローに対し、明確なコンプライアンス上の契機をもたらしています。日本では、2026年4月に締結された資本・業務提携により、調達、サードパーティによる保守、リマーケティング、ITAD(IT資産処分)にまたがる循環型テクノロジー・バリューチェーンが構築されています。インド、オーストラリア、韓国は導入曲線の初期段階にとどまっていますが、中東およびアフリカは依然として黎明期にあり、サウジアラビアやUAEなどの市場では、スマートシティ、デジタルインフラ、データセンターの近代化プログラムを中心に需要が集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IT資産のトレーサビリティに対する企業の需要の高まり

- 電子廃棄物の報告および監査に対する規制上の圧力

- 安全なデータ消去要件の拡大

- 循環型調達を推進する企業のESG目標

- AIを活用した資産評価および改修ワークフロー

- 複数ベンダーによるフリートの複雑化がプラットフォームの導入を促進しています

- 市場抑制要因

- レガシーIT環境にまたがる断片化された資産データ

- 世界各国の回収プログラムにおける標準化の不足

- データ破棄および保管の連鎖をめぐる信頼のギャップ

- 既存のITADおよび再販パートナーとのチャネル競合

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェアプラットフォーム

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 循環型経済用途別

- 資産リユースと再配置

- 再生利用

- ITAD

- リサイクルおよび回収

- ESGおよびコンプライアンス報告

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sims Lifecycle Services, Inc.

- Electronic Recyclers International, Inc.

- Iron Mountain Incorporated

- TES-Amm(Singapore)Pte Ltd.

- Apto Solutions, Inc.

- SK Tes Pte. Ltd.

- ERS International AG

- Ingram Micro Inc.

- Jabil Inc.

- Flex Ltd.

- Hewlett Packard Enterprise Company

- HP Inc.

- Dell Technologies Inc.

- Lenovo Group Limited

- Canon Inc.

- Kyocera Corporation

- Sharp Corporation

- Cisco Systems, Inc.

- Oracle Corporation

- SAP SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日