生成AI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Generative AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

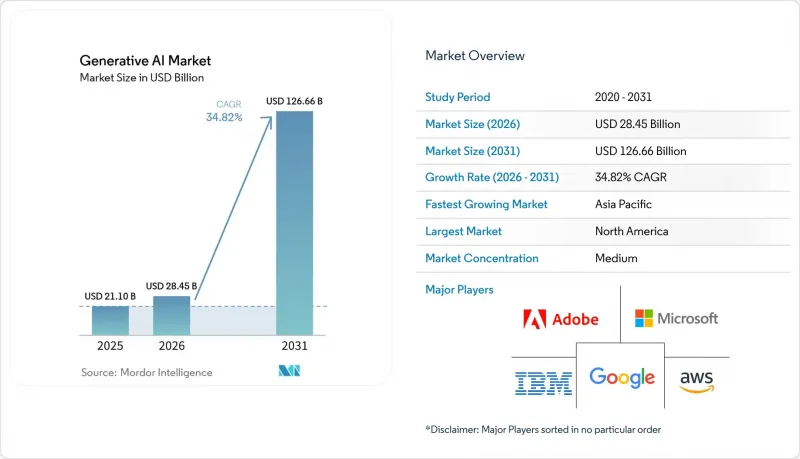

Mordor Intelligenceによると、生成AIの市場規模は、2025年の211億米ドルから2026年には284億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR34.82%で推移し、2031年には1,266億6,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウド、オンプレミスなど)、エンドユーザー業界(BFSI、ヘルスケアなど)、用途(コンテンツ作成、コード生成など)、モデルアーキテクチャ(GAN、トランスフォーマーなど)、組織規模(大企業、中小企業)、および地域ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

世界の生成AI市場の動向とインサイト

全社的な生産性向上の推進

AIコパイロットやチャットベースの業務アシスタントの広範な導入は、特に北米や欧州の早期導入企業において、測定可能な業務上の成果として現れ始めています。文書作成、会議の要約、顧客サービスのワークフローにAIを統合しているフォーチュン500クラスの企業からは、サイクルタイムとエラー率の顕著な削減が報告されています。UK Financeの予測によると、金融サービス企業は、生成AIに割り当てる技術予算の割合を、2024年の12%から2025年には16%に引き上げる見込みです。明らかなメリットがあるにもかかわらず、現在、投資収益率(ROI)の目標を達成しているプロジェクトは4分の1にとどまっており、変更管理の専門知識と堅牢なガバナンス体制の重要性が浮き彫りになっています。この能力のギャップにより、導入サービスに対する強い需要が維持され、専門知識とAIの活用能力を兼ね備えた企業には、持続的な競争優位性が生まれています。

ファウンデーション・モデルによるモデル学習コストの低下

ファウンデーション・モデルのプロバイダーは、企業がゼロから構築するのではなく微調整を行うことを可能にすることで、高度な機能に必要な計算リソースを大幅に削減しました。これにより、価値創出までの時間が短縮され、キャッシュバーンも低減されています。エネルギー効率に優れたトレーニングと推論のために設計されたNVIDIAのBlackwellアーキテクチャは、この傾向を如実に示すと同時に、2025年度までに電力使用の100%を再生可能エネルギーで賄うという同社の目標達成を後押ししています。GPUマーケットプレースの台頭により、透明性の高いスポット価格設定が実現し、中小企業がプロジェクトの規模に応じて必要なリソースを確保しやすくなりました。実験の参入障壁が低くなったことで、世界の普及が加速しており、これまで大規模なコンピューティングリソースを利用できなかった新興市場のイノベーターにとって、特に大きなメリットとなっています。

データプライバシーおよび倫理的AIのコンプライアンスリスク

EUのAI法では、違反に対して最大3,500万ユーロ(4,044万米ドル)または世界売上高の7%に相当する罰金が科されることになり、プロバイダーはモデル公開前に詳細な技術文書を作成し、著作権法に基づくチェックを行うことが義務付けられています。日本の新たな「AIビジネスガイドライン」では、国内ユーザーのデータを処理する外国のサプライヤーに対してもガバナンス基準が適用されます。米国では、連邦取引委員会(FTC)がクラウドAI提携における独占条項を精査しており、独占禁止法上の監視が強化されていることを示唆しています。多国籍ベンダーは現在、現地でのデータ処理、アルゴリズムの透明性、人的監督を義務付ける重複する規制に対応せざるを得ず、市場参入コストが上昇する一方で、充実した法務リソースを持つ既存企業が有利な立場に立っています。

セグメント分析

2025年においても、ソフトウェアは生成AI市場の63.45%を占め続けており、これはモデル開発、オーケストレーション、およびアプリケーション提供の中核的な推進役としての役割を反映しています。サービス分野は、43.36%というCAGRでより急速に拡大しています。これは、多くの組織が社内にデータサイエンスのスキルを欠いており、統合、カスタマイズ、ガバナンスのためにコンサルティング会社に依存せざるを得ないためです。ターンキーAIプラットフォームの導入により参入障壁は低減されていますが、企業は依然として、個別のトレーニングやプロセスの再設計を必要とする変更管理に苦慮しています。コンプライアンス要件により追加のアドバイザリー需要が生まれるにつれ、サービス分野における生成AI市場の規模は着実に拡大すると予測されています。

サービスの急増は、医療や銀行業などの規制対象セクター向けにモデルをカスタマイズする際、ドメイン専門知識が戦略的に重要であることを反映しています。コンサルティング企業は、リスク評価や倫理監査を展開作業と組み合わせることで、継続的なモデル監視に連動した複数年にわたる収益源を創出しています。ソフトウェアベンダーが自社のエコシステムをサードパーティ製プラグインに開放するにつれ、インテグレーターは新たなクロスセリングの機会を得ています。将来的には、サブスクリプション型のサポートパッケージによって、ソフトウェアとサービスの提供内容の境界線が曖昧になる可能性がありますが、現在の収益内訳を見る限り、両者の成長ストーリーを維持するのに十分な差別化が図られていることが示唆されています。

2025年には、クラウドベンダーが生成AI市場の71.80%を占めました。これは、世界のデータセンターの展開と、初期のハードウェア投資を不要にするマネージドサービスモデルを活用した結果です。従量課金制の価格設定により、コストが利用のピークに合わせて調整されるため、実験的なワークロードにとっては依然として魅力的な特徴となっています。しかし、製造、モビリティ、公共安全におけるレイテンシーに敏感なタスクは、リモート推論の限界を浮き彫りにしています。組織がゲートウェイ、アプライアンス、ハンドヘルドデバイスにアクセラレータを組み込むにつれ、エッジソリューションに割り当てられる生成AI市場の規模は、CAGR49.88%で拡大すると予測されています。

エッジ展開は、接続が不安定な場合や、データ主権に関する規制により外部への送信が禁止されている場合に、耐障害性を求める企業にとって魅力的です。『2025年エッジAIテクノロジーレポート』で詳述されている技術的進歩によれば、量子化、プルーニング、オンチップキャッシュにより、精度を損なうことなくモデルのフットプリントを大幅に削減できることが示されています。顧客がレイテンシ、コスト、規制上の制約を総合的に検討する中で、計算の実行場所を動的に決定するハイブリッドアーキテクチャが主流となる見込みです。予測期間中、クラウドプロバイダーは、開発者向けツールチェーンをローカルのシリコンにより密接に連携させるマネージドエッジスタックをリリースすると予想されます。

地域別分析

北米は、豊富なベンチャーキャピタル、豊富な技術人材、そして堅調なクラウドプロバイダー環境に支えられ、2025年の生成AI市場の収益の40.60%を占めました。信頼性の高いAI研究を促進する継続的な公共セクターのプログラムが、民間主導の取り組みを補完し、同地域のイノベーションの勢いを維持しています。モデル開発者とインフラベンダーとの緊密な連携が商用化をさらに加速させていますが、独占禁止法に関する調査は、プラットフォームの力関係に対する規制当局の関心が高まっていることを示唆しています。

アジア太平洋地域は、政府による景気刺激策、活況を呈するエレクトロニクス供給チェーン、そしてデジタル人材の急速な拡大に後押しされ、2031年までCAGR36.88%を達成する見込みです。インドによるパブリックコンピューティングへの積極的な投資は、能力格差を解消し、主要なAI資産を現地化しようとする同地域の決意を如実に示しています。オーストラリア、シンガポール、韓国は、国家安全保障や医療の課題をAIイノベーションの試験場として活用することで勢いを増しており、一方、国境を越えたベンチャーファンドは、高成長スタートアップへ資本を誘導しています。

欧州は、産業政策によるインセンティブと、同大陸で最も包括的なAIガバナンス体制を組み合わせることで、バランスの取れた進展を追求しています。「EU AI法」の透明性に関する規則は、コンプライアンス関連の支出を増加させる一方で、監査ツールや認証済みデータセットの市場を創出すると予想されます。北欧の電力会社は、データセンターの需要を満たすために再生可能エネルギーの供給能力を拡大しており、これによりEUは低炭素AIホスティングの潜在的なリーダーとしての地位を確立しつつあります。南米、中東・アフリカの新興地域では、天然資源や金融包摂といった分野に特化した導入が模索されており、世界のAI導入の地図に多様性をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 全社的な生産性向上への取り組み

- ファウンデーションモデルによるモデル学習コストの低減

- ベンチャーキャピタルおよび企業による巨額資金調達ラウンド

- 合成データマーケットプレースの台頭

- 民生用ハードウェアにおけるデバイス内ジェネレーティブAIの実装

- AIを活用したコード生成の需要急増

- 市場抑制要因

- データプライバシーおよび倫理的AIに関するコンプライアンスリスク

- GPUおよびエネルギーコストの高騰とカーボンフットプリント

- 業界別の「高リスクAI」規制(EU AI法など)

- 先進プロセスGPUの供給不足

- 規制情勢

- 技術の影響分析

- 生成対抗ネットワーク(GAN)

- トランスフォーマーアーキテクチャ

- 変分オートエンコーダー(VAE)

- 拡散モデル

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エッジ/オンデバイス

- エンドユーザー産業別

- BFSI

- ヘルスケア

- IT・通信

- 政府

- 小売・消費財

- 製造業

- メディア・エンターテイメント

- その他

- 用途別

- コンテンツ制作

- コード生成

- データ拡張

- 設計および試作

- セキュリティおよびリスク分析

- その他

- モデルアーキテクチャ別

- GAN

- トランスフォーマー

- VAE

- 拡散

- 自己回帰型/フローベース型

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks-MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日