二輪車・オートバイ保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Two-Wheeler/Motorcycles Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

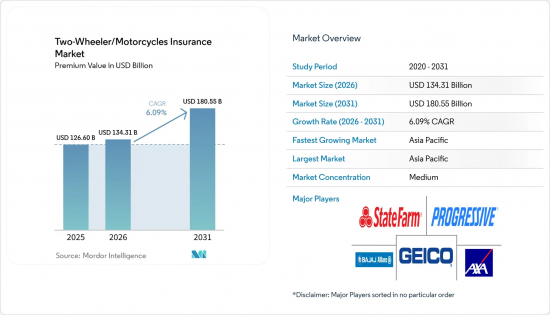

Mordor Intelligenceによると、二輪車・オートバイ保険市場の保険料規模は、2025年の1,266億米ドルから2026年には1,343億1,000万米ドルへと拡大し、2031年までに1,805億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.09%で成長すると見込まれています。

本レポートは、保険契約の種類(対人・対物賠償保険、包括保険、衝突保険など)、販売チャネル(顧客直接販売、仲介販売、組み込み型)、車両の駆動方式(内燃機関、電気)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の二輪車・オートバイ保険市場の動向と洞察

強制保険要件と二輪車保有台数の増加

インドネシア金融サービス庁(OJK)は、2025年1月よりすべての自動車に対して第三者賠償責任保険の加入を義務付けました。これにより、保険会社の対象顧客基盤は即座に拡大することになります。タイやインドにおける同様の枠組みは、予測可能な保険料プールを確立し、保険会社が製品革新やデジタル展開に資本を配分することを可能にしています。交通渋滞が深刻な大都市圏における二輪車の保有台数は増加の一途をたどっており、通勤者が機動性の高い移動手段を求める一方で、規制当局が道路の安全性を追求していることから、保険契約数の着実な伸びが後押しされています。インドでは、保険セクターへの100%の外国直接投資が解禁され、世界の専門知識と資本が流入しています。これらの要因が相まって、二輪車・オートバイ保険市場の安定した成長軌道を支えています。

修理費・医療費の高騰

現代の二輪車には、センサー、コネクティビティ・モジュール、高度な安全電子機器がますます搭載されています。部品の複雑化により、部品価格の上昇率は総合消費者物価指数(CPI)を大幅に上回っており、一方で技術者の不足により修理期間が長期化しています。LexisNexisの報告によると、人身傷害の深刻度と衝突の深刻度はそれぞれ35%および40%上昇しており、こうした動向はオートバイの保険金請求に直接反映されています。同時に、医療費の高騰が損害率を押し上げており、保険会社にとっては、引受基準の精緻化や、より安全な運転を促すテレマティクスを活用したインセンティブの導入を推進する強力な根拠となっています。こうした圧力は、車両の状態やライダーの行動をリアルタイムで監視するため、保険会社とOEM(自動車メーカー)間のより緊密な連携も促進しています。保険金支払額が増加する中、デジタル技術で強化されたオートバイのリスク動態をより適切に反映させるため、保険数理モデルの再調整が進められています。

複雑な多法域にわたる規制およびソルベンシー規則

資本モデルは大陸ごとに大きく異なり、世界の保険会社は並行して複数のコンプライアンス体制を維持せざるを得ません。米国では、NAICによる2025年のリスクベース資本フレームワークの改訂により、報告要件がさらに複雑化しています。一方、欧州ではソルベンシーIIの改定により資産負債調整が義務付けられ、UAEでは監督権限が中央銀行に移管されています。小規模な保険会社は最も厳しい間接費負担に直面しており、その拡大の余地が制限されています。こうした規制状況の相違は、管理コストを増大させ、国境を越えた資本配分を複雑化させています。大手保険会社は規模の経済によってこれらのコストを吸収できるかもしれませんが、中堅企業は新規市場への参入を正当化するのに苦労することがよくあります。さらに、管轄区域間でソルベンシー比率が整合していないことは、再保険構造を歪め、グループレベルでのリスク移転を遅らせる可能性があります。規制の調和は依然として限定的であり、保険会社は現地のコンプライアンスチームや専門の法律顧問に大きく依存せざるを得ない状況です。

セグメント分析

2025年においても、第三者賠償責任保険は二輪車・オートバイ保険市場の基幹であり続け、法的義務による強制加入が後押しされ、売上高シェアの54.86%を占めました。しかし、世帯所得の増加や高価格帯の電動バイクが普及するにつれ、ライダーが資産を完全に保護しようとする傾向が強まっていることから、包括保険は全保険種別の中で最も高いCAGR6.15%を記録すると予測されています。二輪車・オートバイ保険市場における包括保険の市場規模は、2026年から2031年にかけて大幅に拡大すると予測されており、多様な商品ラインナップを持つ保険会社が恩恵を受ける見込みです。衝突保険や、ギャップ補償やバッテリー保証などの特殊な特約は、特に駐車中の事故や盗難が依然として多発している都市部において、ニッチなニーズに応えています。

包括保険の普及拡大は、保険金請求処理における技術的進歩も反映しています。アリアンツは、約400の使用事例に生成AIを導入し、保険金支払いの処理期間を短縮することで、コスト意識の高いライダーにとって包括的な補償をより受け入れやすいものにしています。電動バイクの所有者は特にこの動きに前向きです。バッテリーパックの価値が車両価格の半分以上を占める場合があるため、バッテリー交換専用の特約は、包括保険パッケージの標準的な機能として急速に定着しつつあります。

地域別分析

アジア太平洋地域は2025年に世界の保険料収入の38.12%を占め、規制当局による強制保険の標準化や、都市部の通勤者がコスト効率の高い移動手段として二輪車を好む傾向から、2031年までCAGR5.34%で推移すると見込まれています。インドにおける100%の外国直接投資(FDI)許容は、すでにチューリッヒがコタック・ジェネラル・インシュアランス社の過半数株式を6億7,000万米ドルで買収するきっかけとなっており、資本流入の勢いを浮き彫りにしています。インドネシアでの義務化により、数百万人のライダーが正式に登録される見込みであり、これによりASEAN全域における二輪車・オートバイ保険市場の基盤が拡大すると予想されます。

北米市場は成熟していますが、依然としてテクノロジー主導の傾向にあります。UBI(利用状況連動型保険)の普及においては保険会社が主導的な役割を果たしており、LexisNexisの推計によると、米国の保険会社の68%以上がテレマティクスを決定的な競争優位性をもたらす手段と捉えています。プログレッシブ社のデータ中心のビジネスモデルは、2024年の自動車保険市場シェアを16.73%に押し上げる一助となりました。これは、飽和状態にある市場であっても、優れた分析能力を通じてシェアの変動が可能であることを示しています。しかし、米国西部での山火事関連の損害やメキシコ湾岸地域でのハリケーンの集中発生は、引き続きコンバインドレシオに変動をもたらしています。

欧州市場は、ソルベンシーIIに基づく資本効率化の恩恵を受けています。アリアンツは、2024年上半期の損害保険引受高が7.3%増の448億ユーロに達したと報告しており、規律ある保険料率設定の適切性が裏付けられています。ドイツ、フランス、北欧諸国における電動モビリティ規制は、電動自転車の普及を促進し、保険契約の需要を拡大させています。一方、ブレグジットに伴うライセンシング要件の調整により、欧州大陸で事業を展開する英国拠点の引受会社にとって、間接的なコストが若干上昇しています。

南米および中東・アフリカ地域は、依然として保険の浸透率は低いもの、魅力的な市場です。ブラジルやナイジェリアで実施されている通信事業と連携したマイクロ保険のパイロット事業は、モバイルウォレットを活用して低額保険料の商品を販売し、二輪車・オートバイ保険市場に新規契約者を呼び込む方法を実証しています。湾岸諸国におけるソルベンシー改革を含む規制の近代化により、国境を越えた保険引受能力が解放され、成熟市場からの商品移転が促進されると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 強制保険要件と二輪車の保有台数の増加

- 修理・医療費の高騰

- アジア太平洋地域および南米におけるオートバイ販売の急成長

- 走行距離連動型/テレマティクス型プレミアムモデル

- モバイルファースト型の短期保険契約およびインシュアテック・プラットフォーム

- OEMにバンドルされた組み込み型補償/フィンテック決済

- 市場抑制要因

- 複雑な多管轄区にわたる規制および支払能力基準

- 高性能バイクおよびEVバイクのプレミアム価格帯の入手しやすさ

- 運転行動データの不足がリスク価格設定の妨げとなっている

- 気候変動に関連する災害損失の増加

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険契約の種類別

- 第三者賠償責任

- 衝突

- 包括的

- その他

- 販売チャネル別

- 直接販売型(DTC)

- 仲介型

- 組み込み型(他の購入プロセスにおいて付加商品として販売される保険)

- 車両の駆動方式別

- 内燃機関搭載二輪車

- 電動二輪車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度の概要

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Progressive

- GEICO

- State Farm

- Allstate

- Farmers

- Bajaj Allianz

- ICICI Lombard

- ACKO

- Tata AIG

- Aviva

- AXA

- Allianz SE

- Zurich Insurance

- QBE

- Ping An

- PICC

- Tokio Marine

- Sompo Japan

- Suncorp

- MAPFRE

- Lemonade

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日