北米のバン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Van - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073625

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

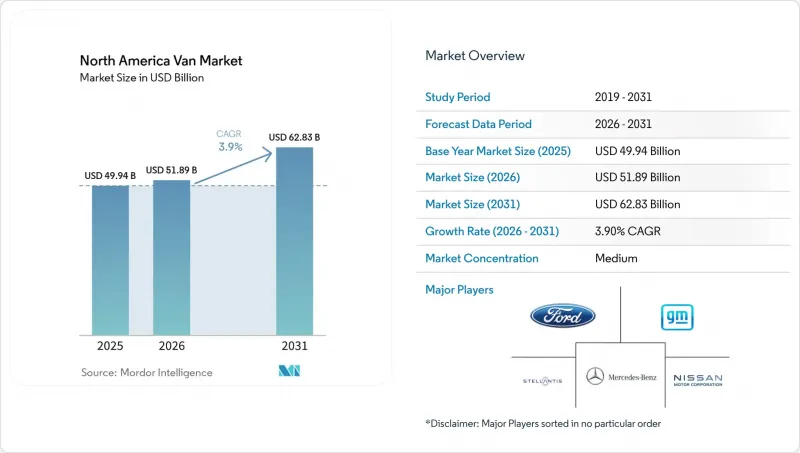

Mordor Intelligenceによると、北米のバン市場は2025年に499億4,000万米ドルの規模となり、2026年の518億9,000万米ドルから2031年までに628億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.90%となる見込みです。

本レポートは、駆動方式(ハイブリッド車および電気自動車、内燃機関)、車種(貨物バン、乗用バンなど)、エンドユーザー(ラストマイル配送および小包、フィールドサービスおよび公益事業など)、積載量(2トン以下、2~3トン、その他)、バッテリー航続距離、および国別に分類されています。市場予測は、金額(米ドル)および数量(台)で提示されています。

北米のバン市場の動向と洞察

小包ECの急成長とラストマイル配送の急増

2024年、米国ではEコマース小包の配送量が大幅に増加しました。この増加により配送時間帯の制約が厳しくなり、事業者は積載容量を最大化しつつ、住宅街の道路をスムーズに走行できる小型バンの活用を余儀なくされています。アマゾンが2030年までに10万台のリビアン製バンを導入すると約束したことは、電動化に向けた輸送能力確保の青写真となりました。フェデックスやUPSも、独自の複数年契約を通じてこの動きに追随していますが、電力網に対応した配送拠点の整備という課題は依然として残っています。国立再生可能エネルギー研究所(NREL)によると、都市部の配送バンの一部を電動化するには、複数の大規模発電所の出力に匹敵するほどの充電負荷の大幅な増加が必要となります。需要料金のリスクに対応するため、各配送事業者は太陽光発電と蓄電ソリューションを戦略的に同一敷地内に設置しています。配送拠点をマイクログリッドへと転換することで、ピーク時の料金を削減できるだけでなく、付帯サービスからの収益機会も開拓できます。

IRA(インフレ抑制法)に裏打ちされた国内のEVおよびバッテリーへの投資

インフレ抑制法(IRA)では、最終組立および主要なバッテリー部品が北米で製造されていることを条件に、対象となる大型商用車1台につき最大4万米ドルの税額控除が提供されます。同法施行後の初年度には、対象車両の大多数が税額控除の全額を享受しており、総所有コスト(TCO)の計算においてこの制度がいかに重要であるかが浮き彫りになりました。このインセンティブの急増は、数多くのバッテリー関連の発表を後押ししました。特に注目すべきは、オハイオ州におけるLGとホンダの合弁事業や、カンザス州におけるパナソニックの事業拡大です。物流ルートを短縮し、セルを現地調達することで、国内のOEM各社は受注から納品までのリードタイムを短縮し、今後数年間で規制基準が厳格化していく中で、スピード面での競争優位性を獲得しています。

急速充電器の需要・料金の急増

需要のピークとなる月間には、商用料金体系において多額の需要料金が課されることがよくあります。大容量充電器を利用する複数のバンを保有する車両基地では、月額で多額の需要料金を支払うことになる可能性があります。これにより、燃料費の節約効果が損なわれ、電気自動車(EV)の投資回収期間が通常の買い替え時期を超えて長引くことになります。管理型充電プログラムへの加入状況は依然として不均一であり、対象となる法人顧客のうち参加しているのはごく一部に留まっています。このため、車両保有企業は負荷のバッファとして、高価なオンサイトバッテリーへの投資を余儀なくされています。一方、カリフォルニア州のAB 2061法案のような立法措置は依然として停滞しており、事業者は料金体系の複雑さに独自に対処せざるを得ない状況です。

セグメント分析

2025年の販売台数において、内燃機関駆動システムは73.45%のシェアを維持しましたが、電気自動車(EV)およびハイブリッド車は、北米のバン市場においてCAGR8.25%で成長しており、これは市場全体の成長率の2倍に相当します。電動配送セグメントではバッテリー式電気バン(BEV)が主流となっており、1ドルあたりの航続距離指標の改善により、プラグインハイブリッド車よりもBEVが好まれる傾向にあります。現在のインセンティブ制度に支えられ、北米のBEVバン市場は大幅な成長が見込まれています。燃料電池車の試験運用車両は依然として小規模ですが、特に国家的な取り組みに伴いグリーン水素のコストが低下していることから、長距離用途において有望視されています。

内燃機関については、軽量車両クラスではガソリンやCNG(圧縮天然ガス)への移行が進んでいますが、重量車両クラスでは、トルクや給油速度の利点から、依然としてディーゼルが好まれています。しかし、エネルギー密度の向上により、ディーゼルが持つ積載量の優位性は縮小しつつあります。この動向は、固体電池の商業的導入が限定的に始まっていることを踏まえると、市場における潜在的な転換点を示唆しています。

2025年の納車台数に占める貨物用車両の割合は64.01%で、ラストマイル分野での優位性を反映しています。一方、特殊用途バン(冷蔵車、キャンピングカー、救急車など)は、2031年までのCAGRが6.24%と、最も急速な普及率を示しています。キャリア社およびサーモキング社の電気式輸送用冷凍ユニットは、駆動用エネルギーを供給するか、補助バッテリーパックを利用することで、積載量を多少削減するもの、カリフォルニア州やニューヨーク州のアイドリング規制への対応を荷主が容易に行えるよう支援しています。キャンピングカーへの改造は、現在メルセデス・ベンツの「eSprinter」において完全な工場オプションとなっており、静粛でオフグリッドでの運用を実現するために、ライフスタイルセグメントの顧客がプレミアム価格を支払う意欲があることを反映しています。

しかし、特殊用途の電動化においては、重量範囲に関する未解決のトレードオフに直面しています。救急車の改造業者は、専用のNFPA規格がない中で高電圧医療システムの認証を取得する必要があり、これにより承認サイクルが長期化し、生産台数が抑制されています。用途に特化した統合に早期に投資するOEMは、こうした規制の厳しい高付加価値のニッチ市場において、平均を上回る利益率を獲得できる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 都市化、人口、および自動車・公共交通機関の需要

- バン市場におけるEVの普及率

- 燃料価格と電気料金の価格差(1kmあたり)

- EVとICEの総所有コストの差

- 資金調達および所有モデル(ローン、リース、サブスクリプション)

- 電池化学組成の構成とパックのエネルギー密度

- 家庭、職場、および公共の充電器の設置密度

- 急速充電ネットワークの普及状況と出力帯域

- 代替燃料インフラ(FCEV用水素)

- 補助金および消費者インセンティブの価値

- OEMのEVラインナップと今後のモデル計画

- バリューチェーンおよび流通チャネルの分析

- 規制、財政および産業政策の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- 小包ECの急成長とラストマイル配送の急増

- IRAによる支援を受けた国内のEVおよびバッテリーへの投資

- 2027年までに100 USD未満のkWhバッテリーパック

- 州レベルのZEVおよび車両構成に関する義務付け

- スケートボード型バンプラットフォーム、設備投資を30%削減

- Smart-Depot V2Gによる収益の積み上げ

- 市場抑制要因

- 急速充電器の需要・充電量の急増

- BEVバンの初期価格プレミアム

- E-パワートレインのサービス技術者の不足

- バッテリー重量により、GVWRが4.5 tを超過

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 推進タイプ別

- ハイブリッド車および電気自動車

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 内燃機関(ICE)

- ディーゼル

- ガソリン

- CNGおよびその他

- ハイブリッド車および電気自動車

- 車両タイプ別

- カーゴバン

- 乗用バン

- 特殊バン(冷蔵車、キャンピングカー、救急車)

- エンドユーザー別

- ラストマイル配送および小包

- フィールドサービスおよび公益事業

- レンタルおよびリース用車両

- レクリエーションおよびバンライフ

- 政府および地方自治体の車両

- 法人向け旅客輸送

- 積載トン数別

- 2トン以下

- 2~3トン

- 3~5.5トン

- 5.5トン以上

- バッテリー容量別

- 最大100マイル

- 100~200マイル

- 200マイル以上

- 国別

- 米国

- カナダ

- メキシコ

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mercedes-Benz Group AG

- Ford Motor Company

- General Motors Company

- Stellantis N.V.

- Nissan Motor Co., Ltd.

- Toyota Motor Corporation

- Volkswagen AG

- Rivian Automotive Inc.

- Workhorse Group Inc.

- Kia Corporation

- Isuzu Motors Ltd.

- Hino Motors Ltd.

- SAIC Motor Corp., Ltd.

第8章 市場機会と将来の展望

第9章 CEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日