欧州のバン市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Van - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911316

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

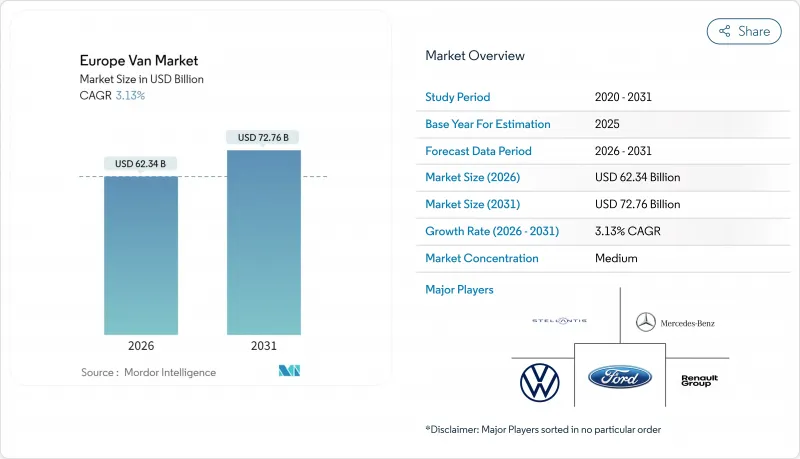

欧州のバン市場規模は2026年に623億4,000万米ドルと推定され、2025年の604億5,000万米ドルから成長が見込まれます。

2031年までの予測では727億6,000万米ドルに達し、2026年から2031年にかけてCAGR3.13%で拡大する見通しです。

この成長の勢いは、EU排出規制の強化、電子商取引物流の急成長、急速に低下するバッテリー価格に起因しています。一方で、長距離輸送能力の基盤は依然としてディーゼルパワートレインが担っています。市場をリードするのは引き続きドイツのフリート企業であり、大規模な一括調達と自社充電インフラ投資を組み合わせる規模を有しています。一方、ステランティスやメルセデス・ベンツのプラットフォーム戦略、価格重視の新規参入企業であるBYDやSAIC Maxusの台頭により、統合型充電サービス・ソフトウェア・ファイナンスサービスが取引の標準装備となる中、競争環境は再定義されつつあります。半導体不足やデポ内急速充電インフラの不足が短期的な生産を抑制しているもの、総所有コスト(TCO)の均衡化と代替燃料規制の収束により、欧州のバン市場は電動化フリートへの不可逆的な転換期を迎えつつあります。

欧州バン市場の動向と洞察

電気バンの販売増加

電気バンの購入は、政策順守からコスト主導の決定へと移行しつつあります。EU27市場中21市場において、総所有コストがディーゼル車を上回ったためです。DHLによるフォードE-トランジット2,400台契約は、一括発注と給与天引き制度が規模拡大を加速する実例を示しています。また、B免許の適用範囲が4.25トンまで拡大されたことで、ライセンシング制限が解消されました。予測によれば、2026年までに小型商用BEV(バッテリー式電気自動車)の価格がディーゼル車と同等となり、長期的な需要が固定化される見込みです。フリート管理者も、静粛な走行性能と瞬時のトルク応答性による都市部での生産性向上を評価しており、充電ネットワークが未整備な地域においても導入の勢いを後押ししています。

Eコマースのラストマイル需要急増

急成長する電子商取引は、配送車両の密度増加と配送ルートの短縮を促し、静粛性とゼロエミッションを兼ね備えたBEVを都市部の配送拠点に最適化しています。バルセロナのマイクロハブ計画では配送車両の走行距離を30%削減し、都市部へのアクセス制限を受けないコンパクトなBEV(瞬時のトルクと低騒音特性)が採用されました。ダークストアや定期配送モデルは需要を季節的なピークを超えて分散させ、年間を通じた稼働率を確保しています。ルート最適化ソフトウェアは交通システムと連携し、配送効率を向上させながらエネルギー消費を削減します。こうした運用上の利点と都市部への無制限アクセスが相まって、電気バンは西欧全域のラストマイル配送車両として最適な働き馬となっています。

高コストなバッテリーと車両設備投資

電気バンの初期価格はディーゼル車比40~60%高水準を維持し、大型拠点ではデポ充電設備が100万ユーロ(約117万米ドル)超の投資を必要とするため、ランニングコスト削減にもかかわらず中小運送業者の資金繰りを圧迫しております。リース会社における残存価値データの不足が資金調達障壁を拡大し、回収期間が通常の予算サイクルを超過する傾向にあります。金利上昇が資本負担をさらに増大させ、公的補助金は国によって大きく異なるため、計画の確実性が損なわれます。こうしたコスト障壁により、地域事業者や中小企業における導入は遅れており、中古BEVの供給が改善するか、初期費用を吸収するターンキー方式の「Truck-as-a-Service」パッケージが登場するまで、電動化を先送りするケースが少なくありません。

セグメント分析

N1クラスIバンは2025年に欧州バン市場シェアの48.76%を占め、2031年までCAGR3.52%で拡大が見込まれます。これはB免許の適用範囲が4.25トンまで拡大されたことで、ゼロエミッション車両の運転免許要件が緩和されたことを反映しています。コンパクトな車体は低排出ゾーン、狭い荷卸し場、迅速な路肩配送に適しており、実走行250~300kmのバッテリー航続距離は、勤務中の充電なしで都市部での全業務サイクルをカバーします。

クラスIIおよびIIIモデルは、冷蔵食品輸送、建設機械、地域配送において依然として不可欠ですが、フォードの89kWh E-Transit更新版のような高密度充電器と400km走行可能なバッテリーの登場を待っています。フリート管理者は、キロワット時あたりの積載効率(キログラム/kWh)を比較し、追加バッテリー重量が生産性を低下させないよう注視しています。次世代リン酸鉄リチウム電池パックによる軽量化・低コスト化が進む中、重量級クラスも早期導入の波に乗る態勢を整え、軽商用車セグメントが電動化の橋頭堡としての役割を強化しています。

欧州のバン市場では5m3超のモデルが2025年に62.78%のシェアを占め、高い積載率で収益キロを最大化する卸売流通業者が牽引しています。OEMメーカーはルノー・マスターの11-22m3構成など、高天井・複数ホイールベース・2トン積載上限を組み合わせたモジュラープラットフォームでこの中核市場に対応しています。

しかしながら、5m3以下のモデルはCAGR4.67%で増加傾向にあります。これは、路地での機動性、駐車の容易さ、そして価格抑制につながる低容量バッテリーを重視する食料品クイックコマースや薬局配送企業に支えられています。コンパクトBEVは、50kWh未満のバッテリーパックにより購入コストと充電時間を削減できるため、総所有コスト(TCO)の損益分岐点に早く到達します。この二極化により、OEMメーカーは二つのロードマップを推進せざるを得ません。一つはパレット貨物に最適化された高積載量モデル、もう一つは都市部の密集したループ配送向けに設計された小型のソフトウェア対応マイクロバンです。後者は、待機時間やアクセス料金がディーゼル車の経済性を損なう環境で優位性を発揮します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気バンの販売台数増加

- 電子商取引におけるラストマイル配送の急成長

- EU低排出ゾーン規制

- 都市部におけるマイクロフルフィルメントハブの導入状況

- OEMスケートボードEVプラットフォーム

- バッテリー・アズ・ア・サービス(BaaS)フリートモデル

- 市場抑制要因

- 高コストなバッテリーおよび車両設備投資

- 半導体供給制約

- デポ内急速充電施設の不足

- 運転手不足と免許規則

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両総重量別

- N1クラスI(総重量2トン以下)

- N1クラスII(総重量2-2.5トン)

- N1クラスIII(総重量2.5-3.5トン)

- 貨物スペース別

- 5立方メートル以下

- 5立方メートル以上

- エンドユーザー別

- 商用車フリート

- 政府・自治体向け

- レンタル・リース事業者

- ドライブタイプ別

- 内燃機関- ガソリン

- 内燃機関- ディーゼル

- バッテリー電気自動車

- ハイブリッド電気自動車

- 燃料電池電気自動車

- 代替燃料(CNG/LPG)

- 販売チャネル別

- メーカー直販フリート販売

- 正規販売店

- オンライン/デジタルプラットフォーム

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ノルウェー

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stellantis N.V.

- Mercedes-Benz Group AG

- Volkswagen AG

- Ford Motor Company

- Renault Group

- Iveco Group N.V.

- Toyota Motor Corporation

- Nissan Motor Co. Ltd

- BYD Co., Ltd.

- Hyundai Motor Company

- SAIC Maxus Automotive

- MAN Truck & Bus SE

- Opel Automobile GmbH

- London Electric Vehicle Company(LEVC)

- B-ON GmbH(StreetScooter GmbH)

- Rivian Automotive LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日