欧州の鉛蓄電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Lead-acid Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073588

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

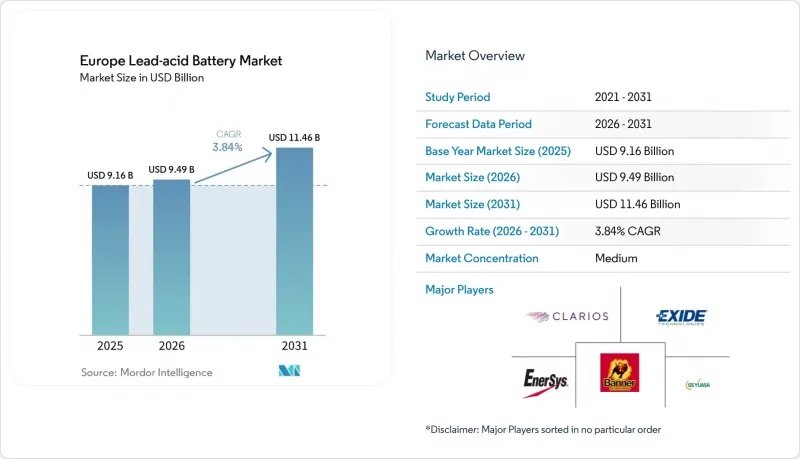

Mordor Intelligenceによると、欧州の鉛蓄電池市場規模は、2025年の91億6,000万米ドルから2026年には94億9,000万米ドルへと拡大し、2031年までに114億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.84%で成長すると見込まれています。

本レポートは、構造方式(液式およびVRLA)、用途(始動・照明・点火、据置型、動力・牽引用、携帯用およびその他)、地域(ドイツ、英国、フランス、スペイン、イタリア、北欧諸国、ロシア、およびその他欧州)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

欧州の鉛蓄電池市場の動向と洞察

内燃機関(ICE)およびマイクロハイブリッド車の販売台数の増加

2025年11月までの欧州における新車登録台数の83%を、内燃機関およびハイブリッド駆動系が占めており、4~6年ごとに補助バッテリーの交換が必要な広範な導入基盤が維持されています。ドイツでは2024年に410万台の車両が生産され、その大部分には、高度な液式またはAGM(吸収ガラスマット)型バッテリーを必要とする48ボルトのマイルドハイブリッドシステムが搭載されています。2024年のロシアにおける軽自動車販売台数は147万台でしたが、バッテリー式電気自動車の普及率は1%未満にとどまり、東欧全域で従来のSLIバッテリーへの需要が継続しています。イタリアでは2024年のバッテリー式電気自動車のシェアがわずか4.2%にとどまっており、欧州の鉛蓄電池市場に有利に働く地域間の格差が浮き彫りになっています。欧州全域で車両の平均使用年数が9年近くに達していることから、予測可能なアフターマーケットのサイクルが維持されています。

データセンターおよびUPS設備の拡大

欧州のデータセンターの容量は2024年に10GWに達し、フランクフルト、アムステルダム、ロンドン、パリでクラウドおよびエッジ事業者が施設を拡張しているため、年間8~10%のペースで成長しています。バックアップ時間が15分未満で、コスト面での制約がリチウムイオン電池のエネルギー密度の優位性を上回る場合、UPSの導入においてバルブ制御型鉛蓄電池(VRLA)が依然として約80%を占めています。通信事業者は約50万カ所の通信塔サイトを運営しており、2025年までに10万基の5Gスモールセルを追加する予定です。各スモールセルは、温度変動に耐性のある48ボルトのVRLAバッテリーストリングに依存しています。新しい純鉛AGM設計は、部分充電状態での稼働においてサイクル寿命を20%延長し、事業者の総コストを削減します。レイテンシーに敏感なワークロードをサポートするエッジデータセンターでは、能動的な換気を必要としない密閉型ユニットが好まれています。

リチウムイオン電池の急速なコスト低下

リチウムイオン電池パックの価格は2023年にkWhあたり140米ドルを下回り、2030年までにさらに40%下落する見込みであり、多くの据置型用途においてVRLAとの総所有コスト(TCO)の差が縮小しています。フランクフルトやアムステルダムのハイパースケール事業者は、15年の寿命と80%の放電深度を実現するため、新規建設においてすでにリチウムイオンバックアップを指定しています。スペインで計画中の10.5 GWのユーティリティ規模の蓄電池プロジェクトは、2~4時間のエネルギーシフトを目的としたものがほとんどであり、そのほぼすべてがリチウムイオン電池で構成されています。これにより、鉛蓄電池はより短時間の用途に限定されることとなりました。炭酸リチウム価格の急落により、これまで欧州の鉛蓄電池市場を支えてきた材料コスト面の優位性が失われました。それでもなお、寒冷地での性能やリサイクル分野におけるリーダーシップにより、鉛蓄電池には依然として確固たるニッチ市場が残されています。

セグメント分析

2025年には、4~6年ごとにSLIユニットを交換するコスト重視の自動車アフターマーケットの購入者のおかげで、液式バッテリーが売上高の63.8%を占めました。AGMおよびゲルタイプを含むVRLAは、通信事業者やデータセンターが密閉型運用と換気要件の低減を優先しているため、年率6.1%で成長しています。液式技術では、マイクロハイブリッドのスタート・ストップシステムの寿命を30万サイクルまで延長するカルシウム・シルバーグリッドの改良が続けられています。AGMはすでにプレミアムSLI需要の25%を占めており、クラリオス社がハノーバー、ツヴィッカウ、およびスペインに新設した2億ユーロ規模の生産能力の恩恵を受けています。ゲル型バッテリーは、絶対的な生産量は少ないもの、耐振動性や深放電性能が価格の高さを正当化する太陽光発電用蓄電および船舶用セグメントにおいて、シェアを拡大しています。

先進的な電解液タイプ鉛蓄電池は、既存の充電室に依存するドイツ、オランダ、フランスの物流ハブにおけるフォークリフトで、依然として確固たる地位を築いています。EUの「リサイクル含有率85%」という義務付けは、いずれの構造タイプにとっても障壁とはなりません。なぜなら、欧州の鉛蓄電池市場はすでに99%の回収・リサイクル率を達成しているのに対し、リチウムイオン電池のリサイクル事業者はまだ規模拡大の初期段階にあるからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 内燃機関(ICE)車およびマイクロハイブリッド車の販売台数の増加

- データセンターおよびUPSの導入拡大

- 住宅用太陽光発電・蓄電システムを推進するEU指令

- 倉庫の自動化が動力需要を押し上げている

- 部分充電状態における鉛・炭素電池の進展

- 99%のリサイクル可能性を後押しするEUの循環型経済に関する規制

- 市場抑制要因

- リチウムイオン電池の化学組成におけるコストの急速な低下

- 厳しい鉛排出規制とコンプライアンスコスト

- 高純度一次鉛精鉱の供給逼迫

- OEMによる固体スターターバッテリーの試験導入が増加しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 構築方法別

- Flooded

- VRLA

- 用途別

- 始動・照明・点火(SLI)

- 据置型

- 動力・駆動方式(フォークリフト、ゴルフカート)

- ポータブルおよびその他

- 地域別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Clarios(Johnson Controls Power Solutions)

- Exide Technologies

- GS Yuasa Corp.

- EnerSys

- Robert Bosch GmbH

- Amara Raja Batteries Ltd

- Leoch International

- BAE Batterien GmbH

- Banner GmbH

- FIAMM Energy Technology

- Hoppecke Batteries

- Saft Batteries

- Midac SpA

- Exmet Industries

- TAB d.d.

- Monbat AD

- Akkumulatorenfabrik MOLL

- C&D Technologies

- Narada Power

- NorthStar Battery

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日