VRLAバッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

VRLA Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072616

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

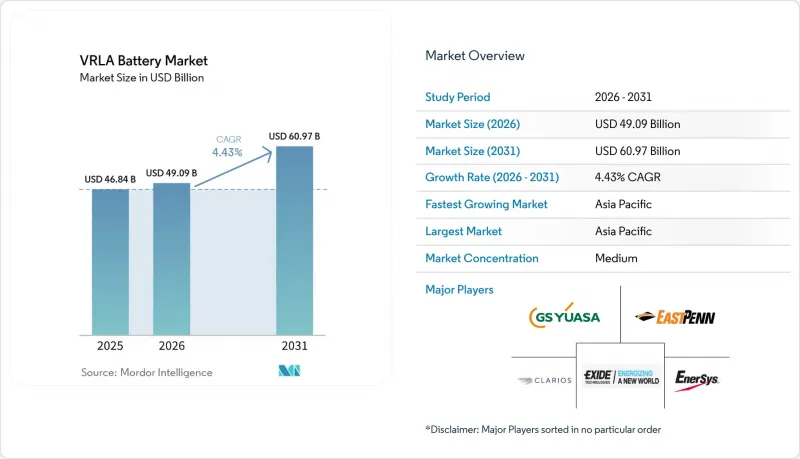

Mordor Intelligenceによると、VRLAバッテリーの市場規模は、2025年の468億4,000万米ドルから2026年には490億9,000万米ドルへと拡大し、2031年までに609億7,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR4.43%で成長すると見込まれています。

本レポートは、タイプ別(AGM、ゲル、TPPL、ハイブリッドゲル/AGM)、用途別(UPS、通信とデータセンター、エネルギー貯蔵、自動車、産業用、非連続照明、医療機器)、エンドユーザー別(住宅、商業、産業、公益事業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

世界のVRLAバッテリー市場の動向と洞察

通信インフラにおける信頼性の高いバックアップ電源への需要の高まり

スモールセル5Gの展開には、2~4時間の自律稼働時間が求められますが、リチウムイオン電池に伴う火災リスクを回避する必要があります。リチウムイオン電池は許認可手続きを複雑にするため、AGM VRLA(吸収性ガラスマット式バルブ制御鉛蓄電池)が依然として好まれる選択肢となっています。これは、能動的な冷却が不要であり、人口密集した都市部における保険コストを削減できるためです。インドでは、タワー事業者がリチウム電池の熱管理費用を回避するため、AGMバッテリーの交換サイクルを5年としています。このアプローチは、アフリカの18,000カ所のオフグリッドサイトでも同様に採用されており、ディーゼル発電機の使用を最小限に抑えるために、太陽光発電システムとVRLAバッテリーが組み合わされています。オープンRANアーキテクチャも、コンパクトなVRLAバッテリー構成の恩恵を受けていますが、西欧でのパイロットプロジェクトによると、2028年までに、電力網が安定している市場では、リチウム電池がこの傾向に変化をもたらす可能性があることが示唆されています。

第2・第3級都市におけるエッジデータセンターとUPSの拡充

レイテンシーに敏感なアプリケーションでは、演算能力が小規模な施設へと移行しており、こうした施設では通常、10~50kWのUPSシステムが利用されています。20kWのエッジサイトの場合、AGM VRLAバッテリーのコストは約8,000米ドルであるのに対し、同等のリチウムイオンバッテリーでは1万4,000米ドルかかります。また、VRLAバッテリーであれば、設置作業を30%増加させるようなバッテリー管理の複雑さを回避することもできます。しかし、ラックスペースが限られてくると、その傾向は変化します。エネルギー密度が3倍高いリチウムイオンバッテリーを採用することで、収益を生み出すサーバー用床面積を確保できます。この傾向は、2027年以降に予測されるリチウムイオンパック価格が1kWhあたり100米ドルを下回った時点で、さらに勢いを増すと見込まれています。

LFPバッテリーパックの急激な価格下落

供給過剰により、2025年上半期には中国のLFPパック価格が1トンあたり3,000人民元以上下落し、3年間の稼働サイクルにおいてVRLAバッテリーとのコスト差は一桁台にまで縮小しました。エッジデータセンターの運営事業者は現在、リチウム電池がラックスペースを60~70%節約できることから、10~15%の割増価格を支払う用意があります。これは、コロケーション収益の増加に直結するものです。ベトナムでは、電動二輪車のOEM各社が2025年に鉛蓄電池の使用率を85%に削減しており、代替リスクが浮き彫りになっています。しかし、据置型LFP電池はサイクル寿命の認証により、依然として25~30%のプレミアム価格を維持しており、電池の寿命の95%をフロートモードで過ごす用途においては、VRLAの競合が保たれています。

セグメント分析

AGM技術は、UPSシステムや通信キャビネットでの広範な採用に牽引され、2025年の予測売上高の63.3%を占めています。ハイブリッドゲル/AGMは現在、売上高シェア9.8%ですが、気温が55°Cに達する環境下での12~15年のフロート寿命に対する需要に支えられ、CAGR 7.8%で成長しています。TPPLは、エンタープライズデータセンターや鉄道信号システムなどのプレミアムなニッチ市場を対象としており、30~40%の価格プレミアムを付けて15~20年の寿命を提供することで、交換間隔を延長しています。

市場セグメンテーションにおいては、コストの考慮が重要な役割を果たしています。12 V 100 AhのAGMユニットの価格は約200米ドルで、ハイブリッドゲルバッテリーよりも約25%安くなっています。しかし、AGMバッテリーは熱による性能低下(サーマル・デレーティング)が生じ、45°Cを超える温度では寿命が半分に短縮されます。FIAMMが2026年に「Pure Guard」を発売したことで、ハイブリッドゲルバッテリーの数量は20%減少し、リチウムバッテリーとのフォームファクターの差が縮まりました。EnerSysは、TPPLバッテリーパックにIoTセンサを組み込み、不適切な補充作業に起因するVRLAバッテリーの早期故障(全体の18~22%)に対処するための予知保全を実現しました。今後導入されるデジタルパスポートの要件に伴い、TPPLやハイブリッドゲルなど、状態(SoH)プロファイルが安定した化学系バッテリーは、さらなる市場シェアを獲得する立場にあります。

地域別分析

2025年、アジア太平洋は世界の売上高の43.1%を占め、2031年までCAGR5.1%で成長すると予測されています。中国は汎用AGMバッテリーの輸出において引き続き主導的な地位を維持している一方、インドは住宅UPSの販売を通じて国内市場の成長を牽引しています。ASEAN市場の状況はまちまちです。ベトナムの二輪車市場では依然として鉛蓄電池が85%を占めていますが、タイ政府の補助金により、鉛蓄電池とリチウムイオン電池のコスト差は一桁台にまで縮小しています。

北米では、ハイパースケールデータセンター事業者が、既存エンタープライズ施設へのTPPLバッテリーへの更新を進めると同時に、新規エッジ施設の建設にはリチウムイオン電池を優先しています。2025会計年度には、セクション45X税額控除によりEnerSysに1億8,460万米ドルが割り当てられ、国内のTPPL生産を支援するとともに、アジアのサプライチェーンへの依存を軽減しました。しかし、これらの税額控除が2032年に失効することから、将来への懸念が高まっています。

欧州では、EUバッテリー規制による課題に直面しています。この規制により単価コストは上昇しましたが、クローズドループ型リサイクルシステムを有する既存企業にとっては競争上の優位性ももたらしました。コンプライアンス要件によりリバースロジスティクスのコストが12~15%上昇し、全体的な収益性に影響を及ぼしています。

中国では、都市部のデータセンターでリチウムイオン電池が普及するにつれ、国内のVRLA市場は安定化しつつあります。輸出志向のメーカーは、中東やアフリカにおける高利益率のビジネス機会を捉えるため、ハイブリッドゲル型やTPPL型に注力しています。

インドでは2025年にエッジデータセンターの容量が180MW増加し、その68%の導入事例において、耐久性と電力網との互換性を理由にAGM VRLAバッテリーが採用されました。ASEANでは、ベトナムの電動二輪車市場は依然として85%が鉛蓄電池が主流である一方、インドネシアとタイでは政府の補助金によりリチウムイオン電池の導入が加速しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信インフラにおける信頼性の高い非連続電源への需要の高まり

- 第2・第3級都市におけるデータセンターとUPSの拡大

- 低CAPEXの蓄電システムを必要とする再生可能エネルギーマイクログリッド

- とコスト面での優位性 vs 3年間以下の稼働サイクルのリチウムイオン電池

- ASEANとアフリカにおけるマイクロモビリティのブーム

- 55°Cの気候条件に対応したハイブリッドゲル型VRLAの設計

- 市場抑制要因

- LFPバッテリーパックの急激な価格下落

- 鉛価格の変動と厳格なリサイクル指令

- エッジUPS(10 kW以下)におけるラックスペースのプレミアム

- メンテナンスに関する誤解に起因する早期故障

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 吸収性ガラスマット(AGM)

- ゲル

- 薄板純鉛(TPPL)

- ハイブリッドゲル/AGM

- 用途別

- 無停電電源装置(UPS)

- 通信とデータセンター

- エネルギー貯蔵

- 自動車・輸送産業

- 産業用

- 非連続照明

- 医療機器と玩具

- エンドユーザー別

- 住宅

- 商業

- 産業

- 公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- GS Yuasa Corporation

- Panasonic Corporation

- Exide Technologies

- EnerSys

- C&D Technologies

- Clarios

- East Penn Manufacturing

- Leoch International

- Amara Raja Batteries

- Haze Battery Company

- Narada Power Source

- Vision Group

- Koyo Battery

- B.B. Battery

- FIAMM Energy Technology

- Saft(TotalEnergies)

- HOPPECKE Batterien

- Trojan Battery

- NorthStar Battery

- Eternity Technologies

- その他の主要参入企業

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日