半導体デバイス:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Semiconductor Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

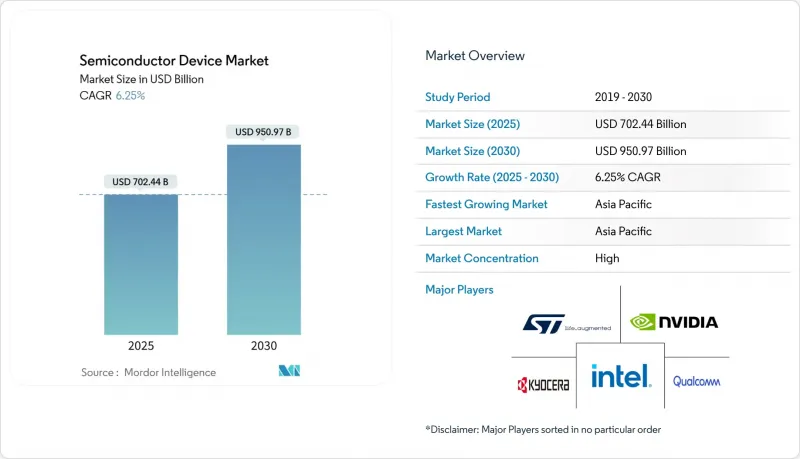

Mordor Intelligenceによると、半導体デバイス市場の規模は2025年に7,024億4,000万米ドルに達し、2030年までに9,509億7,000万米ドルに達すると予測されており、この期間のCAGRは6.25%となります。

本レポートは、デバイスタイプ別(ディスクリート半導体[ダイオードなど]、オプトエレクトロニクス、センサーおよびMEMS、集積回路)、ビジネスモデル(IDM、設計/ファブレスベンダー)、最終用途産業(自動車、通信、民生用、産業用、コンピューティング/データストレージ、データセンター、AI、政府)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界の半導体デバイス市場の動向と洞察

ハイパースケールデータセンターにおけるAIアクセラレータの需要

米国および中国のハイパースケール事業者は、1枚あたり1 kWを超える電力を消費するアクセラレータカードに対応するため、サーバールームの改修を進めており、これにより2029年までに1兆米ドルを超える設備投資計画が策定されています。この移行には、高帯域幅メモリと先進的なパッケージング技術を備えたカスタム半導体が必要となり、最先端ノードにおけるファウンダリの稼働率は90%を超えています。その結果生じている受注残は、半導体市場が従来の予測を上回り続けている理由を如実に示しています。先進的な基板や熱管理材料の供給不足は、サプライヤーの価格決定力をさらに高めています。

EV 1台あたりのパワーエレクトロニクス搭載量が急増しています。

内燃機関から電気駆動系への移行により、1台あたりの半導体搭載量は約600米ドルから2,000米ドル以上に増加します。炭化ケイ素(SiC)MOSFETはインバーターの効率を最大3パーセントポイント向上させ、走行距離を直接延伸させます。欧州の自動車メーカーが800Vアーキテクチャを先導しており、ワイドバンドギャップデバイスの需要が加速しています。半導体市場は、同じパワーモジュールを採用する充電インフラの並行的な成長の恩恵を受けています。

リソグラフィ装置のリードタイムは18ヶ月以上

1台あたり約3億8,000万米ドルの高NA極紫外線ステッパーは、生産のボトルネックに直面しており、納期は18ヶ月以上に及んでいます。3nm以下のプロセスに対する需要が高まっているにもかかわらず、装置の供給が限られているため、生産能力の拡大が制約されています。早期に装置を入手した企業は一時的に価格交渉の優位性を得られますが、対応が遅れた企業は、設計受注が競合他社に流れてしまうリスクを負います。供給不足が長期化していることが、本来であれば堅調な半導体市場の成長見通しを鈍らせています。

セグメント分析

2024年、集積回路(IC)は半導体市場の86.1%を占め、2030年までCAGR7.9%で拡大すると予測されています。ロジックおよびアナログのサブセグメントは、AI推論エンジン、自動車の電動化制御、産業用オートメーションの導入拡大により恩恵を受けています。高帯域幅メモリと3D NANDは、AIアクセラレータの性能を支える基盤であり続け、高価格帯の維持に寄与しています。ディスクリートパワーデバイス、オプトエレクトロニクス、センサーは、売上高規模こそ小さいもの、EV用インバータや光通信モジュールに不可欠なシステムレベルの機能を実現しています。炭化ケイ素(SiC)MOSFETや窒化ガリウム(GaN)HEMTは、駆動系の電圧上昇動向を反映して、出荷数量で2桁の伸びを記録しています。MEMS慣性センサーおよび環境センサーは、インダストリー4.0プロジェクトにおいて普及が進んでおり、デバイスクラス全体でバランスの取れた成長を保証しています。これらの動向が相まって、集積回路は半導体市場規模拡大の最前線に位置づけられる一方、特殊部品は新興のニッチ市場を開拓することが可能となっています。

地域別分析

アジア太平洋地域は2024年に世界売上高の63.2%を占め、台湾の先進ノードにおけるリーダーシップと、韓国による4,710億米ドル規模のメガクラスター構築を原動力として、2030年までCAGR7.1%で成長すると予測されています。中国本土は、最先端ノードでは制約を受けているもの、成熟したプロセス技術を持つパークや国内の装置サプライヤーに多額の投資を行い、現地調達率の向上を目指しています。日本は、国内の材料技術と海外のファウンダリ専門知識を組み合わせた合弁事業に3兆9,000億円(261億米ドル)を投入しており、一方、インドは組立・試験および設計サービスの成長を加速させています。

北米は、アリゾナ州、オハイオ州、テキサス州における新ファブの建設を支援する520億米ドルの「CHIPS法」によるインセンティブに後押しされ、金額ベースで第2位にランクインしています。インテルは米国での事業拡大のために78億6,500万米ドル、TSMCは66億米ドル、サムスンは47億4,500万米ドルの資金を確保しました。この地域には、ファブレス企業のAIおよびネットワーク用チップ設計会社が密集しており、これが先端ウエハーに対する持続的な需要につながっています。ミシガン州やカリフォルニア州における自動車の電動化プログラムは、収益源をさらに多様化させ、民生用電子機器市場の周期的な変動の中でも、半導体市場が堅調さを維持することを保証しています。2023年国防権限法(NDAA)の第5949条により、2027年から調達制限が段階的に導入され、防衛関連のワークロードにおいてサプライチェーンが国内の製造拠点へと移行するよう促されます。

欧州はシェアが10%未満にとどまるもの、世界中のチップ仕様を形作る厳格な自動車および環境規制を通じて、技術の方向性に影響を与えています。EUの「チップ法」は、パワーエレクトロニクスと特殊アナログに焦点を当てたドレスデンおよびアイントホーフェンのプロジェクトに対するインセンティブ制度を通じて、2030年までに生産シェア20%の達成を目指しています。ドイツは高級車向け半導体の需要を支える一方、北欧諸国の電力網では再生可能エネルギー向けにワイドバンドギャップデバイスが採用されています。産学連携による共同研究開発アライアンスは、大学と産業界の連携を活用し、半導体市場全体で高く評価される信頼性と安全性の認証という強みを活かし、欧州をコンピテンスセンターとして位置づけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるAIアクセラレータの需要(米国および中国)

- 1台あたりのEV用パワーエレクトロニクス搭載量が急増しています

- 次世代車両におけるADAS用半導体の普及率

- 産業用エッジIoTセンサーの普及(欧州)

- 5G RFフロントエンドの複雑性(韓国および中国)

- 米国・EUのCHIPS法に基づくファブ支援策

- 市場抑制要因

- リソグラフィ装置のリードタイム>18ヶ月

- 先進ノードに対する輸出規制(中国)

- ファブ設備投資の高さとエネルギー集約度

- エンジニア人材の不足

- 技術動向

- 業界バリューチェーン分析

- 半導体ファウンダリの現状

- 企業別ファウンダリ売上高およびシェア

- IDMとファブレスの半導体売上高の比較

- ファブ拠点別の設置済みウエハー生産能力

- 企業別・ノード技術別のウエハー生産能力

- 規制および通商政策の展望

- ポーターのファイブフォース分析

- 投資分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- デバイスタイプ別(デバイス種別の出荷台数は補足情報です)

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器およびサイリスタ

- その他のディスクリートデバイス

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- オプトカプラー

- その他のデバイスタイプ別

- センサーおよびMEMS

- 圧力

- 磁場

- アクチュエーター

- 加速度およびヨーレート

- 温度およびその他

- 集積回路

- 集積回路の種類別

- アナログ

- マイクロ

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

- ロジック

- メモリ

- 技術ノード別(出荷台数は該当なし)

- 3nm未満

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm超

- 集積回路の種類別

- ディスクリート半導体

- ビジネスモデル別

- IDM

- 設計/ファブレスベンダー

- 最終用途産業別

- 自動車

- 通信(有線および無線)

- コンシューマー

- 産業

- コンピューティング/データストレージ

- データセンター

- AI

- 政府(航空宇宙・防衛)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- 台湾

- 韓国

- 日本

- インド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Taiwan Semiconductor Manufacturing Co. Ltd.(TSMC)

- Samsung Electronics Co. Ltd.

- Nvidia Corporation

- Qualcomm Incorporated

- Texas Instruments Inc.

- SK Hynix Inc.

- Micron Technology Inc.

- Broadcom Inc.

- Advanced Micro Devices Inc.(AMD)

- Analog Devices Inc.

- NXP Semiconductors NV

- Infineon Technologies AG

- STMicroelectronics NV

- ON Semiconductor Corp.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- GlobalFoundries Inc.

- United Microelectronics Corp.(UMC)

- ASE Technology Holding Co. Ltd.

- ROHM Co. Ltd.

- Kyocera Corp.

- Toshiba Corp.

- Fujitsu Semiconductor Ltd.

- Marvell Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日